利益の最大化とは、費用≒従業員給料の最小化

日本では、当期純利益が高い企業ほど優良企業であるように報道されます。そして毎年当期純利益のランキングがつくられ、就活生はそれを見て企業の安定性や将来性をはかっています。

ではここで、皆さんが当期純利益が高い企業の従業員になったとしましょう。その恩恵は給料の増加として享受できると思いますか?

当期純利益の増加は、給料の犠牲のもとに?

1991年から、企業の売上は高止まりしています。そんな状況下で、売上-費用=利益が固定化されたPLフォーマットを使うとしたら・・・?

利益を最大化させるには、費用を削減するしかありません。ここでいう費用とは、従業員給料であり、役員報酬であり、事業再投資です。

当期純利益の増加の裏側には、これらの費用が削減されている事実があること、つまり、利益の最大化とは翻せば費用≒従業員給料の最小化になるということを忘れてはなりません。

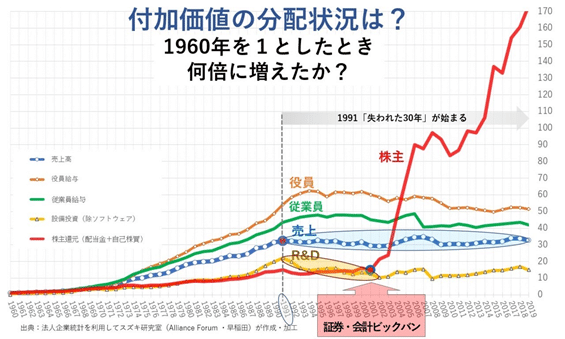

付加価値ってなんだ?

しばしば「付加価値」という言葉が用いられますが、付加価値とは、簡単に言えば売上と売上原価の差で、企業の営業活動から生み出された価値のことをあらわしています。

自動車を製造・販売する企業の例を用いて説明します。

車の部品を200万円で外部から仕入れたとします。人件費や管理費などを加味して車一台を500万円で販売したとすると、その差額の300万円は企業が部品から車を製造したことで新しく生み出した価値になります。

この300万円が付加価値です。

この付加価値は例えば役員には役員給与、従業員には従業員給与、事業そのものには研究開発費、株主には配当として分配されます。

株主や投資家にとっての付加価値とはPL上での「利益」を指し、従業員や役員にとっての付加価値とは「給料」すなわちPL上での「費用」を指しています。

各ステークホルダーに適切に付加価値を分配する制度を考えなければ、従業員や役員のモチベーションや遣り甲斐は削ぎ落されていく一方です。

株主にばかり付加価値が分配されている

先ほどお見せしたグラフをもう一度ご覧ください。

役員や従業員、事業そのものに対する付加価値の分配は減少。その一方で、株主にだけ偏重に付加価値が分配されています。繰り返しになりますが、当期純利益はいくら上がっても従業員たる皆さんのものになるわけではありません。

一般には利益最大化が良いものとして理解されています。しかし、給与を受けて生活している従業員の立場からすれば、それは収入の最小化という側面があることを正しく理解しなければなりません。