シンプルに6つで。(1-2)

こんにちは。松本充平です。

この記事は、「自分の能力・パフォーマンスを最大限発揮し、自分の人生に1分でも多く自由な時間をつくる」というテーマで、会社または個人事業の経営者へ向けて、発信していきます。(参照:自己紹介)

全12stepでお送りする予定です。今回は、

step1 自社の収益構造の現状把握

このstep1の内容を読んで実践して頂いた方には、以下の二つのゴールへ到達してもらうことを目的としています。

【ゴール】

・自社の現状の収益構造(損益構造)を明らかにする

・収益構造(損益構造)をシンプルに、ビジュアルで把握することができる

このゴールへ到達するために、step1をさらに刻んで4つのstepを踏んでいきます。

1-1 収益構造を現状把握することは、なぜ必要か

1-2 収益構造とは、6つの会計要素から成る

1-3 会計、税務にない要素「数量Q」の重要性

1-4 各要素の拾い出し・MQ会計表の作成

この記事は、

1-2 収益構造とは、6つの会計要素から成る

まず、ここでいう「収益構造(損益構造)」とは、何を指すか。

ざっくり言えば、「売上」と「原価」、「費用」の3つのバランスです。

つまり、収益構造とは、事業において、月間(または年間)でいくらの売上を上げ、どれだけの費用をかけ、いくら利益を残せているのか、ということ。専門用語を使えば、「損益構造」のほうが、正確な言葉かもしれませんが、「損益」という言葉は、あまりなじみのない言葉でもあり、「収益構造」と呼んでいます。

では、具体的に収益構造の現状把握をするための方法とは?

まず、収益構造とは、6つの会計要素から成る、ということです。

会計というと、決算書を思い浮かべる方も多いと思います。決算書というのは、項目がたくさんならんでおり、複雑な印象で、苦手意識もあるかもしれません。でも安心してください。

ここでお伝えする「収益構造の把握」にあたっては、シンプルに6つを押えれば十分です。

6つの要素とは、この6つです。上から、売上・・・

売上から5つめの利益までは、損益計算書と同じ並び順です。

そして、最後の“数量”は、ビジネスの戦略を練るうえで欠かせない要素です。( ”数量”は超重要であるにもかかわらず、損益計算書、試算表には、これが載っていません)

ただし、このような単なる縦の並びでは、各要素の性質は全く見えてきません。それぞれが、固有の性質を持っているにもかかわらず、です。

各要素の性質を理解しやすく、さらに戦略策定にも効果的な表示方法は、次のようなビジュアルで示すことにあります。

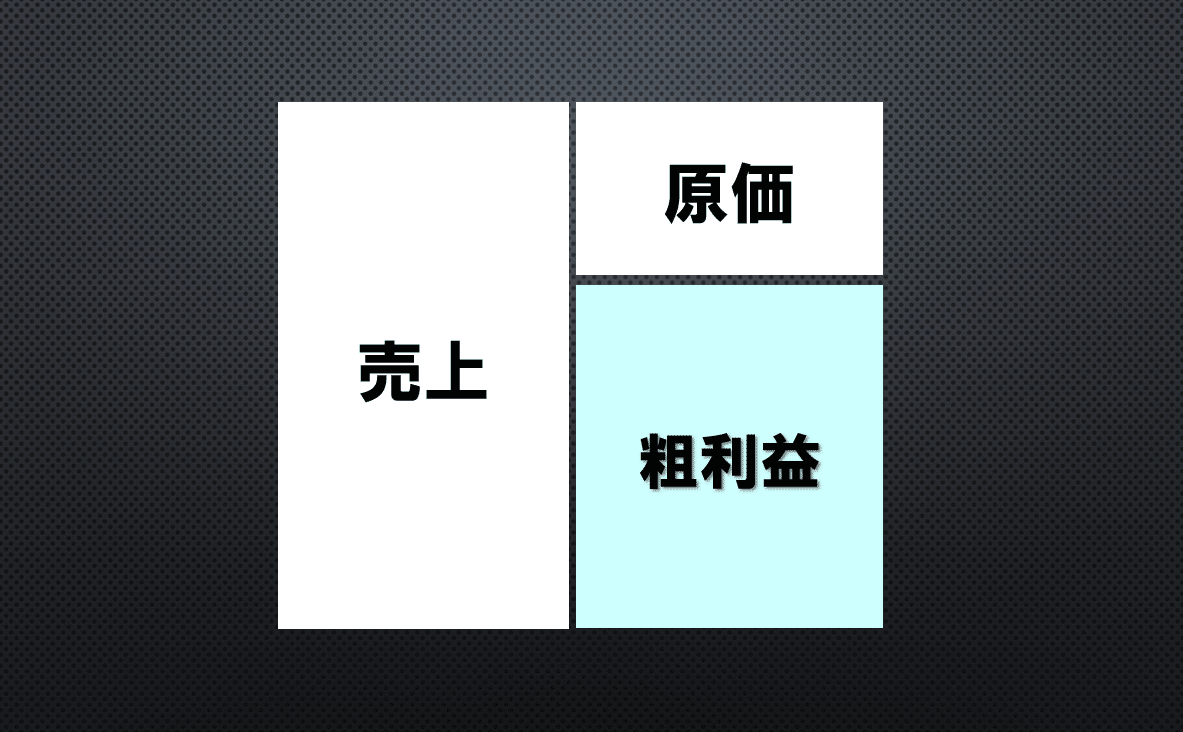

まず、3つの要素、売上、原価、粗利。

この箱は、高さで見ます。左に売上、対応する原価が、右上にあります。

そして、売上から原価を差し引いたものが粗利ですので、右下になります。

つまり、売上から原価を差し引いた残りが粗利、いわゆる儲けです。言い換えれば、原価+粗利=売上ですね。

だから、左右の高さは同じです。

この図では、売上と原価、そして粗利の対応関係が一目瞭然なのがお分かりいただけると思います。

次に、”粗利”を分解して4つ目、5つ目の要素、固定費と利益との関係を示します。

さきほどの”粗利”の箱を取り出して、左に示しています。

この粗利から、固定費を差し引くと利益が残ります。これも先程と同じように、固定費と利益を足せば粗利になるため、

左の粗利の箱と、右の固定費と利益の2つの箱の高さは同じになっています。

ここまでの5つの要素をまとめると、

このような図になります。これは、損益計算書の情報を、”箱”、すなわち“マトリックス”で表現したものです。

ビジネスにおける戦略策定において、損益計算書の情報は、このマトリックスの5つの要素にシンプルにまとめることが重要です。

このマトリックスは、どんな大企業でも、1部上場企業でも、これにあてはめて、シンプルに見ることができます。

そして、収益構造の把握にあたっては、これに加えて、最後の6つ目の要素“数量”があります。

この”数量”は、英語のQantityの頭文字をとって“Q”と呼びます。この数量Qは、さきほどまでの5つの要素のマトリックスからはみ出しています。

なぜ、はみだしているか、それは、損益計算書や試算表には出てこない要素だからです。

しかし、このQは、6つの要素の中でも特に重要な要素なんです。

step1-2はここまでです。

この収益構造のマトリックス、参考図書は、

『会計はなぜマトリックスがいいのか?』西 順一郎、宇野 寛(税務経理協会,2005)

そして、株式会社西研究所主催のMG(マネジメントゲーム)に学んだことを盛り込んでお伝えしています。

次回は、1-3 会計、税務にない要素「数量Q」の重要性 です。

では、また次回の記事で。