リース業界3つの成長領域(再エネ編)

やあみんな,僕はポン!ぎゅーって抱きしめて!!!

久々のnoteでテンションを完全に忘れてしまい,オラフがアナとクリストフに初めて出会ったシーンを大胆に意識してしまった。

出典:ディズニー公式Twitter

今回はこのままポラフとしてリース業界の動向について書き留めるのもありっちゃありだが,無理して変なキャラを立てるとまた次回の投稿が遠のきそうなので通常運行に戻る。

さて,これまでちまちまとTwitterと質問箱を駆使して情報発信を続けてきたわけだが,なんせTwitterは文字数が足りないし,質問箱は読み返しにくいのでこうしてちょくちょくnoteでも情報発信をしていければと思う(希望的観測)。

とまあここまでで2ツイート分の文字数を消費してしまったわけだが,今回のテーマはこちらの投稿↓

事業投資と顧客提案の双方の意味での再エネ領域とアフターコロナの航空機、あとはこのまま日系企業の中国現法からの撤退と第三国市場への移転が進めば中古機械売買と設備移転の機能なんかも面白いと思います #Peing #質問箱 https://t.co/f1xT3BbrfV

— ポンの巣 (@ponchan__desuyo) October 19, 2021

この投稿で”リース会社の成長領域”として位置付けた①再エネ,②航空機,③中古機械売買・設備移転のうち、今回は①再エネについて個人的見解を書き連ねる。

再エネ(事業投資)

最初のテーマはみんな大好きキラキラ事業投資の代表格,再エネ投資である。

なぜ再エネ事業投資は就活生を虜にするのか

その答えは社会貢献度の高さをイメージしやすいからじゃないだろうか。

実際そのイメージはあながち間違っていない訳だが,具体的にその構造や誰の何に貢献しているのかを説明できる人はほとんどいないのではないか(知ってたらゴメン)。

再エネ(事業投資)は専門外っちゃ専門外なので知っている範囲でまとめる。

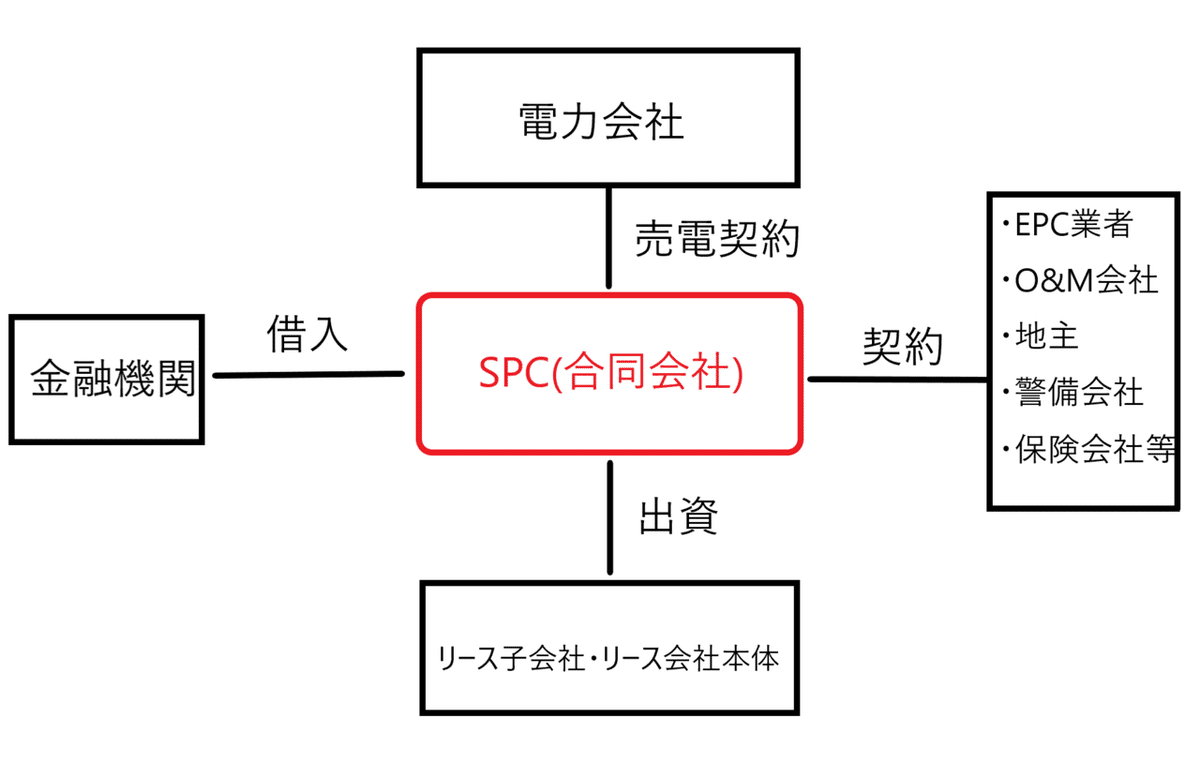

最初は再エネ事業投資の関係図から

出典:自作の雑図

こんな図が示されることはまあ無いとは思うが,実はリース会社の再エネ事業投資はこの図のような仕組みで動いている。

ザックリ補足をすると,”SPC”とは『この事業のためだけに設立した会社』のこと。

出資者は主にリース会社やリース子会社で,インフラ系の事業会社や不動産会社,商社等との共同出資になることも多い。

新聞でよく見る「○○リースが△△の発電事業に■億円出資」というニュースも特に難しいことはなく,『■億円かけて発電所を建てた』と解釈してもらって大丈夫。

「なんでわざわざ子会社で出資するところがあるの??」という疑問に関してはこちらの質問箱の回答を参照頂きたい。

60%持たれてた時は詰んでたんですが今は大丈夫です。

— ポンの巣 (@ponchan__desuyo) September 10, 2021

銀行法の解釈は線引きが曖昧な部分が多いので参考までに↓

リース会社と銀行法の関係について、リース会社は金融庁ではなく経産省の管轄なので銀行業法の規…

続きは質問箱へ #Peing #質問箱 https://t.co/sIA6CR2Pf4

つまり,所謂銀行系リース会社は銀行法の規制を受けないとは言いつつも,何かの弾みで指摘されると面倒なので”念のため”銀行から距離を取った子会社で運用しているということ。

なので独立系のオリックスや銀行からの出資比率が低い東京センチュリー,芙蓉総合リース等では直接出資する形も目立つ。

次にこのような再エネ事業投資の具体的な社会意義に関して

突然だが日本のエネルギー自給率が何%かご存じだろうか。

出典:資源エネルギー庁

(数年前のデータで恐縮だが)ご覧の通り日本のエネルギー自給率(2017年)は9.6%とOECD諸国と比較してもかなり低い。

(学校で散々課題として扱われる食糧自給率は37%)

次に推移

出典:資源エネルギー庁

2011年に東日本大震災が起きてから原発の稼働率が落ち,エネルギー自給率も低下したが,近年徐々に持ち直してきている。

リース会社が大規模発電所を運用することで当然このエネルギー自給率の押し上げに寄与するわけだが,「日本のエネルギー自給率の押し上げに寄与したいから再エネ事業に携わりたい!」と言ってしまうのは典型的な残念動機の例。

動機の手触り感は常々意識しよう。

これらの投資の意義は【今までアラブの石油王やオーストラリアの大炭鉱に流れていた莫大な金が地域で回るようになる】ことだと個人的には考えている。

最初の図で示したように,この事業の利害関係者はかなり多い。

地元のエンジニアリング会社や警備会社とのパートナー契約や,建設段階では地元の建設会社・運送会社,(太陽光では微妙だが)設備を国産メーカーに発注すれば下請で部品を製造する町工場まで潤うだろう。

一口に再エネと言ってもただエコなだけでなく,地域活性化まで担えると思えば見方が変わるかもしれない。

再エネ(顧客提案)

再エネを顧客提案と聞いてイメージできない就活生の方もいるかもしれない。

これ機密情報なんですが、リース業界はインターンの面接くらいならこの話ししときゃ多分なんとかなります

— ポンの巣 (@ponchan__desuyo) August 17, 2021

(既出の質問&回答の張り直しです。内容はURL踏んでください。)https://t.co/AGnKlkTCiK

詳しくはこのリンク先の回答で全て書いてあるのだが,近年各企業はサプライチェーンでの脱炭素化の対応を迫られている。

回答内容(読んだことがある方は飛ばしてもらってok)

菅政権になってから各企業は急速に脱炭素化を求められてきて、さらにESG投資の機運が高まったことで対外的なアピールも重要になってきました。

先月トヨタがTire1に対して2021年のCO2排出量3%削減を求めたのが最たる例で、今後この流れは間違いなくサプライチェーン全体に波及していきます。(SBTと呼ばれるもので、ホンダやVW、自動車メーカー以外だとアップル等もこういう動きをしています)

そんなわけで部品メーカーは早急に製造ラインの脱炭素化を進めることで完成品メーカーの要請に応えたり、完成品メーカーに対するアピールをしたいところなんですね

ただ、工作機械の総入れ替えは莫大な初期費用がかかりますし、電力のことなんて電力会社としかやりとりしたことないのでクリーンエネルギーを手に入れるのも楽じゃありません

そこで登場するのがリース会社です!(前置きが長くなりました)

初期投資を抑えながら電力効率・生産効率のいい設備を導入し、太陽光パネルや発電設備のリースやPPAの提案、パートナーのエンジニアリング会社の紹介をすることで工場全体の脱炭素化を一気に進めることが可能です

そうすればSBTを意識する超大企業から仕事を貰い続けることが可能ですし、カーボンニュートラルな製造工程をアピールすることで新しい受注に繋がることもあります🙌

もちろん超大企業側からも同じような相談が来ます。

脱炭素化の方法は様々ある訳だが,初期投資を抑えつつ気軽に導入できるのが”ソーラーPPAモデル”である。

あんまり詳しく説明するとボロが出そうなので,ここではザックリ概要を説明する。

出典:自作の雑図

①屋根や土地を貸す

②太陽光パネルを無償設置&維持管理

③電気代支払い

④発電電力の供給

こちらのサッパリとした図をご覧頂きたい。

ここでの施設所有者と電力使用者は例えばイ○ンのような商業施設なら,まさにこの図のようになるし

メーカーの工場等に設置する場合には施設所有者と電力使用者は同一となり,一方向の取引となる。

PPA導入のメリット

①初期投資無しで気軽にクリーンエネルギーをゲットできる

(効果は先ほど紹介した質問箱で言及)

②補助金活用等により,電気代の削減が期待できる。

③(商業施設や倉庫等で電力をテナントに使わせるのであれば)

施設価値を向上させることができ,テナント誘致の際のアピールポイントになる。

パネルを単純なリースにすると売電目的の場合は売電収入が、自家消費目的なら発電で得られるコストメリットがパネルやその周辺設備のリース料,維持管理費を上回らなきゃいけなくてまあまあ無理ゲーなのが,PPAなら初期投資や維持管理費をかけずにクリーンエネルギーを使える!というイメージ。

ちなむとここでのリース会社の収益は主に顧客の電力使用量に応じた電気代である。

最初に発生した太陽光パネルの設置費用や維持管理費はどさくさに紛れて電力単価に実質的に含め,10年~30年の超長期的に回収する。

(製造業なら年間の電気代が数千万~数億になることもザラなので,超長期契約のパネルの実質的リース料や維持管理費用は誤差の範疇である。)

リース会社から見ればお察しの通りリスクもリターンも大きいものになってくる。

※このような超長期与信は銀行を始めとした他金融機関では通常取れないが,事業者自体はピンからキリまでアホ程あるので,間違っても「PPAに興味あるからリース会社行きたいです!!」とは言わないように。その場で落ちます。

リース会社の優位性はあくまで特に製造業の顧客を中心とした営業網と金融機関特有の与信判断能力,会社としての安定感や信用力だと思っている(が他にあるかも)。

一人暮らしの方ならよくご存知だと思うが,電力関係の話しって基本的に胡散臭いでしょ?

今回は顧客の脱炭素化に対応するソリューションとしてPPAを紹介したが,当然提案は他にもあるので新聞や各社のプレスを追うと面白いかもしれない。

正直再エネは話し始めるとキリがないのでこのあたりで完結させようと思う。

第2弾:アフターコロナの航空機

第3弾:中古機械・設備移転

についても首を長くして待って頂ければ幸いです。

【各リンク】