スタートアップCEOが、資金調達時に(忘れがちな)VCに確認すべき項目

今回は「スタートアップCEOが資金調達する際に、(忘れがちな)VCサイドに確認すべき項目」について紹介したいと思います。ここで言うVCとは、主にラウンドをリードするVC投資家を指します。

これを書こうと思ったきっかけは、実際に米国スタートアップのCEOから出資交渉の際に「Why should I take your money?」と過去質問を受けたことがあるからです。私も、もし起業家だったらVCから資金調達する際に「何を確認するか」という観点も交えて書いてみようと思います。

VCの選択によって、Exit確率が異なる

何を確認するかを話す前に、何故確認するのか?それは、どのVCから資金調達するか? 誰が社外取締役に参画するか? によって、自分の会社の将来のExit確率が大きく変わるためです。

さて、特に資金調達ラウンドにてタームシートを交渉するリードVCに(忘れがちだけど)確認すべき項目は以下①〜③だと思います。

VCの過去ファンド毎のトラックレコード(DPIなど)

VCの誰が社外取締役として参画するか

そのVC社外取締役のトラックレコード

DPIとは分配金を表す「Distribution to Paid In Capital」の略です。

詳しくは、前回の記事をご笑覧ください。

それでは、確認項目1〜3を少し掘り下げてみたいと思います。

確認項目1. VCファンドのトラックレコード(DPIなど)

LP投資家が払い込んだ金額に対して、Cash-on-Cashで何倍になったかを示す指標が「DPI」です。投資家に対して、VCが預かったお金を何倍にして返すことができたのか? "VCファンドの成績"を先ずは「DPI」という指標を質問することでVCに確認すべきだと思います。

例えば、ファンドの規模が100億円の場合、300億円をLP投資家にリターンとして返せているVCは「DPIが高いVC」と言ったりします。このDPIが高いVCの特徴としては、出資先スタートアップの現金化率が高い、つまり、出資先がM&AやIPOに到る確率が高く 又 Exit時の金額も高い ことが言えます。 Top-TierのVCですと、出資先の成長を支援するために、ヒト・モノ・カネの様々なアセットを駆使して、出資先スタートアップをExitに持っていき、結果としてDPIが高くなります。

(Cambridge Associatesが発行している)VCの成績表を示したPrivate Investment Benchmarkの指標も活用しながら、定量観点でもう少し説明したいと思います。

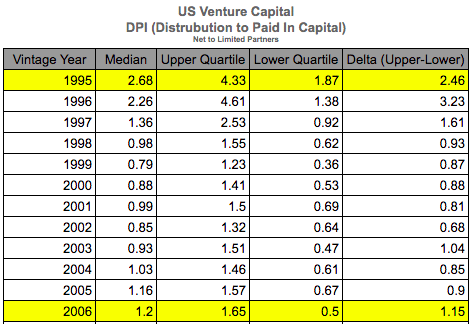

下図の黄色ハイライトは、インターネットバブル期の95年に組成されたVCファンドの成績表です。DPIは、VCのUpper Quartile(上位層)で4.33、Lower(下位層)では1.87でした。LowerのVCファンドへ出資したとしても、1.87倍のリターンをLP投資家は得たことになります。VCの選択によって、2倍以上結果が異なることがわかります。ちなみに、95年というと、Marc Andreessenが創業したNetscapeは94年創業、Googleは98年創業なので、まさにネット時代を作ったスタートアップに投資できた、VCにとってGolden Ageでした。

ただし、Golden Ageも終わりを迎え、1997年以降はDPIも低位安定していきます。2006年に組成されたVCファンドのLower Quartile(下位層)に出資してしまうと、出資金額の0.5倍=1/2しか戻ってこないことになります。スタートアップCEOの立場で翻訳すると、Lower Quartile(下位層)から出資を受ける事は、Exit能力の劣るVCから資金調達する ことになってしまうかもしれません。

一方で、トラックレコードがあるVC(Upper Quartile)から資金調達できた場合、そういったVCから資金調達することは「(あのVCがリードしたからイケてるに違いない!と他の投資家から認知される) Signal Effect効果」があり、他の投資家から一目置かれることで、将来的に資金調達できる確率が上がったり、Exitの確率が上がったりします。そうなると、会社の将来性に惹かれて良い人材の採用に繋がったりと好影響を及ぼします。

資金調達が始まってしまうとタームシートの交渉などで忙しいかと思いますが、一度VCの過去ファンドにおけるトラックレコード(DPIなど)も確認してみることをオススメします。

確認項目2. VCの誰が社外取締役として参画するか?

次に、VCの中でも誰が社外取締役として参画し、お金以外に事業成長のためにどんな価値を提供できるのか? は確認しておくべきだと思います。また、過去の出資先スタートアップの経営陣にも接触してリファレンスを取ると良いでしょう。

VCのパートナーの間でも、「C向け・B向けプロダクトに強い」「B向けでも業務ソフトウェアに強い・セキュリティ商品に強い」など保有する知見や人脈など得意な領域は異なり、スタートアップに提供できる価値(ヒト・モノ・カネ)も異なります。

もし、すでに自社に取締役がいる場合は、既存の取締役と新しく参画するVC社外取締役の相性やスキルの補完関係を正しく把握するためにも、まずは新しい資金調達ラウンドの結果、VCからどのパートナが社外取締役として参画し、その人がどんな価値をスタートアップの事業成長に貢献できるのか、確認すると良いと思います。

確認項目3. 参画するVC社外取締役のトラックレコード

最後に、1. VCファンドのトラックレコード 2.誰がVC社外取締役として参画するかを確認できたら、VCの社外取締役個人のトラックレコードも確認してみましょう。

Top-Tierと呼ばれるVCでも、所詮は人の集まりなので、一部のパートナの成績がVCファンド全体のリターンに大きく寄与していることもよくあります。また、著名なファンドでも、1号・2号・3号とファンド毎にDPIが大きく異なることもあります。2号ファンドはすごく成績良くDPIが高かったけど、2号ファンドの成績(DPI)に大きく寄与したベンチャーキャピタリストは独立して自分のファンドを立ち上げてしまい、3号ファンドには参加していない なんてこともよくある話です。

VCファンドの名前や社外ベンチャーキャピタリストの名前など著名度や定性観点だけではなく、定量的な評価指標(DPIなど)をしっかり確認することをオススメします。

2. まとめ

VCによって、DPIつまり成績が大きく異なること、そして、DPIがVCが出資先をExitに持っていける力があるのか を示す「1つの指標である」ことを説明しました。また、VCの誰が社外取締役として参画するのか? 参画する社外取締役個人のトラックレコードを確認する重要性も説明しました。

-------

これ以外にも確認すべき項目はたくさんありますが、それは別の機会に書きたいと思います。

気に入ってくださった方は、↓から「スキ」「フォロー」をお願いできればと思います。

Fin