給与計算実務能力検定試験1級 計算⑤

以下の条件で令和5年9月1日に入社した社員の資格取得時決定される標準報酬月額を求め10月25日に支給される給与の差引支給額を求めよ

〇1年間の所定労働日数:252日(法定休日は日曜)

〇1日の所定労働時間数:8時間(8:30~17:30)

〇1週間の起算日:日曜日

〇賃金締め日:毎月月末

〇賃金支払日:翌月25日

〇年齢:35歳

〇社会保険:協会けんぽ(東京都)

〇資格取得時の報酬月額には割増賃金の見込額を含めない

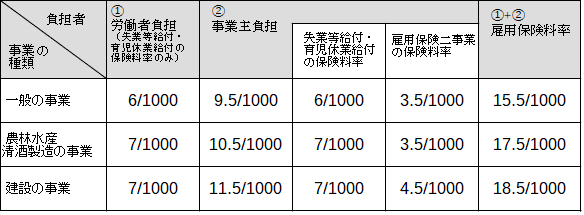

〇雇用保険:一般の事業

〇割増率は法定の最低基準

〇税区分:甲欄

〇控除対象扶養親族の数:2人

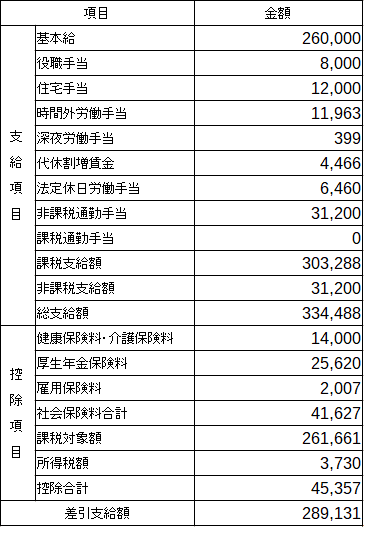

〇支給内容

基本給:260,000円

役職手当:8,000円

住宅手当:12,000円(負担割合で支給)

通勤手当:31,200円(10月25日に支給、6か月分・公共交通機関)

〇勤怠状況:出勤簿参照

〈資料〉

令和5年保険料額表

〇資格取得時決定は対象の報酬月額となる1か月分の支給額を決定します。労働契約上の1か月分の総額としますが「入社から5日以内」に届け出が必要な為、残業代は参入しません。なお固定残業代は労働契約で確定していますので参入します。

通勤手当は6か月分が支給されますので1か月当たりにします。

31,200円÷6=5,200円

基本給+役職手当+住宅手当+通勤手当

260,000円+8,000円+12,000円+5,200円=285,200円

保険料額表に当てはめると

285,200円は270,000~290,000の範囲に入りますから標準報酬月額は

健康保険標準報酬月額:280,000円

厚生年金標準報酬月額:280,000円

となります。そして社会保険料ですが年齢が40歳未満なので介護保険料は徴収しません。労使折半なので保険料額表より導き

健康保険料:14,000円

厚生年金保険料:25,620円

となります。続いて割増賃金計算をします。

〇 時間単価を求める

1年の所定労働日数と1日の所定労働時間から1か月の平均労働時間を求めます。

252日×8時間÷12か月=168時間

この事例で割増賃金の計算から除くのは通勤手当と住宅手当なので

260,000円(基本給)+8,000円(役職手当)=268,000円

1か月の平均労働時間は168時間なので1時間あたりの賃金は

268,000円÷168時間=1,595.2380‥ 50銭未満切り捨てして

時間単価は1,595円

勤怠状況をうめていきましょう。

〇 時間外労働手当

1か月における時間外・深夜・休日労働のそれぞれの時間数の合計の端数は30分未満切り捨て、30分以上1時間未満は切上げします。

5時間45分→6時間

1,595円×1.25×6時間=11,962.5→11,963円 ※50銭以上1円未満は切上げ

〇 深夜労働手当

30分→1時間 ※30分以上1時間未満は切上げ

1,595円×0.25×1時間=398.75→399円 ※50銭以上1円未満は切上げ

〇 代休割増手当

9月3日(日)に出勤した分は9月6日(水)に代休を取得していますので所定労働時間分だけ法定休日割増(0.35)のみ計算します。

1,595円×0.35×8時間=4,466円

〇 法定休日労働手当

所定労働時間を超えた2時間30分は通常の法定休日労働(1.35)で計算

2時間30分→3時間 ※30分以上1時間未満は切上げ

1,595円×1.35×3時間=6,459.75→6,460円 ※50銭以上1円未満は切上げ

〇 通勤手当

6か月分で31,200円支給だが1か月あたりは5,200円であり公共交通機関で通勤している為、全額非課税となる。※公共交通機関での非課税は15万

よって非課税通勤手当:31,200円

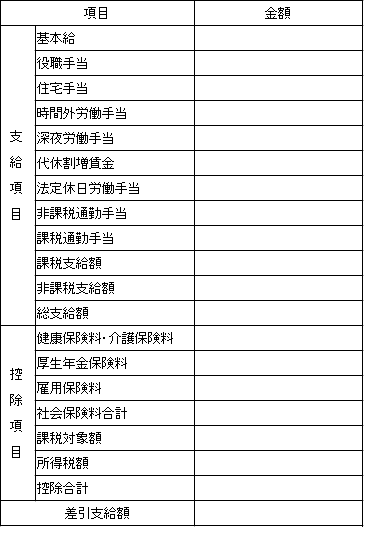

〇 支給項目

【課税支給額】

260,000円(基本給)+8,000円(役職手当)+12,000円(住宅手当)+23,288円(割増賃金合計)=303,288円

【非課税支給額】31,200円

【総支給額】

303,288円+31,200円=334,488円

〇 控除項目

【健康保険料・介護保険料】

14,000円

【厚生年金保険料】

25,620円

【雇用保険料】

一般の事業なので雇用保険料率は1000分の6(被保険者負担分)

334,488円(総支給額)×0.006=2006.928→2,007円 ※50銭以上1円未満は切上げ

【社会保険料合計】

14,000円+25,620円+2,007円=41,627円

課税対象額は課税支給額-社会保険料です。←これ大事!

303,288円-41,627円=261,661円

月額税額表に261,661円を当てはめます。この方は甲欄の扶養2人でしたね。

給与所得の源泉徴収税額表(令和 5 年分)

交わる所は3,730となり所得税額は3,730円となります。

【控除合計】

41,627円(社会保険合計額)+3,730円(所得税額)=45,357円

【差引支給額】

総支給額-控除合計額 334,488円-45,357円=289,131円

いや~長かった💦 最初の割増賃金の単価を間違えると全てが無駄になりますので正確に出しましょう。割増賃金の算定から除外されるのは

・家族手当

・通勤手当

・別所手当

・子女教育手当

・住宅手当

・臨時に支払われた賃金

・1か月を超える期間ごとに支払われる賃金

※一律に支払われる住宅手当は除外出来ません。

となっていますので除外して割増賃金の単価を求めて下さい。なお1円未満を四捨五入するのも忘れずに。お疲れ様でした。

いいなと思ったら応援しよう!