父親ができることはお金の不安を減らすこと

お父さん、お疲れ様です。

この記事では父親の役割について僕が導き出した答えをご紹介します。

結論から言うと妻のサポートをして機嫌よく過ごすことです。

その理由は子供が夫婦喧嘩を見ている時、親から怒られる時に脳が萎縮し、発達に悪影響を及ぼすからです。

それを防ぐには自分も妻もストレスを溜めずに機嫌よく過ごすことが重要です。

妻がどうしても育児の主体になるため、その負担を減らすことが父親の役割であり最重要です。

妻の負担を減らす要素は、3つあります。

お金

健康

時間

3つの中でお金がないストレスは非常に大きいです。

この記事ではお金の不安をなくすためにすべきことを具体的に解説します。

お金の不安をなくす方法

金銭面のサポートは支出を減らし、収入を増やすことが重要です。

月々にかかるお金が少なければ少ないほど、お金の不安は軽減します。

我が家ではまず固定支出から見直しました。

支出の見直し

支出の見直しで重要なのは効果の高いものから節約することです。

電気代やガス代などの節約は努力の割に節約される額が非常に小さく、生活の質も下がってしまいます。

効果の高い節約は以下のものが挙げられます。

・家賃

・車

・民間保険

・携帯料金

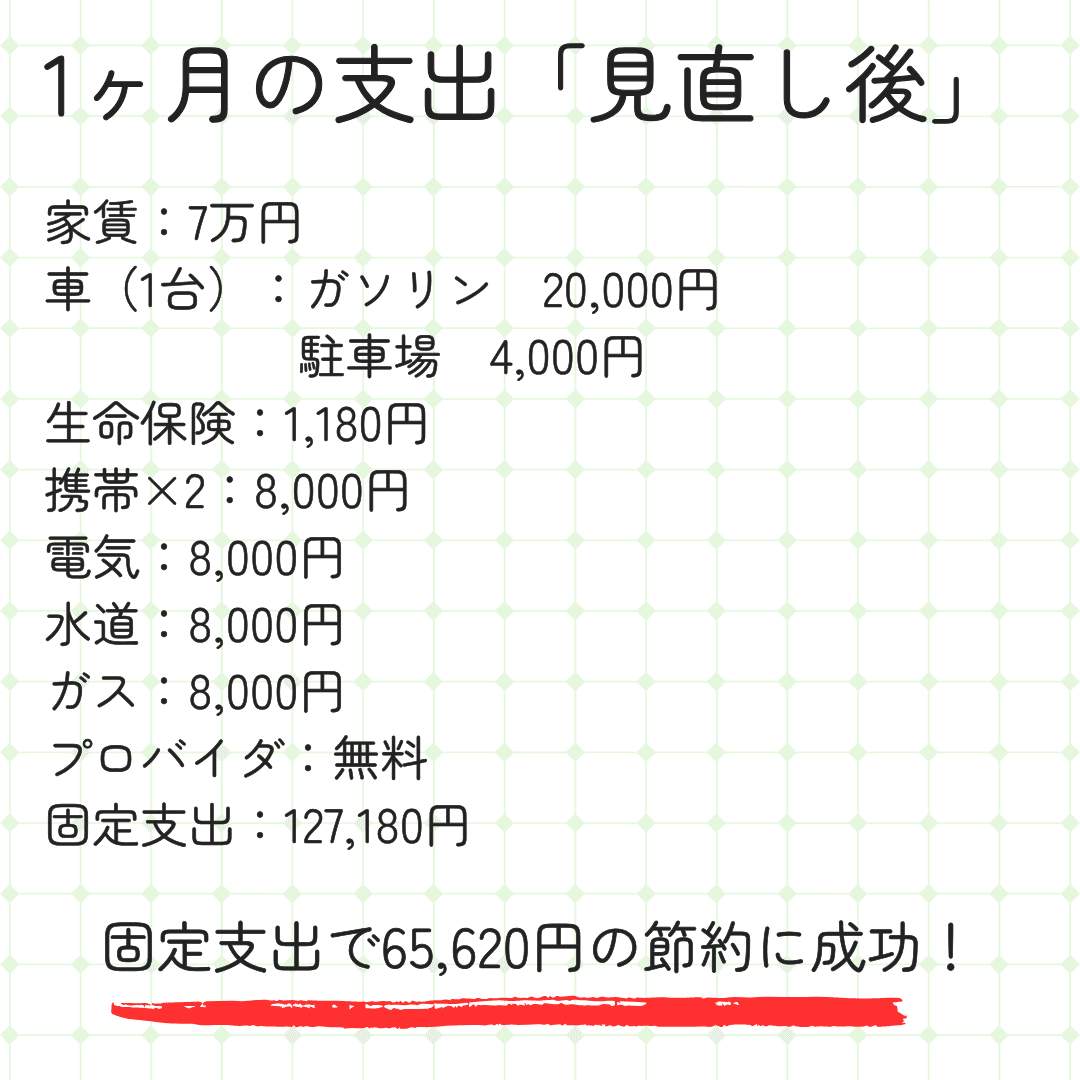

我が家で見直した支出を具体的な金額を載せてご紹介します。

合計で65,620円/月の節約に成功しました。

主な変更点は以下のとおりです。

・車2台所有(普通車、軽自動車)

→軽自動車売却、普通車を乗り換え

・生命保険(夫婦で外貨積立貯蓄)

→夫のみ収入保障保険へ変更

・携帯会社はdocomoとSoftBank

→格安SIMのiijmioに変更

これらを変更したことで生活の質は全く変わっていません。

ぜひ参考にしてください。

支出の見直しができたところで収入を増やす過程に移りましょう。

副業

私の本業は理学療法士で正社員として勤務しています。

本業の傍ら、様々な副業に挑戦しております。

今まで稼げた金額は多くても1万円/月程度です。

唯一自慢できることは、日々行動し続けていることです。

私が今まで挑戦した副業は下記の通りです。

・プログラミング

・ブログ

・アフィリエイト

・SNSマーケティング

・webライター

子供が小さいのでパソコンでできる副業を選択しましたが、どれもなかなか成果が出ていません。

アフィリエイトは約3年間継続しましたが、自分が本当にいいと思ったものは単価が低く、良くないと思ったものは単価が高いというジレンマに陥ったため、やめました。笑

僕の性格的に、自分がいいと思わないものは他人に薦める気になれないし、説明能力が著しく低下します。

現在noteで発信している内容は、自分が心の底からいいと思った情報のみをご紹介しています。

このほうが書いていて楽しいです。笑

この状態で稼げたらラッキーくらいで考えてます。

転職

収入を増やす手段として転職もあります。

私の現在の職場は残業が一切なく、休みも取りやすい職場です。

しかし自宅から片道1時間半もかかり、交通費が満額もらえず、毎月1万円の赤字です。

実質的な年収は400万円に満たないです。

約1ヶ月転職活動をしたことで、倍率10倍の職場の内定をいただくことができました。

通勤時間が片道20分以内になり、年収も450万円になることができました。

また、インセンティブ制度があるためさらに収入を増やすことも期待できます。

4年間副業にチャレンジしましたが、なかなか稼げないことがわかったため、転職して収入を増やすことにしました。

去年の9月に子供がもう1人生まれ、金銭的な負担が今後さらに増えます。

転職後も副業も継続し、収入の柱を複数持てるように頑張ります。

今年の4月から転職先での勤務が始まるのでワクワクしています。

インデックス投資

支出を減らし、収入を増やすことで貯金額も増えます。

しかし、貯金をするだけではそれ以上お金が増えません。

全てを貯金するのは非常にもったいないです。

貯金は生活費の6ヶ月分を貯め、それ以降はインデックス投資をすることをオススメします。

投資というとFXや暗号資産(仮想通貨)、株式などの短期売買をイメージする人が非常に多いです。

投資した金額よりも大きく利益を増やすこともできますが、大きく損をしてしまうこともあります。

例:100万円投資して昨日は180万円にだったのに、今日は70万になっていた。

このように価格変動が大きい投資先は非常にリスクが高いため、初心者はやめたほうがいいです。

投資初心者で老後資金、教育資金を準備する場合、おすすめの投資はETFで全世界株に投資する方法です。

続いてインデックス投資のメリットをご紹介します。

長期運用で元本割れのリスクが少ない

手数料が安い

なぜそこまで手数料にこだわるのかというとインデックスファンドの平均的な利回りが4〜7%だからです。

手数料が多ければ多いほど実際に手元に残るお金が少なくなってしまいます。

投資の最大のメリットは複利です。

複利とは、利子にまた利子がつくことです。

例:元本が100万円。1年間で年利2%の株式を保有すると102万円になる。102万円をそのまま1年間保有し続けると、さらに年利2%で104万円400円になる。

この400円は102万円に対する利子であり、長期運用で積み重ねるとかなりの額が増えます。

もっとわかりやすくするため、一度シミュレーションしてみます。

(下図参照)

5万円を20年間銀行預金に貯金すると5×12×20=12,000,000万

5万円を20年間、利回り4%だと過程してETFで運用すると18,338,731円

同じ金額を入金しているのに、投資先が違うだけで約600万の差ができました。利回り4%はかなり現実的な数字です。

続いてデメリットを紹介します。

デメリットは元本割れのリスクがあることです。

元本割れとは、投資に入金した金額よりも価格変動や為替変動などにより、下回ってしまうことです。

簡単に言うと投資した金額よりも少なくなる可能性があると言うことです。元本リスクに備えるため、生活費の6ヶ月分は貯金しておきましょう。

ちなみに我が家ではETFで全世界株に投資を2020年から始め、現時点で+413,277円増えています。

4年間で400,000円以上の利益を上げているので改めて長期投資の凄さを再認識しています。

今後世界恐慌のようなイベントがあれば、トータルリターンがかなり減少するリスクもあります。

元本割れの可能性も絶対にないとは言い切れません。

その時にうっかり売却をせず、保有し続ける事が長期運用では必要です。

まとめ

お金の不安をなくすには3つの方法が有効です。

・支出の見直し

・収入を増やす(副業、転職)

・インデックス投資をする

これらを全て実践すればお金の不安がだいぶ軽減します。

お金に不安がなくなれば、精神的な余裕が生まれ家族の仲が良くなります。

お金の不安は真っ先になくすべきなので、この記事を見て少しでも参考になれば幸いです。

わからないことがあれば気軽にコメントしてください!

お待ちしてます。