時は金なり。ー 日本人が苦手な「時間価値」の算定。

"Time is Money" (時は金なり)

筆者の世代(50代)だと「欧米かぶれしやがって!」と批判を受けそうな格言だが、日本人は本当に「時間価値」を計るのが苦手。投資やマーケットの世界で典型が「金利」だろう。説明をしようと思うと横を向いてしまう日本人の何と多いことか(「損切丸」の読者は別)。

テレビでもドル円や日経平均が上がった、下がったのニュースは毎日のように流れるが、「金利」の話はとんと出てこない。説明がややこしくて、筆者の母(82歳)のようにきちんと金融教育を受けていない昭和世代に不人気なのだろう。長い間「ゼロ金利」が続いたせいで感心も薄れた。

だが「インフレ」時代に突入するに至り、住宅ローンの固定・変動金利の話がにわかに取り沙汰されるようになった。これから*20年、30年と借りる若年層にとっては、場合によっては数千万円も負担が変わる深刻な問題。

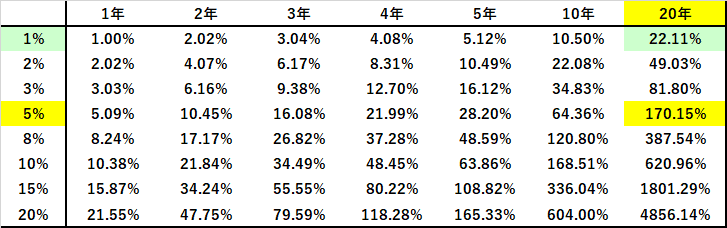

*「元利均等返済」が主流の今、「複利」の概念も知っておく必要があろう。20年ローン借入が@1%なら総返済額は元金の1.2倍程度だが、@5%になればほぼ倍、アメリカのように@7%に近付けば4倍近くまで膨らむ。「金利」は実はとんでもなく恐ろしい。

そもそも「インフレ」「デフレ」「スタグフレーション」など物価の変動は「時間価値」そのもの。「バブルの崩壊」然り「平成デフレ」然り。その事を見誤って人生を台無しにした人の何と多いことか。

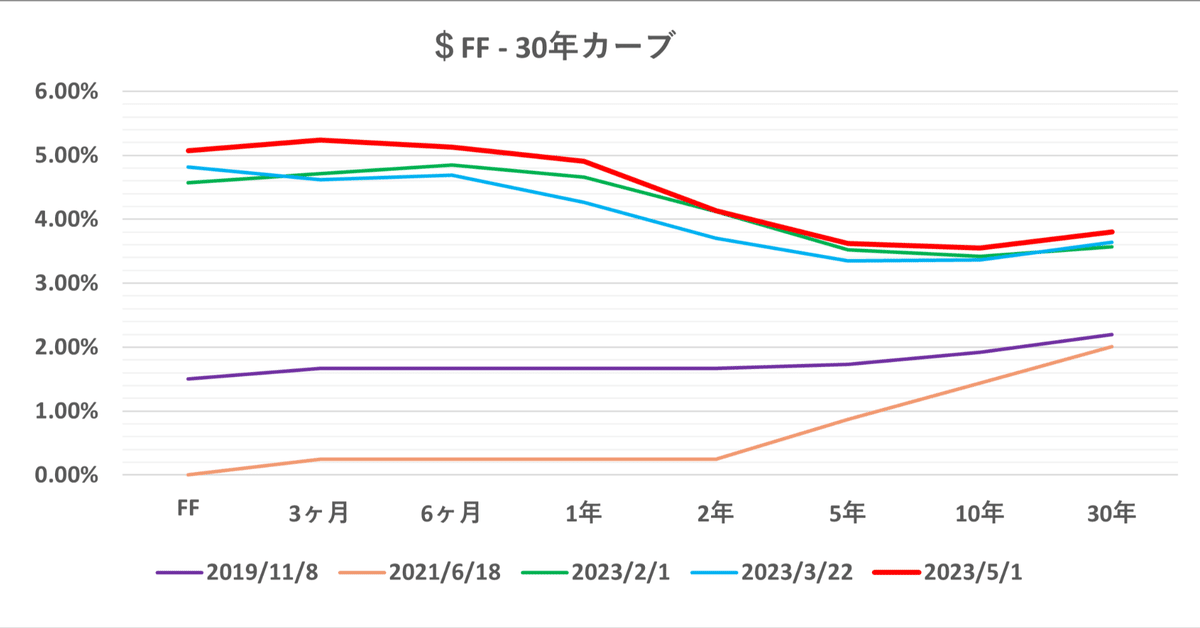

シリコンバレー銀行(SVB)の破綻もまさに「時間価値」測定の過ち。@5%にもなるFRBの「利上げ」を見誤って@2%とか@3%とか見た目の高い長期債に投資したのだからひとたまりも無い。「ゼロ金利」でタダ同然で入ってくる「預金」の運用として儲かると判断したのだろうが、銀行というのは短期の「預金」が多い。結局トンデモ無い「逆鞘」に陥った。

「何で5億円も ”預金” があるの?」

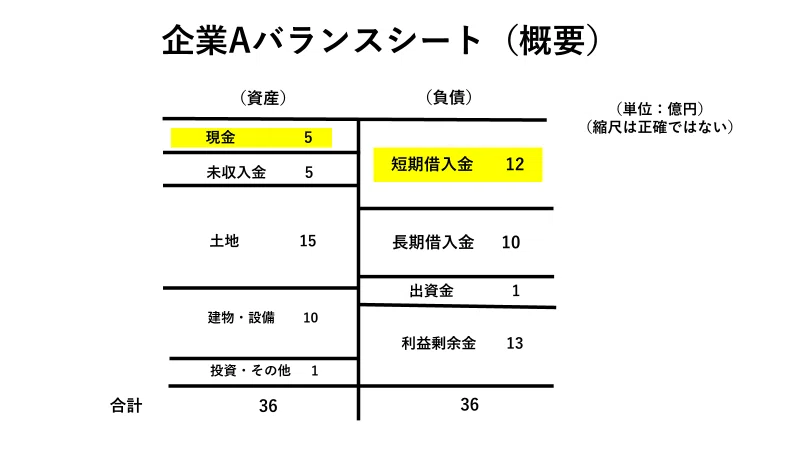

知り合いに相談されて預かった貸借対照表(バランスシート)↓

まあ利益剰余金がバランスシートの3分の1を占めるわけでなかなか立派な経営だが、1つ気になったのが5億円の「預金」。しかも短期借入金が12億円もある。前期もほぼ同額の「預金」「借入」が計上されており、何かの支払いに備えて一時的にプールしているわけでもないらしい。

「それは利益剰余金だから…」

???

何でも某大手シンクタンク・XX総研とアドバイザリー契約を結んでおり、そういう説明を受けたらしい。これは**監査法人や会計事務所、あるいは税務署などもそうだが、「バランスシート」(損益)と「資金繰り」を理解していない担当者が余りに多い。定期監査・検査が入った時に筆者も良く揉めたが、 "奴ら" は全く要領を得ない。はっきりいって勉強不足だ。

**最もプロだったのが日銀。国の「資金繰り」を司るだけに良く理解しており話が早い。もっとも突っ込みも鋭いのでこちらもウカウカ出来ない。「”怖い” 金融庁検査」ー 「半沢直樹」の現場・時代から。|損切丸|note も本格的に起ち上げた初期は「資金繰り」管理に甘く素人同然だったが、検査の回を重ねる毎に日銀と同レベルに。銀行免許の許認可権があるだけに、一時期「”怖い” 金融庁検査」と揶揄された。

「利益剰余金」≓「余ったお金」という誤解からそんな変なアドバイスになったのかもしれないが、「利益剰余金」が「預金」でなければいけないなんて会計ルールは無い。ちなみに5億円「短期借入金」を返済すれば:

こうなるだけ。バランスシートが5億円小さくはなるが「利益剰余金」は変わらない。それも至極当然で▼5億円「損」をした訳ではなく「資金繰り」が▼5億円減少しただけ。どうも "頭でっかち" のアドバイザリーとか監査員はそういうことが理解できない。「実務」を知らないというのは怖いもの。

「 "預金" していないと銀行は貸してくれないんじゃ...」

こんなことも言われた。仮にそんな事がまかり通れば、銀行は「優先的地位の濫用」で厳しく糾弾され、下手をすれば頭取の首が飛ぶ。昔、銀行の立場が強かった時期、貸した「お金」の一部を「預金」させるような行為を防ぐために「歩積両建」という規制があった。だが今も昔もこういう "インチキ" は言語道断。仮に借入金利が@1%なら5億円 × ▼1%=年間▼1,000万円も「損」することになる = 銀行はノーリスクで儲かってしまう。

「時間価値」の点で興味深いのは今の米国債の「逆イールド」。10年債を@3.5%で買う=毎日@3.5%ー政策金利@5%=▼1.5%「損」することであり、仮に100億ドル保有すれば1日▼4万ドル、年間なら▼1,500万ドル≓▼206億円もの「損」。「利下げ」予想はいいが、キチンと当てないと大変なことになる。まさに「時間価値」の算定が肝であり、ウォール街やファンドが決算でこれだけ苦戦する原因になっている。

「金利差」を取引材料にしているFXも同じ理屈であり、「ドル円」買い=円借入@0%+ドル運用@5%ということになる。だからFXのトレーダーはしつこいぐらい日銀のことを聞いてきたが、「時間価値」の算定に「金利」が不可欠ということだろう。これは株や商品も同様。

日本もやっと「インフレ」時代に突入するに当り、苦手な「時間価値」を考えて見る必要性に迫られている。我々金利トレーダーは寝ても冷めても1年後とか5年後とか考える習性が根付いているが、今日、明日上がった、下がっただけでなく、何年後かに思いを馳せながらマーケットに参加するのも悪くない。筆者がよく「後悔しないように」というのはそういうこと。自らの苦い経験も踏まえて。