久々に見る本格的 "Flight to Quality" =「質への逃避」Ⅱ。 ー マーケットでは「インフレ」 ≓ 「金融危機」 ≧ 「戦争」。

マーケットは大分 "厄介" なことになってきた。

久々に見る本格的 "Flight to Quality" =「質への逃避」。|損切丸|note の続編だが、前回は「怪我はどの程度になるか」の ”推定” だったが、今回はもろに激突して内出血。そしていよいよ血が流れ出した。

株価の下落もそうだが、最も激しく動いたのが国債市場。「質への逃避」的買いが殺到したのが▼0.14%も10年債が低下した米国債と欧州国債。信用力最上位のドイツ10年国債は一気に▼0.21%も金利が低下して「マイナス金利」に逆戻り。▼4%近く下落したドイツDAX指数の影響も感じられる。

ウクライナのニュースを見ていると、いかにも「戦争」で相場が動いているようにも見えるが、実際は FRB「利上げ」の足を止める「デフォルト・リスク」。 ー 鍵は「資金繰り」。|損切丸|note 続報:”SWIFT" が「戦争兵器」になるなんて...。 ー どちらも本当に心配なのは「銀行」。|損切丸|note ということになる。

ロシア向け債権の処理問題が次々と具現化し、例えば英BPは「ロシア撤退」で▼270億ドル(≓▼2.8兆円)もの減損処理を強いられ、当然イギリスの銀行にとって重荷になる。 ”ノルドストリーム2” も破産処理が見込まれており、こちらはドイツの銀行に痛手。銀行株は株価指数に占める比率が高く、どうしても相場全体に影響する。BoE(イギリス中央銀行)やECBが「量的緩和の解除」「利上げ」を先延ばしにするには十分な理由だ。

本来「金利低下」を最も歓迎するはずの株式市場だが、「金融危機」の "臭い" もしてきている現状で「お金」は集まらない。

では余った「お金」はどこに向かうのか?

まず伝統的な「質への逃避」資産である「金」(Gold)。その後 "はしゃいだ" のがビットコイン(BTC)をはじめとする暗号資産だろう。今年に入って不調に喘いでいたのに(不謹慎ながら)「戦争」が追い風になっている。ウクライナやロシアからの買いも市場では噂されているが、行き場のない「お金」が一時的に向かった可能性が高い。

そして今回 "最大の難問" になりそうなのが「エネルギー価格」の高騰。今年は「インフレ」を抑えるための「金融引締」がマーケットの主要テーマだったはずが、抑えるための「蓋」=「金利上昇」が突然取れてしまった。これだけ世界的に金利が低下すると、まさに「火に油を注ぐ」状態になり、北海ブレントは@108ドル台、WTIは@107台と急伸。

"厄介" なのは、これを防ぐ手立てがほとんどないこと。

「インフレ」 ≓ 「金融危機」 ≧ 「戦争」

「お金」の現場であるマーケットでは ↑ が共通認識だが、「銀行の銀行」である中央銀行にとっては「金融危機」 ≧ 「インフレ」 ≧ 「戦争」。つまり「金融危機」を押さえ込むまでの間、「インフレ」は放置されることになる。昨日(3/1)の市場の動きはこれを反映したものであり、中銀による「金融引締」が再開されるまで "暴走" する可能性が高い。

”スタグフレーション” (Stagflation)

今まではあくまで ”想定” の話だったが、いよいよ現実味を帯びてきた。「インフレ」は一種の「金融引締」効果をもたらすので、 "エルドアン理論" ではないが(苦笑)、景気だけを心配するならその分「利上げ」は必要無くなる。だが中銀が「金融引締」を怠ると、「インフレ」が勝手に「引締」を拡大し制御不能に陥る。だから中銀は先行的に「利上げ」を行い「インフレ」の暴走を防ごうとする。

だが今回のように「金融危機」と「インフレ」が同時進行すると、やはり ”経済の心臓” =銀行を守る必要がある。どんなに熱が上がっても(=インフレ)輸血(=金融緩和)が優先。熱が上がりすぎて症状が悪化、最悪死ぬかも知れないが、とにかく心臓が止まっては元も子もない。

心臓(銀行)機能が回復すれば、今度は高熱=「インフレ」対処。今度は高くなりすぎた体温を下げるために強烈な解熱剤=「高金利」が必要。1970年のアメリカのように、先進国でもいよいよ「金利の暴力」が吹き荒れる気配が漂ってきた。

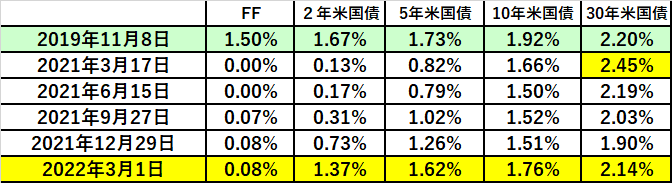

この動きを先取りしているのがTIPS(物価連動債)。5年BEI(Break Even Inflation Rate、予想物価上昇率)はいつの間にか@2.70%台後半から@3.29%まで上昇。一時プラス金利にまで戻して「インフレ抑制」を示唆していた30年の「実質金利」も▼0.20%に押し戻されてしまった。

実際欧州各国のCPIは収まるどころか上昇が続いており ↓ 、これに今回の原油・ガス価格の高騰が加われば、状況の悪化は必至。

2月CPI :

ドイツ +5.1% 前月+4.9%

イタリア +5.7% 前月+4.8%

スペイン +7.4% 前月+6.1%

(2021年前半)「インフレは一時的」

こんな呑気なことを言ってFRBやECBの「金融引締」が遅れたのが返す返すも悔やまれる。こうなるとロシアではないが*「現金」を持つことが最大のリスク。かといって元々高値からの調整過程にある株も厳しい。「金融危機」の目もある。国債などの債券も、今後の「高金利」への移行(=価格急落)を考えれば、特に期間の長い債券は危険。

*個人レベルで「生活防衛」を考えようにも、まさかガソリンや小麦を大量に買って貯蔵しておく訳にもいくまい。とりあえず「お金」を必要で長く使える物、高額な物なら不動産や車に換えるのも一考。筆者が下取りで中古車を高く売れたように、リセールバリュー(再販価格)も悪くないだろう。

「損切丸」開始以降、「インフレ」をことあるごとに書いてきたが、まさかロシア発の「戦争」が事態を急転させることまでは予測できなかった。20年以上「デフレ」を経験した日本人には未だに信じられない思いかもしれないが、株価の調整然り、「歴史」はこうやって繰り返される。

もちろん「戦争」には反対だが、50年も生きているとこんなこともあるのだな、と痛感させられる。「インフレ」に対してはそれなりの準備はしてきたつもりだが、まだやれることがあるか、真剣に再検討してみる。