「正論」を振りかざせ。

5/15経済諮問会議:「1%以下の金利でなければ採算が取れないような投資をいくらしても、経済は成長しない」(清滝信宏プリンストン大教授)

この発言を見たXX生命の研究員は「目が点になった」と反応していたが、「どこが?」。けだし正論だろう。特に筆者が「インフレ」転換点と見ている2016年以降、ずっと感じてきたことと同根。この主張に驚く事自体に日本の金融界の "劣化" 、ひいては社会全体の "病巣” を強く感じる。

何が「正論」か、わからなくなってしまっている。

思い返せば1990~2000年代の「バブル」崩壊以降、30年以上に渡って政府・日銀のしてきたことは「現状維持」。GDPが世界2位の経済大国にのし上がったことで「もうこのままでいい」という慢心が生まれた。あとはひたすら ”ゾンビ企業” の延命のためにカンフル剤=「超低金利」を温存。その結果の「デフレ」地獄だった訳だが、それも限界が近付いてきた。

「ここ10数年、貯金をしたことがない」

朝の有名番組「XXイチ」で非正規雇用に関する特集をやってたが、↑ こういう投稿が相次いでいた。パートとは言え10年以上働いたのに時給が1円も上がらず、最近では新しく採用したパートの時給の方が高いとのこと。

正直な感想:「そんな会社、辞めちゃえばいいのに...」

日本人はもっと「お金」に拘っていい。 ー 「清貧思想」の呪縛からの開放。|損切丸 (note.com)

確かに40代、50代で転職するのは骨が折れる。「デフレ」の30年間も大変だったのは想像に難くないが*「人手不足」でとにかく仕事はある。厳しい自然環境で暮らす日本人が70:30で悪い方ばかり心配するのは一種の民族性だが、現状そこまで悲観する必要はない。もう「デフレ」は終わっている。

*「損切丸」も上手くいった方だと思うが、「外資」転職を過剰に心配する必要は無い。今や多くの欧米企業が日本に支店や工場を拡充に動いており、安くて勤勉な日本の労働力は狙い目。向き不向きはあると思うが、こと「労働者の権利」に関しては ”正しい個人主義” が確立された海外企業はむしろ日本企業より条件がいい。 ”首” になるリスクはもう同等なのだから、「お給料」の安い日本企業に無理にしがみつく必然性はない。

そこは考え方を変えた方がいい。今の厳しい「人手不足」を鑑みれば、パートとはいえ10年のベテラン社員が抜けるリスクはもの凄く高い。それでも時給を上げないとすれば、高い確率でその会社は「危ない」。潰れそうな会社に留まるのは従業員にとっても大きなリスクであり、 ”次の就職先” は真剣に探した方がいい。

じっと堪えてコツコツ「貯金」すれば何とかなった「デフレ」時代と違い、「インフレ」下では能動的に動くことが求められる。「転職」や「投資」はその最たるものだろう。

「株なんか買う余裕はない」

ある意味 "真実" だが、そうとばかり言えない "事実" もある。

肝心なのは「お金の使い方」。

例えば最近話題の「たまご」。百数十円で買えた10個パックが300円を超えて「大変だ!」と大騒ぎしているが、本当に「大変」か?「あっちのスーパーは▼3円安い」などと駆け回ったりしていないだろうか。

「インフレ」時代には安い物ばかり追い求めていると結局損をする ≓ 「お金」が残らない。日々の買い物が典型だが、それで節約できる額には限りが有る。まず優先されるべきは:

①必ず払わなければいけない「お金」 e.g., 税金、保険、電気代

②耐久年数の長い高価な消費財 e.g., 車、洗濯機、ガス給湯器

筆者は退職して7年経つが、まず取り組んだのは保険の前払い。手元に退職金があるうちに火災保険や地震保険は5~10年分一括で前払いした。最近は損保も10年前払いを止めたが、「インフレ」による損失が大きいことに気付いたらしい(逆にうちはかなり助かっている)。

太陽光発電やエネファームにPHEVを購入したのも電気代、ガソリン代の「前払い」という感覚。おかげで昨今のエネルギー価格の高騰の影響をあまり受けずに済んだ。これだけで年間万円単位で家計が違ってくる。

銀行も個人も大事なのは「資金繰り」で追い込まれないこと。特に ↑ ①必要経費が廻ってくれば支払いは待った無し。大体のケースはこれで**「資金繰り」が逼迫して大変なことになる。破綻したシリコンバレー銀行(SVB)然りである。

**昨年郡山の母が「ガス給湯器が壊れた!」と大騒ぎしたが、半導体不足の影響で業者には値段を吹っ掛けられるは「お金」は足りないはで四苦八苦。結局息子(筆者)にお鉢が回ってきた。もう10年経って寿命なのはわかっていたはずで ”準備” すべきだったのだが全ては後の祭り。日々「介護保険料が上がった」「買い物の値段が上がった」と目先のことばかりに気を取られて ”森” 全体 =「資金繰り」が見えていなかったことになる。

こういうのはちょっとした "工夫" でもあり、「投資」のための "種銭" を作る方法はいくらでもある。余裕がない、とおっしゃる方も一度見直してみるといいかもしれない。悪循環が好循環に変わる可能性もある。

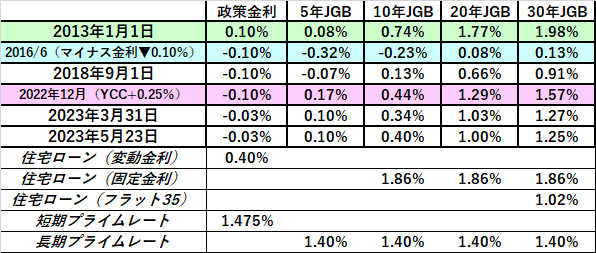

冒頭の話に戻ると、+4%、+5%も物価が上がっているのに、1%程度の金利コストに耐えられないような事業は既に終わっている。これは住宅ローンも一緒で 「固定金利」か「変動金利」か。ー 「銀行」の立場から考えて見る。|損切丸 (note.com) も大事だが、+1~2%の「金利」で「資金繰り」が苦しくなるなら、元々無理な「投資」だったことになる。

もっとも諮問会議でこういう議論を起こすという事は、現政権が何か変化を見込んでいる証。「正常化」に向かう日本。ー 「もうお金を使っても大丈夫?」。 |損切丸 (note.com) はまさに正念場である。