金利が「K字型化」する国債市場 ー ”しわ寄せ” は "弱い側" へ。

2020年から2021年にかけて米国債中心に一斉に金利が上昇してきた国債市場。だがここへ来て「過剰流動性」解消からテーマが変わり、金利の「K字型化」とも言える現象が起きつつある。ポイントは2つ ↓ :

①ワクチン接種の進捗状況

②商品の供給不足による価格上昇

1.ヨーロッパ

「K字型化」が最も判り易く出ているのが欧州の国債市場。金利上昇が足踏み状態の米国債に比べ、むしろ金利上昇が目立つ。特に経済基盤の弱いイタリアやギリシャ、スペイン等の金利上昇が顕著だ。主要国でもドイツに比べフランス国債の金利上昇が大きい。

ポイント①② ↑ で考えると、経済力があるドイツ、スイスの10年国債が未だにマイナス金利なのに比べ他国は金利上昇が激しい。そういえばファイザーはドイツの会社だし「お金」があるので物価上昇にも抵抗力がある。

以前のように各国通貨がバラバラだった時は為替レートの変動で顕れていた事象が、ユーロ建に統一されたことで「金利」に転化。「お金」のない国々に「金利上昇」という形の請求書が回っている。

2.アメリカ

4月 米非農業部門雇用者数 +26.6万人 (予想)+100万人 (前月)+77万人 ← 91.6万人 失業率@6.1% (前月)@6.0%

昨日発表の米雇用統計が市場予想を大幅に下回り一時米国債は大きく買われ10年債は@1.53%まで低下。だがここからの市場の動きが興味深かった。

パウエルFRB議長が:

「雇用者の増加+100万人が3か月続けば、我々の目標はほぼ達成される」

と発言していたため「+100万人」に注目が集まっていたが、予想を下回る弱い数字によって「FRBによるテーパリングや金融引締め転換が遅れる」とマーケットは判断。金利の上昇の過敏になっていた株式市場がこの指標を歓迎し、NYダウ、ナスダックとも大きく上げる展開となった。

「金利が下がれば下がるほど金利は上がる」

「損切丸」でこういうパラドックスのような表現を使ったことがあるが、まさに昨日の米国債がそう。株価の上昇を受けて10年債は@1.58%まで押し戻された。バイデン大統領が追加の景気対策に言及したことも影響した。

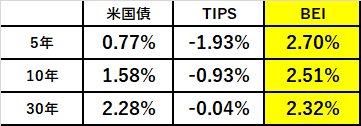

米国債は5年ゾーンまでは買われて金利が低下したが、10年超の金利は逆に上昇。いわゆるスティープニング(傾斜化)した。そしてあまり表立ってはいないが、今最も ”ホット” なのがTIPS(物価連動債)。ここにきて「リフレ派」と「ディスインフレ派」が激しくやり合っており、5年BEI(予想物価上昇率)は@2.50~2.80%の間で上下動が激しい。「次の段階」に進むための踊り場となっており、今後の展開が注視される。

3.日本

相変わらず動きは鈍いまま。要因の1つとして3回目の「緊急事態宣言」が挙げられる。4/30の「日銀バランスシート」 ↓ を見るとまた「当座預金」が増えており、資金繰り不安から現金を貯め込む傾向が再燃。

これでは金利は上がらない。*日経平均のパフォーマンスも年初来+10%超の欧米株価と比べると寂しい限りで、もはや日本は「K字型」の上のラインでは無く下に落ちるラインの側ではないかと思えてくる💨。

*東京オリンピックについて「中止にすると株価が下がるのではないか」と危惧されてきたが、経済封鎖による損失が▼兆円単位になることを考えれば、数千億円の賠償金を払っても止めた方が得なのではないか? 政治に対する信頼感の問題もある。中止の発表を受けて日経平均が爆騰したりして。

4.中国

米中デカップリングが進む中、最も異質なのが中国国債の動き。日米欧の市場とは離れて、こちらの「K字型金利」は国内の社債(急落=金利上昇) vs 国債(金利低位安定~低下)だ。

実際デフォルトはここ数年とは桁外れのペースで発生している。

中国人民銀行は不良債権の押さえ込みに躍起で銀行の融資を抑制しようとしているが上手くいっていない。不良債権を抱えた国有企業を支えるためにむしろ融資が膨らんでいる状況と考えて良いだろう。↓

伝わっているデータがどこまで本当なのか不確実な部分もあるが、国全体として「お金」が足りていないため国債金利が異様に高いのも事実。ただ国内金利の「K字型化」は "国債金利の低下 → 国営企業社債のデフォルト率上昇" を示すことなり、あまり良い兆候とは言えないかもしれない。

今回の国債市場の「K字型化」により「コロナ後の世界」Ⅱ(2020.4.18)↓ については段々と輪郭がはっきりしてきた。

皮肉なのはインフレによる借金帳消しを狙って3京円近くも借金して「お金」をばらまいたのは日米欧(或は中国)なのに、インフレコストが "弱い側" に転化されつつあること。

国ならレバノン、トルコ、ブラジル、イタリア、ギリシャ、インド、etc, etc. 円安傾向や「実質所得低下」が著しい日本もひょっとすると "弱い側" の一部かもしれない。

これは企業、個人も然りであり、ワクチン接種が浸透するこの1~2年が勝負。できうる限りの "対策" はしていきたいものだが、これらの市場特性を上手く相場や投資に利用すれば、 "弱い側" から "強い側" へ転じる千載一遇のチャンスかもしれない。あとは時々の判断と決断あるのみだ。