どうする?FRB。ー 戸惑うマーケットは動きを止めてしまうのか。

3月米雇用統計 失業率 @3.5% 予想 @3.5% 前月 @3.6%

非農業部門雇用者数(NFP) +23.6万人 予想 +24万人

前月 +32.6万人 ← +31.1万人

時間当り賃金(年率) +4.2% 予想 +4.5% 前月 +4.6%

労働参加率 @62.6% ー 3年振り高水準

NFPや時間当り賃金(年率)が前月より落ちたとは言え、労働参加率も上昇しているし、全体としては指標発表前に懸念されていたような悲観的な内容ではない。少なくとも過剰に織込んでいた急速な「利下げ」はとても是認できない。5/3FOMCでの+0.25%「利上げ」見通しは復活し、米国債は2年以内の短期金利を中心に大きく押し戻された。

”リストラの嵐” が吹き荒れる中、2週間で▼10兆円以上も商業融資を引上げ クレジットクランチ(Credit Crunch、信用収縮)の影。|損切丸|note を目の当たりにしている銀行にしてみれば*「このまま利下げしないとリセッションで大変な事になる!」。

*米国債を中心とするMMFへの資金流入に "便乗" する形で米国債を買い上げ、FRBに「利下げ」圧力をかけていたウォール街だが、2022年初同様失敗に終わりそう。主に金融機関から取材するメディアは銀行寄りの記事が多くなるが、今回も思い通りには進まない。苦境が続く。

どうする?FRB。

4/7はイースター絡みの休日で市場が閉じていたためマーケットの反応は限られたが、「インフレ」抑制最優先の方針に変わりはないだろう。金利上昇に伴う銀行の「信用問題」はSVB(シリコンバレー銀行)同様、いわゆるプルーデンス政策として「量」で対応する事になる。

「ディープリセッション」か「スタグフレーション」か。|損切丸|note の観点からは、どうも後者に向かいそうな雲行きだ。しかし「スタグフレーション」は困り物。投資もトレードも金融政策も打つ手が限られる。

例えば「投資」には株式:債券=60:40という "黄金律" がある。主に「お金持ち」が資産の目減りを防ぐために取る手法だが、この ”常識” が「スタグフレーション」では通用しない。

通常景気後退期には株式市場が不調に陥るが、中央銀行が「金融緩和」で応じるため国債のポートフォリオが資産ヘッジの役割を果たす。だが「リセッション」と「インフレ」が同時進行すると金利資産も下落するため、どちらも目減りしてしまう。「現金」もダメ。つまり打つ手がない。

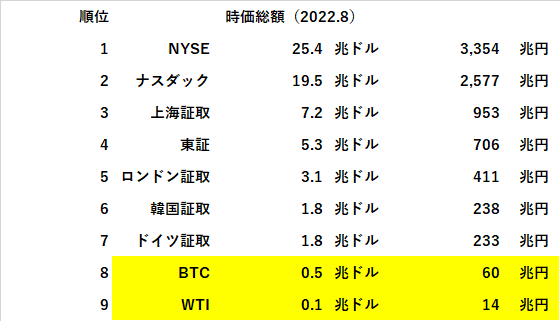

2022年は「原油」などのエネルギー資産、2023年はビットコインなどの「暗号資産」が高パフォーマンスを上げ一見 "救世主” にも映るが、いかんせん少数の参加者に牛耳られた流動性の低い市場では限界がある。2023年に崩れた「原油」がその事を物語っており、とてもメインにはなり得ない。

FXはもっと厄介だ。

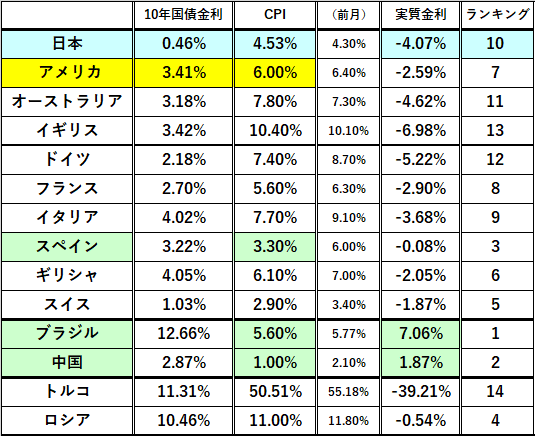

為替レートは基本2通貨の相対価値で決まるが、巷で言われるような単純な「金利差」で決まるものではない。正確には「名目金利」ー「物価上昇率」=「実質金利」の差で通貨価値が決まる。「金利」は「物価」を追いかける形になることが多いので「インフレ」通貨は基本売り。

長い間あれ程「名目金利」が低い「円」が高かったのはそのため。特に「デフレ」期はCPIがマイナスだったため、物価が上昇しているドルや他の通貨に比べて「実質金利」が高くなり「円高」が維持された。

これが「円安」に大転換したのは日本が「インフレ」に突入したから。

「利上げ」する欧米に対し金利を据え置いた「円」の「実質金利」が相対的に低くなった。「名目金利」の差が開いたことが真の理由ではない。

ただこれがドル円のトレードとなると、昨年までのように単純な「円売り」では今後上手くいかなくなる。黒田総裁が退任するからだ。「国債無制限買取オペ」など "面子" に拘った政策を続けてきた張本人が去る意味合いは大きい。「インフレ」に対する国内の不満が高まっていることから、政治的にも「利上げ」が正当化されるだろう。+2%程上げれば「実質金利」でドルに追い付く。米CPIの鈍化が重なればドル円は売り転換。

実際ドル円は上下動が激しさを増し「買えば投げ、売れば踏み上げ」。同様の事は株式市場や他のマーケットでも繰りされており「スタグフレーション」相場がいかに困難か、まざまざと見せつけている。2018~2021年が8:2で儲かる人が多かった相場だとすると、2022~2023は1:9ぐらいの感じではないか。まさに「ゼロサムゲーム」。

イースター休日入りでほとんどの欧米市場が休みということもあるが、マーケット全般に「シーン」としてきている。「休むも相場」がじわじわ増え、このまま動きが止まってしまうのか。確かにここで仕切り直さないと "雪だるま式" に「損切り」が膨らみそう。

これこそがウォール街が最も怖れる状況。養殖のマグロではないが、とにかく彼らは相場が動かないと "死ぬ” 。SVBやクレディスイスの破綻で銀行に対する規制も強まりそうな気配であり、彼ら自身も手足が縛られる。得意の米国債市場でさえコントロールするのは難しくなるだろう。

筆者も現役中に何度かあったが、こうなると投資銀行はお手上げ。順番に「リストラ」を待つことになる。もっとも「モラルハザード」が酷い彼らにとって、これぐらいの "お灸" は必要。ただやり過ぎて日本のようにならないことを祈るのみ(まあ無いだろう。むしろまた「拝金主義」に戻る可能性の方が高い)。自分の「首」を繋ぐため、必死に「損する人」を探すウォール街の "都合" に振り回されないよう、市場参加者は気を付けたい。