続・米CPIの ”反転リスク” 。ー この辺が頃合い? 大事なのは「先を読む事」。

2/9 米10年国債入札

2/10 米30年国債入札

2/14 1月米CPI 予想 +5.8% 前月 +6.5%

何かネタを知っていて 米CPIの ”反転リスク” 。ー 令和版 ”ゴルディロックス” 経済の落とし穴。|損切丸|note を書いたわけではないが、こうなると少し "預言" めいてくる(?)。アメリカの中古車価格がこの4週間で突如高騰しているという( ↑ 標題「マンハイム指数」ご参照)。

自動車オークションを手がけるマンハイムのデータによれば、昨年1年間で▼15%下げていた米中古車平均価格は1月前月比で+2.5%上昇。米CPIコア指数の4.5%を占める重要要素で、中古車価格+1ポイント上昇はCPI全体を+5BP=+0.05%押し上げる。額面通り計算すれば+0.125%CPIを ”反転” させることになる。

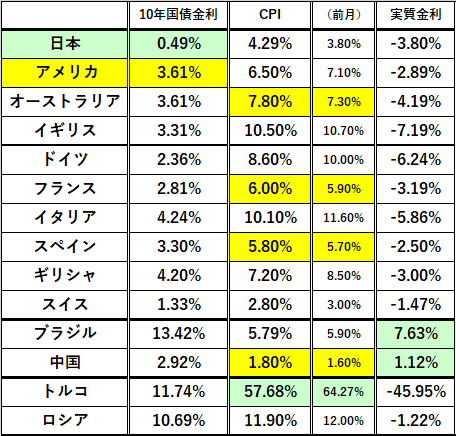

気配がなかったわけではない。実はオーストラリア、フランス、スペイン、中国でもCPIが ”反転” している。米中古車価格同様、順調に下げていたので、この辺が頃合いということもある。

米国債で売り(金利上昇)が顕著なのは6ヶ月~2年ゾーンで、ターミナルレート(政策金利の上限金利)は@5%を超えて@5.25%を意識。5~10年は何とか「逆イールド」を保ってはいるが、価格維持が難しくなってきた。

予想より好調だった10年物米国債入札で一旦買い戻しが入ったが、ここまで ”@3.5%の壁” に阻まれてきたように見える米国債にどのくらいの実需が見込めるのか。1月米CPIの発表(2/14)前に予定されている明日(2/10)の30年物国債入札がマーケットの試金石となる。

株、FXなどにも ”異変” が起きつつある。

FXは2023年の1つのテーマとして入った「ドル安」戦略が崩壊。年初来の▼3%安からほぼゼロの ”振り出し” に戻ってしまった。では「ドル高」に向かうかといえばさにあらず。最近では 「金利」から離れ始めた「ドル」「米株式市場」。|損切丸|note。米国債が売られても「ドル買い」ではなく「ドル売り」に転じるパターンも出てきている。

ナスダックの反騰など一見好調に見える株式市場も諸手を挙げてバンザイとはいかない。2021年終値比でみればまだマイナス圏であり、物価上昇率が+6%程度であることを鑑みれば「投資」として成功とは言い難い。ウォール街やファンドの中には株価上昇に疑念を抱く向きも多く、一筋縄ではいきそうにない。2023年初来で+40% "暴騰" しているビットコインも暴落から半値戻しているだけだ。

その他、ルーブル、レアル、トルコリラ等に売り圧力が高まり金利が上昇、不穏な空気も漂い始めた。アメリカ同様「通貨売り+国債売り」のダブル安は「お金」が足りなくなってきたことを示唆しており、これに「株売り」も加わると「トリプル安」の悪夢が蘇る。

「円安」に「金利上昇」が始まった日本も状況は一緒。こうなると飛び抜けて金利が低い "孤高のJGB" に注目が集まる。性質が似ているスイスフランでさえ10年国債金利は@1.33%に達しており、その異様さが際立つ。

もっとも 日銀が10年国債を100%以上保有??? ー JGBマーケットを壊し続ける「国債無制限買取オペ」。|損切丸|note でマーケットの流通量が枯渇し、JGBが国際債券指数から除外されるなど海外勢が扱いを止める弊害も伝えられている。今はいいかもしれないが、価格調整機能の消失という大きな代償を伴うため、*国内の「お金」が尽きて海外からの「投資」が必要になった時、 ”しっぺ返し” を喰らうことになるだろう。

*2022年の経常収支は+11兆4,432億円と黒字だが、昨年度と比べると▼10兆1,478億円と▼47%の大幅減少。要因は何と言っても▼15兆7,808億円もの貿易赤字だ。日本は既に「黒字」≓「預金」が貯まっていく国ではなくなっており、早晩大量のJGBを国内の「お金」だけでは賄えなくなる。

「相場」や「投資」で大事なのは「先を読む事」。それが即ちパウエル議長やFRBメンバーの考え方とシンクロ(同調)することになる。そうやってマーケットが「国民の共有資産」となっている。

この国で問題なのはまさにこの点。日銀にしても政府にしても政策が場当たり的で「先を読む事」が出来ていない。 "出口戦略" 無き「バズーカ」や「国債無制限買取オペ」が最たる例だ。

「検討」や「予告無き政策決定」だけではマーケットも国民も「先を読む事」が出来ない。よってまともな「投資」も成り立たない。真剣に「投資」を勧めるなら「まず塊より始めよ」。政府も日銀も将来に向けたビジョンを明確に示すべき。日銀新総裁にはマーケットを驚かしたり意表を突くのではなく、しっかり意志疎通を図って頂きたい。