蠢く「お金」- 追い込まれての「利上げ」など最悪

12/11 ”消費者物価の上昇に加速感が見られず、海外経済の不確実性が強まっている中で、追加利上げを急ぐ状況にはない” (日銀関係者?)

”12月の日銀の利上げ、どう思う?”

海外の知り合いから問い合わせが来た。先日の ”利上げは急がない” 報道以降+0.25%の折り込みがたったの+0.06%まで落ちてしまい疑問に思ったのだろう。あれだけ12月「利上げ」を匂わしていたのに突然の変節。この辺りが「円ワールド」の難しい所。筆者は*韓国の政治情勢の急変が日銀の態度を一変させたと考えている

*大統領弾劾ともなれば、どうしても過去にIMFと共に救済した金融危機の歴史(1997年と2008年)を思い起こさせる。仮にそういう最悪の事態になれば確かに「利上げ」している場合では無い。政府サイドから待ったがかかったと考えるのが筋

そしてダメ押しのような今日(12/11)の ”日銀関係者” (?)↑ 。これで来週の+0.25%の「利上げ」はほぼ消滅。まあよく見たパターンだが、ロンドンから見ると何が何だか判らない。だから「日本人は怖い」

そして次に米CPI ↓

11月米CPI(年率)+2.7% 予想 +2.3% 前月 +2.6%

コア +3.3% 予想 +3.2% 前月 +3.3%

ロンドンはじめ海外市場では弱めの数字を期待する向きが多かったようだが、まだまだ燻る「インフレ」の ”種火” |損切丸 やはりこの「インフレ」は一筋縄ではいかない。日米とも人口動態の急変による「人手不足」解消は容易ではなく、しつこい「インフレ」が続きそうだ

米CPIについては12/18の▼0.25%「利下げ」を阻害するほどではないので市場の折り込みは変わっていない。だがターミナルレート(利下げの終着点)が@4%を下回る可能性は低下したとみていい

こうなると俄然元気になるのが「円キャリートレード」。ドル金利は下がっても@4%で、最低でも来年の1/24まで日銀が「利上げ」しないとなると40日以上は+3.5%以上の「金利差」をエンジョイできる

これで「円」から変換された「ドル」(あるいは「ユーロ」「ポンド」等)は株式市場やビットコイン(BTC)等、様々な市場に流入する

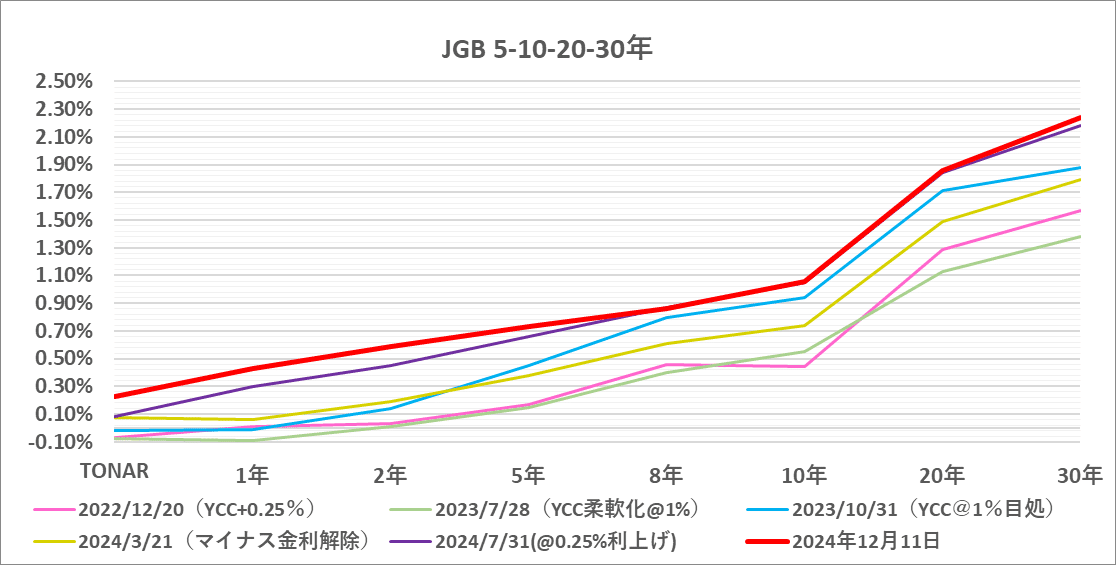

ただここが「金利」の面白いところ。JGB(日本国債)はそれほど買われない(金利は下がらない)。どうして?

これはロンドンの知人にも説明したが、あれほど「円高」を忌避していた日本人は今や「円安」が大嫌い。「円キャリートレード」継続でドル円が@155円に突っかける展開になれば、今度は国民から不満が噴出する。そうでなくとも過半数割れでヒーヒー言っている現政権はそのプレッシャーに耐えられまい。再び@160円なんて事になれば来年の参院戦での惨敗が見えてくる。つまり「利上げ」に追い込まれてしまう

金融政策の基本は ” Forward Looking" (先見的政策運営)。「利下げ」も「利上げ」も対応が遅れるほどコストが大きくなる。追い込まれての「利上げ」など最悪。トルコは政策金利を@50%まで上げざるを得なくなった

この辺の理屈を理解していれば財務官僚もむやみに日銀の「利上げ」を止めたりはすまい。遅れれば最終コスト ≓ JGBの利払いが増えてしまうからだ。本当に「財政健全化」を目指すならここは早期「利上げ」一択

表向き韓国のせいとは言えないから、市場の信用収縮(Credit Crunch、クレジットクランチ)を防ぐためにこんな "アドバルーン" を上げているが、これはいわば一時的対応。政策決定会合までの1週間で事態の急変、e.g., 韓国の安定、ドル円@155円台等、があれば12月の "目" もゼロでは無い

それにしても大統領府に家宅捜索が入ったりイスラエルがシリアに侵攻したり、世界中で異常事態が進行しており、まさに 「こわれもの」(Fragile)。|損切丸 何かのきっかけでぶっ壊れてしまう危うさに満ちている。急騰急落を繰り返すBTCや「ルーブル」がいい例だろう

まだ ”あの人” が米大統領に就任してもいないのに、「トランプトレード」は始まっている|損切丸 ドル円も日経平均もフラフラしているし、蠢く「お金」。2025年はかなりの「覚悟」を持ってマーケットに臨まなければなるまい。FRB、ECBの「利下げ」が止まれば市場のフォーカスは日銀に集中する。ロンドンの友人から問い合わせが増えるかも。何しろ日本式「あ・うん」は "外" からはもの凄くわかりにくい。「103万円の壁」もどうなることやら。英語で説明するのが難しいなぁ(苦笑)