マーケットがFRBに「ダメ出し」? ー ”このままではスタグフレーション” 。

展開が早すぎてついて行けなくなっている「損切丸」読者もいるかもしれない。NYダウは前日(5/4)の+900ドル超の急反発を上回る▼1,000ドル超の下げで、いわゆる「大陰線」。まさに "鉄槌" であり、意気消沈するウォール街(特に株のセールスマン)の大きな溜息が聞こえてきそうだ。

これはマーケットによるFRBへの「ダメ出し」と捉えて良い。

”このままではスタグフレーションになる”

これでこそ "マーケットの王様" 米国債市場だ。筆者にとっては懐かしくもあるが「金利市場」は完全に復活した。「金利」より「量」。 ー FOMC@5/4より。|損切丸|note で「本当にこれでインフレを防げるのか?」と心配した筆者と同じ思いの金利トレーダーが結構いるという事。

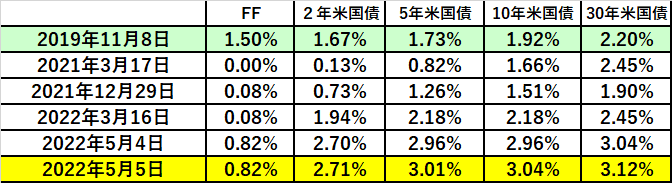

"警鐘" は「イールドカーブ」の「スティープニング」(長期の金利が短期を上回る現象)となって現れた。

「ベアフラット」(短期の金利>長期)でなんとか持ち堪えていた10年超の金利は再度@3%を突破。「利上げ」+「QT」 を甘くすれば短い金利の上昇が抑制され、それはシーソーのように長期金利を押し上げる。理屈は単純だが「インフレ」が抑制できないかもしれない、というメッセージである。

昨日の米株の「大陰線」の原因がまさにこれ。これでようやくS&Pの「イールドスプレッド」は歴史的標準値の@▼3%に戻りつつある。やはり「金利主導相場」で間違いない。

「利上げ」と言えば、昨日BoE(イギリス中銀)が+0.25%実施。こちらは前日FOMCの+0.50%を見た直後だけに物足りなかったのか(苦笑)、FXではポンドが急落し、英国債、欧州国債が買われ、米国債も連れ高(金利は低下)する場面もあった。

アメリカとの比較で面白いのがイギリス株の "粘り腰” 。北海油田を抱えエネルギー安全保障面で優位にあるとはいえ、主要国の株式市場の中で唯一年初来プラスを維持しているFTSE指数は驚異的。これに一役買っているのが "Forward Looking" (前倒し)な「金融政策」だ。その分今回は「利上げ」を急がなくて良かったとも言え、いかに「金融政策」の巧拙が市場への影響が大きいかを示唆している。

厳しい事を言えば、やはりFRBは優先順位付けを間違っている。「バイデン ー パウエル」コンビはずっとそう。本来「インフレ」をきちんとコントロールした上での「株価上昇」のはずが、常に「株価を上げるにはどうすればいいか」を優先させたため、*2021年前半で判断を間違え ”バイデンフレーション” の衝撃。|損切丸|note を招いた。今回「QT」に手心を加えれば、また同じ過ちの繰り返しになる。

*アメリカは「米中対立」の張本人なので、「分断」に向かう世界。 ー 為替レートが示唆する ”パラレルワールド” 。|損切丸|note は認識している。だからもっと "Forward Looking" な対応は可能だったはずだが「金融政策」はお粗末そのもの。note. の英訳でも書いてあげようかな(笑)。

"常に「株価を上げるにはどうすればいいか」を優先" と書くと、ドキッとするのが、そう「XXノミクス」「XXバズーカ」。 "Forward Looking" はおろか自縄自縛で動きが取れなくなっている。政策決定の最優先事項は「面子」になってしまい、副作用として喪失した「市場機能」の代償は高くつく。日本は本当に他人事ではない。

株に関して言えば、アメリカのように「山」が高くなかった分、被害は少ないかもしれないが、そもそも「日本山」の高さが失われてしまった事の方が問題。「演歌」のように "こぶし" が回って妙に持ち堪えてしまう国民性もあるが、 "ビフォー・アフター" でここまで無理に増築・改築を重ねてきた家の建直しはもう無理。一度ぶっ壊れた方がいいのかもしれない。

もっとも "ビフォー・アフター" という意味ではアメリカが作り上げてきた「グローバリゼーション」や「お金資本主義」も限界に近い。「インフレ」はそのための「解体屋」であり、今回は世界的に「解体的出直し」に向かいそう。誰かが語っていたが「平和」は「紛争」の後に現れるという。

1つだけ相場に留意点があるとすれば「ドル安リスク」。過去の経験則に習えば「スティープニング」は「ドル安」に直結する。これ即ち日本にとっては「円高」。ここまでFRBにミスが続くと、さすがに頭をもたげてくる。

過去の「クラッシュ」はいつも「ドル安」が引き起してきた。今回それに ”灰色のサイ” =「人民元安」が加われば、見たこともないような「崩壊」が起きるかもしれない。今度の「損切丸」も1年後、2年後に当たって欲しいような、そうでもないような...。とにかく "心の準備" だけはしておこう。せめて「その日」に後悔しないで済むように(これがなかなか難しい…)。