”バズーカ” の後始末 ー 「10年日本国債@0.25%無制限買取オペ」の深層。

”ロシア軍、一部が基地に帰還”( ロシア国防省)

真偽の程は定かではないが、本日(2/15)の「欧州市場の声」を聞くと、昨日とは逆に「戦争なし」に若干傾いている。「質への逃避」の反動で、米10年国債は@2.03%まで売り戻され、株価も買い戻しが進んでいる。

他市場で目立ったところでは、一時@200BPを下回っていたロシアの5年CDSが再度215BPに上昇、ロシア国債も売られている。やはりG7諸国からの経済制裁を気にしており、こちらは未だ「開戦派」。

相も変わらず強気なのが原油や天然ガスなどエネルギー商品。 ”前門のウクライナ、後門のインフレ” で、どちらにしても買いに傾き易い。このような混沌とする状況ではどの通貨が安全とは言い切れないため、 "避難先" として「金」(GOLD)も上がっており、ビットコインなどは連れ高地合。

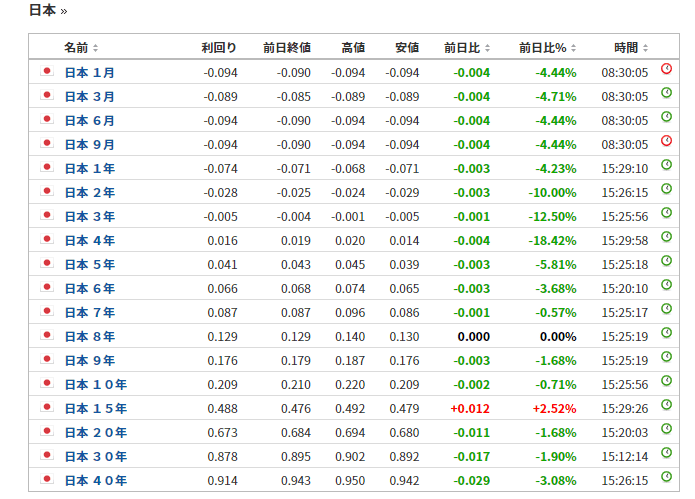

そんな中、異彩を放っているのがJGB(日本国債)だ。昨日(2/14)に実施された「10年日本国債@0.25%無制限買入オペ」は 久々に見る本格的 "Flight to Quality" =「質への逃避」。|損切丸|note のお陰で「入札ゼロ」に終わったが、日銀の "FACT" はどこにあるのか。

10年だけ見ているとわからないが、実は3~5年のJGB金利がじわり上昇。5年は@0.04%を超え、近年にはない ”高値” だ。邦銀のJGBポートフォリオのデュレーション(Duration、平均年限)は3~4年と言われており、実は5年ゾーンが ”主戦場” 。マグマは着実に膨らんでいる。

では当の日銀のJGBポートフォリオはどうか。

日銀の保有国債523.2兆円@1/31のうち、短期国債を除いた長期国債の残高がおよそ495兆円@12/30/2021。7年前から「バズーカ」を始めた事を勘案、e.g. 3/20償還 10年国債#321、概算すると平均年限は8年程度。驚くべきは10年債が200兆円もあること。これはちょっと ”厄介” だ。

このJGBポートフォリオを「損切丸」が今預けられたらどうするか。

(答)できればお断りしたい(笑)。

2~5年はまだいいが、10年超の国債はなかなか期限が来ない。これが民間銀行なら10年▼100兆円、20年▼50兆円「損切り」を考えなければいけない局面。だが、ここまで国債を買い占めてきた日銀が「売る」となれば話は別。おそらく▼1億円でも「売り」が確認されれば「JGB雪崩」が発生する。その1億円の後に▼200~▼300兆円続く事が容易に想像できるからだ。

そして「金利」ポートフォリオとして大問題なのは「運用金利と調達金利の差」。「運用金利」は2020年9月現在で平均利回り@0.214%が確認できているが、おそらく現在も@0.20%近辺。「調達金利」は当座預金の一部に@+0.10%を支払っている事を勘案しても、せいぜい@0.01%程度。何とか+20BP=年間+1兆円程度稼いでいるが、 ”風前の灯火” と言っていい。

というのも、FRBの「利上げ」や「円安」が重なって、いざ日銀が「利上げ」したくても、*500兆円もの ”お荷物” を抱えたままでは動きがとれないから。FRBのように年内+1.75%とまではなくても、仮に+1%当座預金の付利金利を上げただけで「金利損失」はJGB平均利回り@0.20%-@1%=年▼4兆円にもなる。これは「税金」で穴埋めせざるを得ず、「特別日銀税」(苦笑)でも創設して徴収しなければならない。

*1994年、グリーンスパン議長が半年で+1.5%の「利上げ」(@3%→@4.5%)をした時に筆者も大変な目にあった。「グリーンスパンは間違ってる!」。金利が急上昇する中、若気の至りで買い向かったが結果は大撃沈。「損切り」に数ヶ月かかり、毎日「金利損失」を出す苦しみを味わった。

つまり日銀は政策決定できる立場にありながら「利上げ」すると自らの首を絞めてしまう。保有国債の平均年限や利回りは判らないが、FRBやECBも多かれ少なかれ同じ様な状況。通りでパウエル議長やラガルド総裁が「利上げ」を嫌がる訳だ。「金利損失」の税金による補填はおそらく米政府には話が通った上での事だろうが、日銀、ECBはどうだろうか。

仮に「10年日本国債@0.25%無制限買入オペ」で100兆円打ち込まれていたら日銀はどうするつもりだったのだろう。

そうならないよう銀行には事前に "話" を通していただろうが、今でも重すぎる10年JGBの在庫を増やすのは、筆者が1994年に愚を犯した ”ナンピン” 行為同様、将来の「金利損失」を拡大させてしまう。「金利上昇は嫌!」の気持ちは判るが、それは中央銀行の仕事ではなかろう。

これは雨宮副総裁以下、いかに優秀な日銀スタッフを持ってしても容易ならざるミッションである。黒田総裁の任期は残り1年余りだが、誰がその後を継ぐにしても大変なのは間違いなく、「円安」「インフレ」対策など今後の道筋をきちんと示してから辞めるのが筋だ。

そういえば筆者も2度「退職」しているが、次の人が困らないように仕事もポジションもきれいにしてから辞めた。これは偉い人も普通の会社員も同じ。「無制限オペ」など「無責任」の極みであり、今後は中央銀行としての "矜持" を持って政策を進めて欲しい。元・関係者として切に願う。