見えてきた? 「金利の山頂」。 ー "やる気" を取り戻す株式市場。

前稿.「インフレ」の正体。ー 「平均時給」上昇の衝撃。|損切丸|note で1月の米雇用統計も絡めて書いたが、「コロナ前」に " Time Warp Again!" ー 「インフレへGo!」。|損切丸|note 路線はほぼ確定。ECBの「利上げ」転換も重なり、世界的に金利が上昇した。だが(メタ急落 vs アマゾン急騰など急変動はあったものの)全体として米株価はしっかり。売りが強まった欧州株とは好対照だった。

一体何が作用したのか?

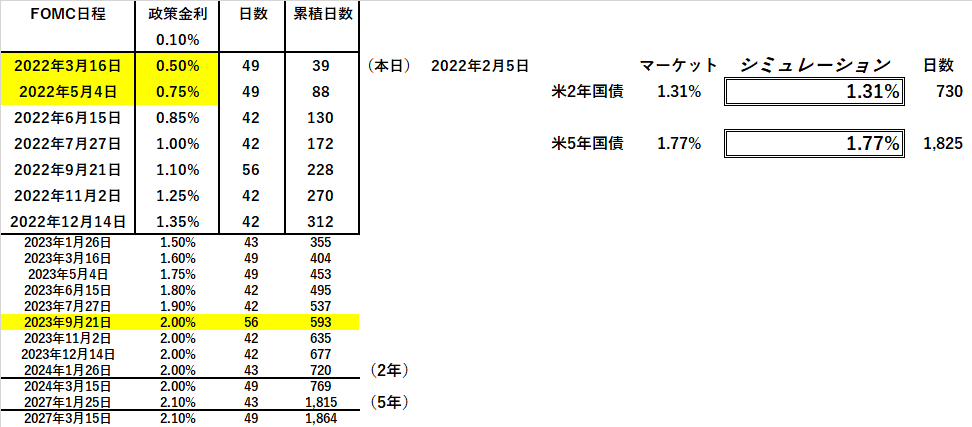

一つ考えられるのは「ドル金利の山頂」が見えてきたこと。昨日(2/4)の米国債金利の上昇、特に2~5年債金利の上昇で ”Fed Dot Plot” で示された「政策金利」2%への道筋がほぼ確定。マーケットでは+200BP(+2%)「利上げ」は実施されたのと同じ状況になった。

日欧に先行して「利上げ」路線を引っ張ってきたFRBとしては、ここまでは上手く市場に織り込ませてきた。「+2%」の金利上昇は既に米株式市場でも消化され、リスク減少を理由に株や暗号資産を買う投資家がいても不思議ではない。金利が上がり始めたばかりの日本、欧州とは状況が違う。

では 「どうせ戻るでしょ」 相場の終焉Ⅱ。 ー 「引け」の雰囲気の悪さ。|損切丸|note シナリオはもう終わりなのか?

論点が2つある:

1. FRBによる「利上げ」は本当に「+2%」で打ち止めなのか

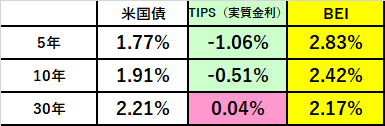

「コロナ前」2019年の政策金利は@2.5%(年末→@1.5%)で、「2%」は当面の目処に過ぎない。ウォール街としては「この辺で勘弁して」というのが本音だろうが、現在の米CPIは年率@+7%。物価連動債が示すように物価が+2%台で落ち着けば良いが、ちょっと楽観的過ぎる。仮に+4%程度にしか落ちなければ、その分「山頂」は高くなる。

2.「量的緩和」巻き戻しのインパクト

・ジョージ・カンザスシティー連銀総裁:「バランスシート縮小に積極的に対応すれば、金利の道筋はより緩やかなもので済む可能性」

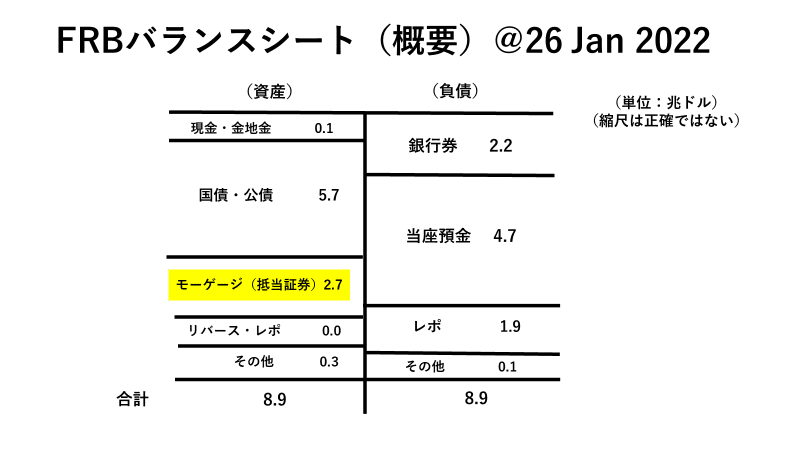

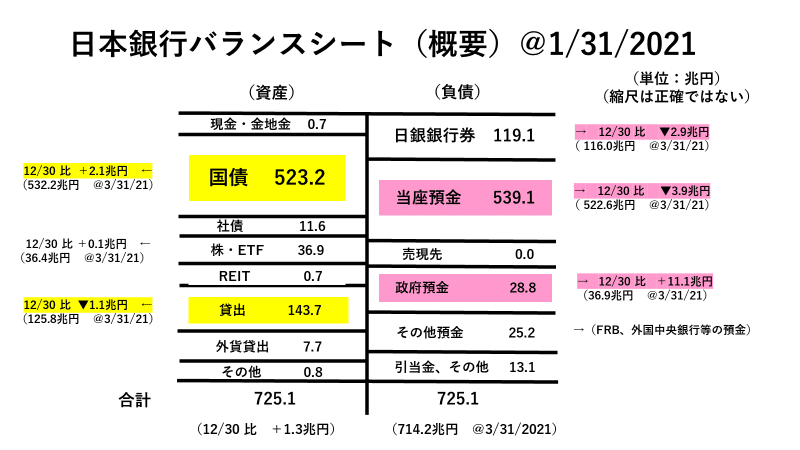

こういうコメントがFRBからも出ていたが、「インフレ」抑制の鍵になるのは実はこの「量的緩和」の部分だ。FRB・日銀・ECBを併せた「バランスシート総額」は空前絶後の25兆ドル!!( ≓ 2,900兆円) ↓ 。

このうち実体経済に強い影響力を行使しているのが:

モーゲージ証券2.7兆ドル+長期貸出2.2兆ユーロ+特別貸出143.7兆円 ≓ 合計6.5兆ドル( ≓ 740兆円)

これだけで途方もない額だが、この「現ナマ回収」はまだ始まっていない。「コロナ前」への「正常化」を目指すなら、これにある程度「国債売」を含めて、総額約▼10兆ドル ≓ 1,150兆円の「量的引締め」になる。

「余っていたお金」が向かった資産市場は「現ナマ回収」による影響を直接受けることになる。それでやっと原油やガス、木材等の "暴走" が止まる。「回収」はこれからで、株など他市場もある程度 "巻き添え" を喰う。

結論:*今見えている「山頂」は "ニセモノ" 。到着すると更に登り道。

*学生時代に旧称:エアーズロック(@オーストラリア)を登った時に、見えている所が山頂だと思って急いだら、そこから3倍以上もの道のりが続いていて愕然としたことがあった(苦笑)。あんな感じだろうか。

ただ今見えている「2%山頂」は、 "ニセモノ" とはいえ登山者の "やる気" を引き出すには十分。**「金利はピーク」を合い言葉に「現ナマ回収」が始まる3月まで必死に山を登る( ≓ 株などの買い戻し)かもしれない。

** 物価 ≠ 株価 ≠ 金利上昇Ⅱ。 ー 一躍主役に躍り出た 「金利」。|損切丸|note で解説した株 vs 国債の「イールドスプレッド」を軸に考えれば「金利はピーク」は株式市場に朗報。「量」はあまり関係ない。

ただ、これで「インフレ」が収まるかどうかは別問題。「金利」だけで商品市場の暴走、e.g. 原油 → @100ドル、は止められない。やはり大量の「量的引締め」が必須だ。特にゆっくり山を登り始めている日銀 ≓ 「お先に!」 ー 着々と進む日銀による「ステルス・テーパリング」。|損切丸|note とようやく山登りを決断したECBが今後の鍵を握る。

日米欧3極の「現ナマ回収」なくして今の「真性インフレ」は解消しない。「人口動態」からくる「賃金上昇圧力」もかなり厄介だ。▼10兆ドル「回収」する過程で ”犠牲者” がどれだけ出るか。消防隊メンバーがどこも頼りにならないだけに心配にはなる。

当面見えてきそうな ”騙しの山頂” にはご注意を。これも "相場" の内なので短期的な株高を利用する手もあるが、道のりは長く「山頂」はかなり高い。少なくとも2022年は ”千里” が続くものと気長に構えた方が良い。

さて "我が日銀" はどう出てくるか。少し楽しみでもある。