10年国債は「実質金利 "0"」を目指す?- 「理論」「合理性」に基づく政策運営を

CPIは食品・エネルギーを除くコアの水準と見合う+4.0%辺りで世界的に平仄が合ってきた ↓ 「お金」がグローバルに駆け巡る現代においてはアービトラージ(Arbitrage、裁定取引)が働くので当然の帰結だろう

直近の主要国CPI(12月、年率):

アメリカ +3.4% ← 11月 +3.1%

ドイツ +3.7% ← 11月 +3.2%

フランス +3.7% ← 11月 +3.5%

イギリス +4.0% ← 11月 +3.9%

日本 +3.3% ← 11月 +3.8%(除.エネルギー補助金▼0.5%)

問題は「金利」動向

12月米小売売上高(年率)+4.1% 予想+3.2% 前月+2.2% ← +2.5%

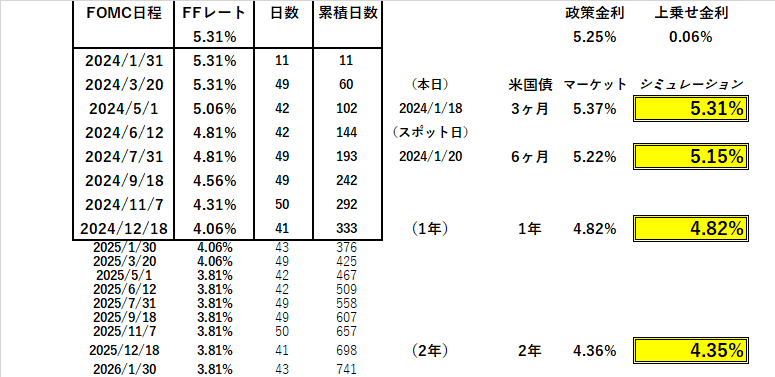

米国の堅調な年末消費が示された事で3月どころか2024年に「利下げ」があるのかどうかさえ疑わしくなってきた。米国債は急落、「@4%割れ」の金利水準を維持できなくなった

いずれしろ欧米の10年国債は「実質金利 "0" 」に向かっている(除.CPIに特殊要因が絡むイタリア)。そんな中対照的に突出しているのが10年JGBの「@▼2.70%」。「投資」基準から見ると「円安」は極めて自然な反応で、マーケットは ”投機” どころかとても素直に動いている。「マイナス金利廃止」も「利上げ」も "ヤルヤル詐欺" ではもうごまかせない

仮に日本のCPIが「目標」通り@2%に収まるとしても「実質金利 "0" 」達成には+1~1.5%程度の「利上げ」は不可避。タイミングを遅らせるほど「円安」を伴った「インフレ」加速効果が増し、最終的な「利上げ」幅は大きくなる蓋然性が高まる

それとは別に「お金」≓ ドルが足りなくて「高金利」維持を余儀なくされているグループがある。BRICSを中心に「中国」に近い国々だ

ブラジル:水力発電が6割以上。エネルギーインフレの影響を受けにくく、本来2桁金利は不要だが「ドル」が足りない

中国:1京円を超える「借金」と不良債権で「資金繰り」はまさに "自転車操業" 。足りないのは「ドル」で「人民元」をいくら刷っても無意味

ロシア:戦争中で「お金」が足りない。欧米からの「お金」を断たれ2桁金利を余儀なくされている。国内も物資不足で「インフレ」が加速気味

トルコ:「インフレに利下げ」の間違った金融政策の代償は大きく「利上げ」転換後も「リラ安」が止まらない

これらは全て「米中分断」の影響

アルゼンチンもトルコと似た状況(或いはもっと悪い)にあるが、新大統領選出で「脱・BRICS」を宣言。不安定ながら変化の兆しも見える。もっともハンセン指数等中国株の底なしの下落を見れば ”中国離れ” も頷ける

①日銀による「ゼロ金利政策」→「異次元緩和」

②リーマンショック(2008)後の中国の大規模財出動

③「コロナ危機」(2019~2022)対応の+100兆ドル規模の財政出動

①②③ ↑ による「過剰流動性相場」で何とか誤魔化してきたマーケットだが、欧米で「インフレ」に火が付き生活民に対する「インフレ税」が加速。対応を迫られたFRB、次いでECBが+4~5%もの ”世紀の利上げ” に踏み切った。時代は「大転換」を迎えている

こういう時に「戦争」が起きるのは歴史が証明している。「デフレ」とは対照的に「インフレ」ではエネルギーが「外」に向かい、凶悪事件も頻発。日本も徐々にこの "波” に巻き込まれつつある

そもそも経済政策も金融政策も「理論」「合理性」に基づかず、「都合」や「感情」だけで運営してきた事が「失われた30年」を創り出した。ここで真剣に変わりたいなら「マイナス金利+YCC廃止」や「利上げ」を前倒しで実行して出来るだけ早く「実質金利 "0" 」に近付けること。それが金融政策の「合理性」であり「円安」を止める唯一の手段

「理論」に基づかず国内の政治状況という「都合」だけで無闇に3か月、6か月と対応を遅らせれば+1.5%で済んだはずの「利上げ」が+2~2.5%になってしまう。そうすれば最終的な財政コストが膨らみ、ひいては株価や実体経済により大きなダメージが及ぶ

効果が出るのに半年かかるとされる金融政策は ”Forward Looking” (先見性)が基本。CPIが@3%を超える事を予見できなかった時点で既に ”Behind the Curve” (後手に回っている)

"鍵" はどうやって「将来価値」に働きかけることができるか

確かに「国外」を駆け巡ってきた500兆円もの「日本円」は30年近く "根雪" のように米株価などを押し上げてきた。それが母国に帰還する影響は計り知れない。だが「インフレ」時代に突入した今、日銀が「行動」を起こさないと「ハイパーインフレ」や「スタグフレーション」のリスクを高める。FRBやECBによる拙速な「利下げ」もそう。最悪行き着く先は「戦争」だ。中国株の急落を見ていると何やらきな臭くもなってきた

日米欧の民主主義国家では「選挙」が相次ぎ政治状況が困難なのは一緒。それでも「インフレ」の教訓から中央銀行の独立性が確保されている欧米は先に「利上げ」に動いた。「常に政府と連絡を密にし、十分な意思疎通を図らなければならない」(日銀法第4条)日銀は同様に動けるのか、世界中の注目が集まっている。頑張れ!日銀(検察庁と共に)