日本単独で金融政策を決めたら ー 「日銀短観@2024年6月」から

”6月日銀短観、大企業製造業DIが2期ぶりに改善”

ヘッドラインで報道するとこういう事になるが、事はそう単純でもない。 ”大企業非製造業DIが悪化” という意地悪な見出しのメディアもある

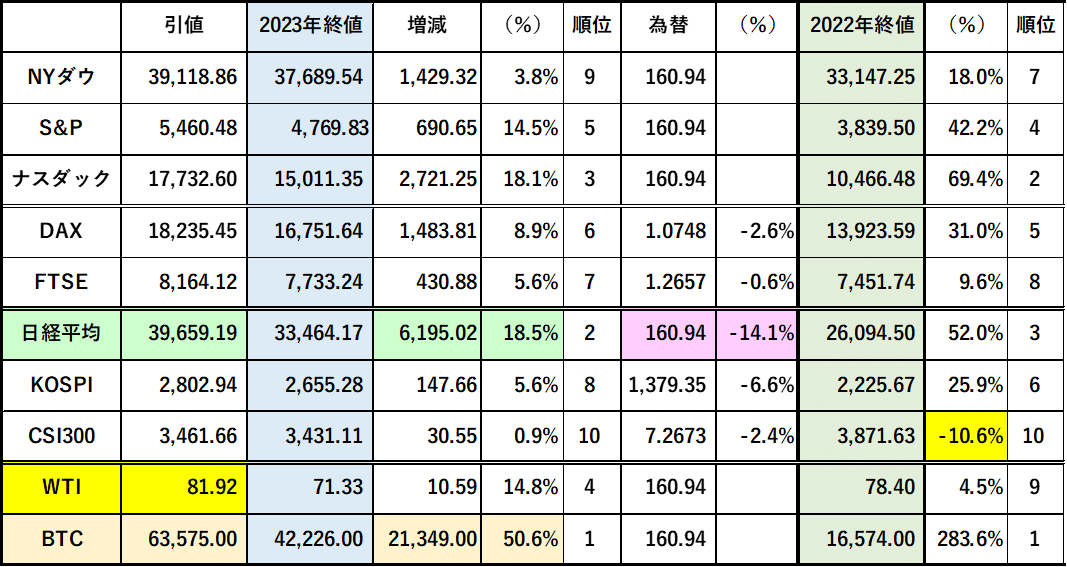

先週末の先物の上昇を引き継いで一時@40,000円付近まで突っかけた日経平均だが、やはり、というか徐々に値を崩している

6月短観の中味を吟味してみよう ↓

この段階でも想定為替レートはドル円@144円台、ユーロ円@155円台。現状より▼15円も円高方向であり、これが "見通し" なのか "願望" なのか判然としない。おそらく「円安」メリットを享受する大企業製造業が "前者" で仕入コスト上昇の影響をモロに喰らう中小・零細、非製造業が "後者"

非製造業では「通信サービス」(DI54)を除いて全般に悪化。特に「小売」(DI19←3月31)の悪化が顕著で「円安」の負の側面が如実に顕わている。破綻・倒産が相次ぐのがその証拠だ

そして筆者が気になったのが「需給」と「価格」↓

「需給」で見ると製商品・サービスとも依然「供給>需要」なのに「価格」は仕入・販売とも上昇。これは異例の事態だが大袈裟に言えば「スタグフレーション」(物価上昇下の景気後退)。「円安」の悪影響でもある。在庫を減らす等企業努力も見られるが限界もある

当然売上や企業利益に悪影響が出て来る ↓

はっきりしてきたのは「円安」はもはや日経平均の支援材料にはならないこと。ドル円も@160円を超えるような「超円安」だと個人消費にも陰りが出るし、当然企業業績を圧迫する。これが株価の上値を抑えている

実態を知るには「円安」による「名目値」上昇を差し引いた「ドル建日経平均」が有効だろう ↓ @250ドルが "壁" になって跳ね返されており「短観」( ↑ 標題グラフ)のチャートと動きが相似形

もう1つの問題が「人手不足」。大手はまだしも中小・零細は深刻。DX(デジタル・トランスフォーメーション)やソフトウエア投資で埋めようとする努力が続くが「穴」は簡単に埋まらない。「小売」ではキャッシュレス決済や ”ロボット店員” 等にも積極投資してきたがそれも息切れ気味 ↓

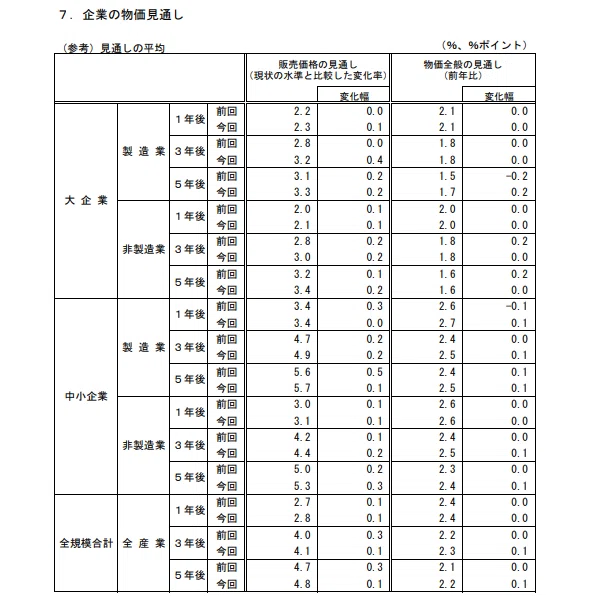

最後に物価見通し ↓ 驚きなのが1,3,5年後と徐々に物価上昇期待が高まっている点。「超インフレ」のアメリカでさえ3年後以降には物価が落ち着いてくるという見方が強い。もっともこれは大幅な「利上げ」を実施してるからで 「金利」@5%の威力|損切丸 (note.com) を物語っている

では「短観」や「日経平均」を上げていくにはどうしたらいいのか?

ここまで書いてくれば明白だが「円安」を止める事。つまり「利上げ」

DIのチャート(標題 ↑ )で見ると、2019~2020の「コロナ危機」は仕方が無いとして、プラス圏に浮上した2021年半ばには「マイナス金利解除」を検討すべきだった

2022年に一時ベクトルが下向きになった時期を除いても2024年には政策金利が@0.5~1.0%に達しているのが「合理的」。その間CPIはずっと+3%台を上回っていたわけで、ある意味「市場合理性」を無視した「超金融緩和」を続行。その後▼10~15円「円安」に振れる根本原因になっている

アメリカだ、選挙だとゴチャゴチャ理屈はついたが、半年から1年「利上げ」対応は遅れている。「円高」パラノイア(被害妄想)の経済界からも「利上げ」支援発言が出てきているのも実際に業績を圧迫しているからで、日本単独で金融政策を決めたら「利上げ」を阻む要素は少ない

最大の障害は「財政健全化至上主義」で金利を払いたくない財務省。ただ肝心の納税者の支払い余力が低下してきておりここは考え所。企業業績が伸びなければ法人税収も上がらないし個人消費が減退すれば消費税収入も減る。さすがにこれ以上は無理と腹をくくっている節もあり矛先を「支出削減」に向けている。 ”本丸” は「社会保障費」、特に▼20~30兆円も垂れ流しの医療費 ≓「国民皆保険」。政治家による無駄使いにも当然メスが入る

「利上げ」先延ばしには政治の思惑も影響してきた。現首相は「解散総選挙」の武器として「利上げ」=「デフレ脱却宣言」を模索していた節があり、そういう "政治の都合" で時期がずれてきた。その間▼10円以上「円安」に振れてしまったのは甚だ迷惑な話だが、まあ日本らしいとも言える

繰り返しで恐縮だが「AI」相場の今、「投機」だの「行き過ぎ」だの記者会見で "心理戦" を仕掛ける事にはあまり意味がない。「購買力平価」など内外価格差が異常なのは事実だが「AI」は当然データとして認識している。それでもこれだけ「円安」が続くのは、やはり5%もの金利差が「市場合理性」においてそれを上回っているからに他ならない。逆に言えば「利上げ」で歪みを修整すれば「AI」が勝手に「合理性」を求める ≓「円安」修正

日銀・財務省にしてみれば「運用部ショック」(1998)など過去のJGB暴落の "亡霊" が蘇るのかもしれないが、筆者はそうは思わない。「AI」が「合理性」を追う今の市場なら「金利」も必ず「適正値」に戻る。 おかしいのは株価ではない、金利だ!!|損切丸 (note.com) (今なら「株価」の代わりに「ドル円」)

もう「投機筋」が恣意的に市場を攻める時代は終わっている。その辺りの市場の状況をリサーチをして金融政策運営の手法を変えてみるべきだろう。もはや「前例踏襲」ばかりの官僚主義では全てが上手くいかなくなっている