続・アメリカ人は「貯金大好き」になったのか? ー 「利上げ」でも金利が下がるの?

“最大の米国債ETF、iシェアーズ米国債20年超ETF(ティッカー:TLT)には、12/2までの1週間で過去最大の25億ドル(約2,800億円)が流入”

前稿.米国債市場に起きた ”異変” 。-「中国」の「時限爆弾」は炸裂するのか。|損切丸|note の主犯はどうもこれらしい。株と違いあまり話題に上らない米国債ETFとしてはこの程度の金額でもなかなかのニュース。ショート(売り)に振っていたトレーダーは踏み上げを余儀なくされた。

今年の5~6月にも米国債金利の低下局面があって、アメリカ人は「貯金大好き」になったのか? ー 「日本化」への "怖れ" 。|損切丸|note(6/4)という記事を書いたが、どうしても同じ疑念が頭をもたげてくる。特にFRBが「テーパリング」をぐずぐず先送りしていた前回と違い、今回は「利上げ」がほぼ確定。気持ちの悪い動きではある。

結論:アメリカ人は「貯金大好き」になどなっていない。

直近10月の米国貯蓄率(標題添付グラフ ↑ )を見ると、3月の26.6%から7.3%まで急落。「インフレ」が悪化する中、「預貯金」→「消費」あるいは「その他資産」ヘの投資が顕著だった事が判る。

それでは今回の株等→米国長期債への資金流入をどう捉えるべきか。

時期的な事を言えば、12月は企業も個人も ”決算期” 。儲けを一旦確定させて納税に備えた可能性がある。"上" が詰まっている相場。ー 上がりきらない「金利」と「株価」。|損切丸|note から高値警戒感も強い。

もっと大きな視点で見ると、違った風景も見えてくる。

5/21 金利は語るⅢ - 米国債の ”変な感じ” 。|損切丸|note で示した3通りの "予想される結末" ↓ :

①「インフレ」=法定通貨減価が起こり現・預金中心に資産価値が毀損

②リフレ政策は失敗に終わり日米欧が「日本化」=「デフレ」突入

③世界的「スタグフレーション」で全ての資産価値が毀損

これまでは①「インフレ」がメインシナリオで②「日本化」がサブシナリオだったが、最近日米での反応を見ていると、賃金・物価上昇率に差はあるものの③「スタグフレーション」を危惧する向きが急速に増えている。

「このままではまともに暮らせなくなる」

これまでベネズエラやトルコ、レバノンで起きている “事態” は遙か遠くの出来事だったが、先進国でも貧困層を中心に身近に迫っている。これが「民意」としてバイデン政権の支持率低下に繋がり、パウエル議長の "心変わり" 。|損切丸|note を促した。こうなると「インフレ」を抑えることが最優先(「利下げ」に突っ走るトルコは例外。苦笑)。

税制で言えば、本来利の乗った株を慌てて「利確」する必要は無い。下手に ”儲け” を出せば納税しなければいけなくなるからだ。だが全ての資産価値が毀損する③「スタグフレーション」となれば話は別。直近の株や暗号資産の売りにはそういう資産減少への ”懸念” が透けて見える。

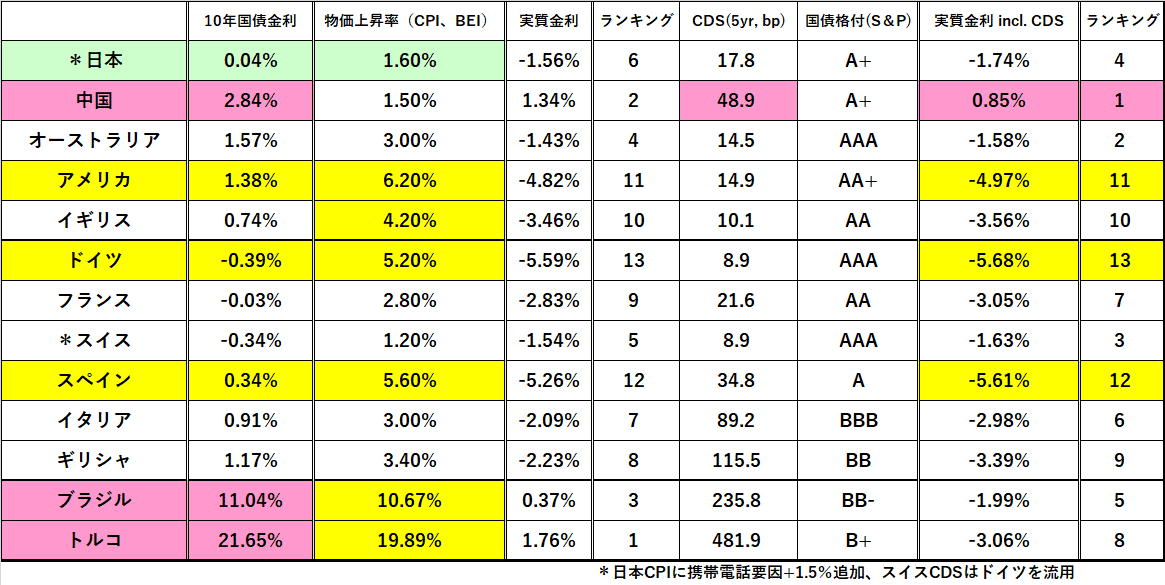

かといって「金利資産」が「スタグフレーション」に強いかと言えばさにあらず。むしろ株より危険でさえある。危ない順でいうと「現・預金」≧「短期債」>「長期債」。「利上げ初期」なので「短期債」を避け、消去法で「長期債」になったのだろうが、*物価が上がればいずれ金利は上がる。

*今朝(12/6)朝日新聞朝刊の “カラオケボックス(▼9.7%)やボーリング場(▼6.8%)の数が急減” (2020年、2019年比)という記事が興味深かった。居酒屋(▼7.3%)、パチンコ店(▼6.3%)、百貨店(▼26.3%)も激減。このパンデミックではさもありなんだが、この苦境も「逆読み」すると「供給力」が激減したことになり、これまでのような「過当競争」による「価格低下圧力」=「デフレ」を緩和することになる。今はまだ需要が戻っていないが、今後の「インフレ」を促す要因にはなり得る。

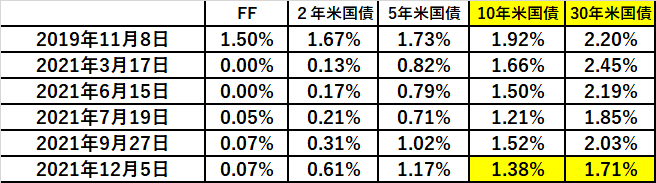

そういうタイミングで「変異株」や中国の「デフォルト問題」が重なったため、「質への逃避」(Flight to Quality)もあって米国債に「お金」が集中したのだろう。預金準備率の引下げを発表した中国では10年国債が2.92% → 2.84%と一気に▼0.08%も下落。こちらもかなり “煮詰まって“ 来ている。

②「日本化」がずっと気になってきた「損切丸」。だが様々な検証の結果、未だに「インフレ」の状況証拠が上回り、見方を変えるには至っていない。むしろ10%以下だった③「スタグフレーション」が頭をもたげつつあり、今や25%程度のサブシナリオに。

③「スタグフレーション」だと個人が出来る事は本当に少ない。「通貨安なのに無用な金融緩和を続ける」同じ状況のトルコに思いを馳せてしまう(苦笑)。この日本では「金利」が「インフレ」に追い付くまで大分時間がかかりそうだし…。困りましたね💨。