遂に始まった ”労働者の反乱” 。ー 「お金」の "ストライキ" も有効。

”そごう・西武労組がスト通知 交渉決裂なら8/31に実施”

デパートによる労働ストライキは1962年以来実に61年振りというから驚く。筆者の生まれる前だ(苦笑)。親会社のセブン&アイ・ホールディングスが9/1にファンドに株式譲渡をする事を阻止する狙い。言い方は悪いが、いわゆる ”安月給” の代表のような業種でもあるので日本社会全体に及ぼすインパクトは小さくないだろう。 "ストライキ" の対象である西武池袋店(通称:池西)はかつて売上日本一の旗艦店でもあり根強いファンも多い。

遂に始まった ”労働者の反乱” 。

まあ、それもこれも「日本」に「インフレ」が復活したから。リーマンショック(2008)から東北大震災(2011)、そしてコロナ危機(2020)の流れの中では雇用確保を優先しなければならず、 "ストライキ" など到底無理。「損切丸」も 日本人はもっと「お金」に拘っていい。 ー 「清貧思想」の呪縛からの開放。|損切丸 (note.com) と言い続けてきたが、「人手不足」で労働者側に有利な状況が生まれてやっとここまで来た。

”アメリカの3大自動車メーカーGM、フォード、ステランティス(クライスラー)の労働者が加盟する「全米自動車労働組合(UAW)」は今後4年間で時給は64ドル(約9,300円)を150ドル(約2万2,000円)へ賃上げ要求”

日給じゃ無くて時給2万2千円? さすがアメリカというか何というか...。さすがにここまでやるとリストラや首切りが心配されるが、要求の根拠が「自動車会社のCEO(経営最高責任者)の給料が4年間で+40%上がったから」。まあ筋は通っているが、経営者も経営者なら労働者も労働者。だからNYでラーメン+餃子 ≓ 5,000円なんて事態が起きる。日本もアメリカもどうしてこうも両極端なのか。「中庸」は大事。

そんな中、今週末(9/1)には注目の米雇用統計も発表される:

8月米雇用統計:

失業率 予想 @3.6% 前月 @3.5%

非農業部門雇用者数 予想 +17万人 前月+18.7万人

平均時給(年率) 予想 +4.4% 前月 +4.4%

週平均労働時間 製造業 前月 40.6時間 ー 2020年以来最低

民間(除.管理職) 前月 33.8時間 ー 2020年4月以来最低

こういう流れを見ていると平均時給が突如下がるようには到底思えない。ジャクソンホールでパウエル議長がああ言うしかないのは当たり前で、2024年末まで政策金利は@5%を超えて続く雲行き。

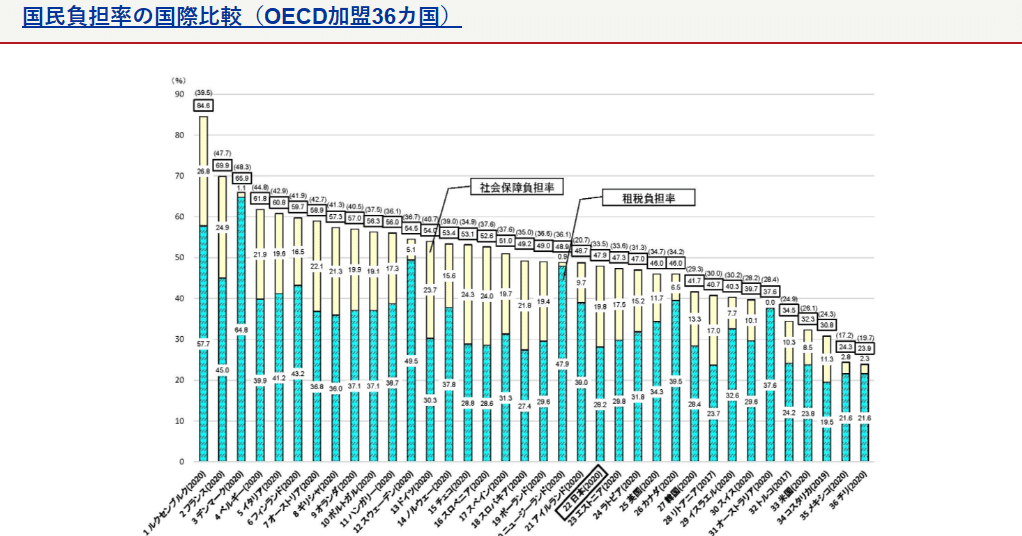

日本では「インフレ」による生活苦で、最近では「国民負担率」が話題に上るようになった(標題+グラフ ↓ )。財政赤字を加味すると「五公五民」どころか「六行四民」が日本の実情。額面で年400万円貰っても使えるのが160万円では、年老いた親の介護と子育てを両立するのは無理。

この生活苦を解消する方法は2つ:

①税率を下げる

②給料を上げる

政権叩きに躍起な日本のメディアは槍玉に挙がっているガソリンの二重課税等、意図的に①税金下げろ!に誘導しているが、本線は②賃上げだろう。

「万が一」のためだけに500兆円も余剰金を貯め込んでいる企業の罪は重い。「インフレ」時に価値が減じる「現・預金」を大量に抱えるのは経営判断としても間違っている。ここは思い切って給料を上げ競合激化の前に人材を確保するのが正しい判断。実際そう動いている優良企業も多い。

そういう観点からもデパート労働者による "ストライキ" は意義深い。今までなおざりにされてきた ”安月給” の業種にも広がりを見せるはず。

特に時間外労働を厳しく管理される「2024年問題」を抱える運送業界では深刻なドライバー不足が予想されており、2万2千円とまではいかなくても「お給料」には相当の上昇圧力がかかる。個人事業主のような零細企業には淘汰の波が押し寄せるだろう。もっとも「生産性」の観点からは望ましい変化でもあり、上昇を続ける日経平均とは整合的だ。

今まさにこの国は変わろうとしている。時代は切り替わったのだ。

もう「信用」がボロボロの「円」。ー 「まずは貯金、そして保険」という考え方を改めてはどうか?|損切丸 (note.com) でも書いたが、労働 "ストライキ" 以外にも有効なのが 「お金」の "ストライキ" 。一人一人は少しづつでもいい。銀行や保険に「お金」を預ける額を減らしてみてはどうか。

実はこれが一番効く。銀行や生保はもちろんだが、一番怖れているのは日銀と財務省だ。*1,200兆円ものJGB(日本国債)のメインの買い手は銀行、生保だが「預金」「預け金」が減れば金利に上昇圧力がかかる。植田総裁の「利上げ」を待つ必要などないのである。

*「元金保証で安全な個人国債」。だから財務省も直接預金者に国債を売り込もうと必死。ちなみに「元金保証」は本当だが「安全」は??? BM問題もそうだが根深い不信で「お金」が集まらない生保も必死。だから保険大好きで比較的「お金」を持っている老齢者に「85歳から入れる保険」なんてものを売り込む。皆保険制度で介護保険も手厚いこの国では、老齢者にそれ以上の保険は不要。むしろ30~50代にこそ働けなくなった時の「収入保証」として保険が必要。生損保はその点もはき違えている。

どんどんスティープニング(傾斜化、長期金利>短期金利の状況)が進むJGBのイールドカーブを見ていると何かが変わろうとしている気配が濃厚。株価、FXと合わせて円金利の動向を追えば、ある程度この国の行く末も想定できる。「変化」をもたらすのは日銀総裁でも首相でも無い、我々自身の行動なのだ、と日本人は自覚すべきだろう。