【世帯分離】介護費用軽減目的のメリット6つと注意すべきデメリット3つ【要約版】

世帯分離をすると介護費用が軽減できる場合があります。

どういった条件ならば介護費用が軽減できるのかを調べるのは中々大変ですよね。

ここでは

お伝えしたいこと

世帯分離のメリット6つ

世帯分離のデメリット3つ

世帯分離にあたっての注意事項1つ

についてお伝えしていきます。

なお、本記事は「【世帯分離】介護費用軽減目的のメリット6つと注意すべきデメリット3つ」の要約版です。

詳細や算出根拠は、⇩の画像をクリックするとブログ記事に飛びますので、そちらでご確認ください。

世帯分離とは

世帯分離とは、住民票に記載されている1世帯を、別々の世帯に分けることです。

世帯分離のメリット

①介護サービス費の「利用者負担割合」を下げて自己負担を軽減できる

②「高額介護サービス費」の支給で介護サービス費(介護費用・居住費・食費)を負担軽減できる

③高額療養費制度の「自己負担上限額」を下げて医療費負担軽減できる

④高額介護合算療養費制度(=高額医療合算介護サービス費)で年間負担額に応じた給付を受けられる

⑤後期高齢者医療保険料の「均等割額」を減らして負担軽減できる

⑥介護保険料の「負担段階」を下げて保険料の負担軽減できる

世帯分離のデメリット

①介護サービス費の「世帯合算」できなくなる

②親を扶養に入れられない

③市区町村役場での手続きなどが不便になる?

世帯分離の注意事項

①国民健康保険料の負担額が増える場合と減る場合がある

それではメリットとデメリットの詳細を見ていきましょう!

1.世帯分離のメリット

① 介護サービス費の「利用者負担割合」を下げて自己負担を軽減できる

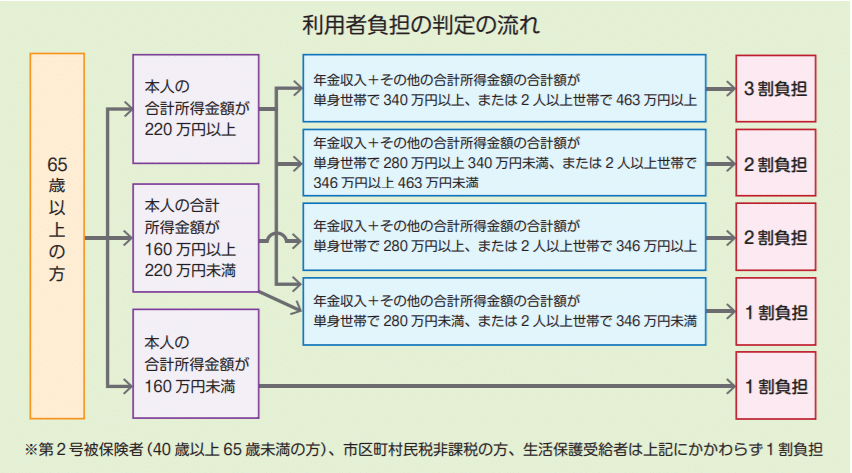

特別養護老人ホームなどで介護サービスを受ける際、介護保険申請すると「介護保険負担割合証」が交付されます。医療保険と同様に、介護保険でも所得に応じた利用者負担割合が決定します。

上記の判定チャートのとおり、いくら世帯分離したところで、本人の年金等の収入金額が大きければ、3割負担から2割負担へ、2割負担から1割負担へ減らせませんのでご注意ください。

② 「高額介護サービス費」の支給で介護サービス費(介護費用・居住費・食費)を負担軽減

介護サービス費(介護費用・居住費・食費)の自己負担金額が高額になると「高額介護サービス費の支給」があり、負担限度額を超えた金額は還付されます。

健康保険における高額療養費制度ですね。

③ 高額療養費制度の「自己負担上限額」を下げて医療費負担軽減

健康保険でも後期高齢者医療保険でも「高額療養費制度」があります。

「高額療養費制度」とは、医療機関や薬局の窓口で支払った額(自己負担額)が、所得に応じて設定された月額上限を超えた場合に、超えた金額を支給される制度のことです。

高額療養費制度は本人所得と世帯で「自己負担上限額」が決められています。

世帯分離をして、所得が下がって所得区分が下がったら、月額の限度額が下がります。

④ 高額介護合算療養費制度(=高額医療合算介護サービス費)で年間負担額に応じた給付

高額介護合算療養費制度とは、世帯で介護保険適用者がいる場合、世帯で自己負担する「介護保険」+「医療保険(後期高齢含む)」の限度額を設定し、それを超えた負担分は、還付を受けることができます。

毎年8月~7月分を、翌年4月に、上限額を超えて負担した介護サービス費+医療費を給付してくれます。(市区町村による)

世帯分離で年間の自己負担限度額が下がりますので、場合によっては年間10万円程度多く給付を受けられる可能性があります。

⑤ 後期高齢者医療保険料の「均等割額」を減らして負担軽減

後期高齢者医療保険料では

後期高齢者医療保険料=「所得割額(所得✖8%強)」+「均等割額(4.5万円弱)」

を支払います。

世帯分離でのポイントは「均等割額」が世帯所得に関係して軽減措置があります。

⑥ 介護保険料の「負担段階」を下げて保険料の負担軽減

所得に応じて介護保険料が異なります。

ただし、介護保険料は市区町村によって異なります。

世帯分離で「市民税非課税となる」などで、負担段階が下がれば、負担が減ります。

2.世帯分離のデメリット

① 介護サービス費の「世帯合算」できなくなる

上で示した「高額介護サービス費」と「高額療養費制度」は世帯の負担額を合算して、負担上限額や上限を超えて負担した金額の支給がありました。

世帯分離してしまうと、自己負担額の上限が上がってしまう(より多く自己負担しなければならない)ため、その恩恵を受けられません。

② 親を扶養に入れられない

「扶養」と言っても2種類あります。

「税法上の扶養」

所得税の扶養控除として入れられるのは「年金収入158円以下(65歳以上)」です。

※給与所得であれば、103万円以下です。

扶養として入れる場合、扶養者は所得税で扶養控除を受けられて、被扶養者は所得税・住民税の負担がなくなります。

「健康保険上の扶養」

健康保険の扶養として入れられるのは「年収180万円未満(60歳以上)」です。

被扶養者は健康保険料に加え、扶養者が加入している健康保険で医療費が補助されるところもあると思います。

実の父母であれば同居している必要はありません。義理の父母だと同居している必要があります。

③ 市区町村役場での手続きなどが不便になる?

これは市区町村役場によります。

私が住んでいる市では、世帯分離していましたが、住民票や戸籍など、委任状なしで取得できました。

3.世帯分離の注意事項

①国民健康保険料の負担額が増える場合と減る場合がある

「平等割」と言って1世帯あたりの固定額が追加されます。

世帯分離すると、この国民健康保険料の平均割額が追加されます。

ただし、介護サービス費で負担軽減を受けられますので、トータルで考えると国民健康保険料の負担が増えても世帯分離すべき、というケースもありますので、ご自身のケースに照らし合わせて比較確認してください。

世帯分離で介護・保険費用軽減するメリット6つと確認すべきデメリット3つ まとめ

収入や世帯構成にもよりますが、片親であれば世帯分離すれば本人収入のみで負担割合や負担上限が下がるので、メリットの方が大きいです。親子であれば世帯分離一択です。

夫婦世帯でそれぞれを世帯分離するのは、介護リスク(両方とも介護施設に入所する可能性)を勘案すると、夫婦間で世帯分離はおススメしません。

ご自分の負担額を計算比較して選択してください。

以上、ご参考になれば幸いです。

なお、本記事は「【世帯分離】介護費用軽減目的のメリット6つと注意すべきデメリット3つ」の要約版です。

詳細や算出根拠は、⇩の画像をクリックするとブログ記事に飛びますので、そちらでご確認ください。