銘柄分析 4811ドリームアーツ(1)

はじめに

今回取り上げるドリームアーツ(4811)は隠れたる優良高成長企業。本来あるべき株価評価を大きく下回っていると思われ、今後の成長と評価見直しで数年で3~4倍になりうる銘柄だ。

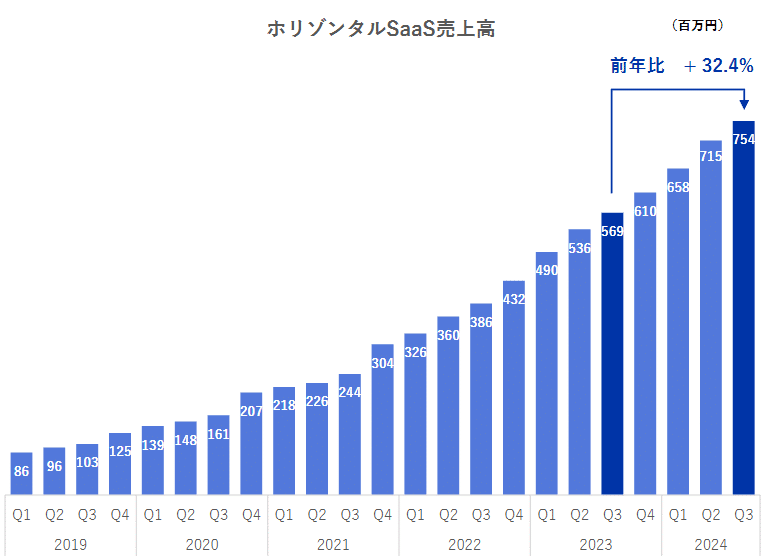

当社のメインの商品はSmartDBという大企業顧客向けにノーコードで業務用アプリを作れるツール。これを大企業顧客向けにSaaS形態で提供していて、SmartDBを含むセグメント(ホリゾンタルSaaS)の売上高はぐんぐん伸びている(下図)。直近3QのYoY成長率は+32.4%にのぼる。SmartDBはこのホリゾンタルSaaSの83%程度を占める。

SmartDBの顧客数は継続的に増加しているし、解約がほとんどなくて既存顧客の単価もアップセルで順調に上がってきている。

SaaS型ビジネスはストック型ビジネスであり、売上高はどんどん積みあがっていくが、一方で経費のほうは必ずしも売上高に比例して増えるわけではないので、自然体でいけば利益は売上高の伸び以上に増えていくことになる。業績が下振れするようなリスクがかなり小さくて安定的に成長できるビジネスモデルってことだし、自然体でいけばどんどん利益率は良くなっていくってことだ。

しかし、今の株価(2024年12月30日時点2,561円)はかなり割安な印象だ。この会社は2023年10月に上場したんだけれども、その時の公開価格は2,660円であり、IPOから1年以上経過した今の株価はいまだに公開価格すら下回っている。予PERは18.8倍とストック売上の割合の多いSaaSとしてはかなり割安感がある。

上場から1年超経過し、その後も業績は伸びているし、これからもさらに伸びそうなのに、株価は全然上がってない。ということは上場時から比べてもさらに株価の割安度が上がってきているということだ。

いったいぜんたいどうしてそんなことになっているのだろうか。

(続く)