割安株の見つけ方と実践(山口揚平氏の書籍の備忘録)

イントロ(ここは、とばしても大丈夫)

投資の中でも、株式投資が好きです。特に米国株が好きで、以前、Pythonでスクレイピングをして、儲かりそうな米国株に実際に投資してみたりもしてます。不動産投資も興味がありましたが、やっぱり株がいいなって今はなってます。

基本的には長期の海外ETFへの投資からの分配金狙いで楽しんでいるものの、個社株でも稼ぎたく日々勉強・実践しております。

上記の書籍を拝読しました。以前、著者の山口さんの別の思考法に関する書籍を読み、とても良い学びになったのですが、今回の書籍もとても学びになりました。

以下、学びの備忘録です。楽しんで頂けたら幸いです。

以下は、本書籍で得た知識の自分用の備忘録です。私が間違ってしまって理解してたり、曲解してるかもしれないのでご注意ください。なので、ぜひ本書をお読みください。

株式投資する「タイミング」とは、「良い株」とは

まず、株式に投資するタイミングを煎じ詰めると、下記とのこと。

①価値と価格(株価)に差があるとき、それが大きいとき

②それが修正されるストーリーが描けるとき

以上から、投資家にとって「良い株」とは下記となる。

①価値と価格の差が大きければ大きいほど良い(つまり「割安」である)

②その価格と価値の差を修正されるのが早ければ早い方が良い

なるほど、納得。あと、「企業を丸ごと買う気がないならその株を買ってはいけない」など、とても腹落ちする内容が多く述べられてました。

ということで、上記①、②についての本書で述べられていた手法を整理した後、試しに1社実践してみました。

①「割安株」のスクリーニングのやり方

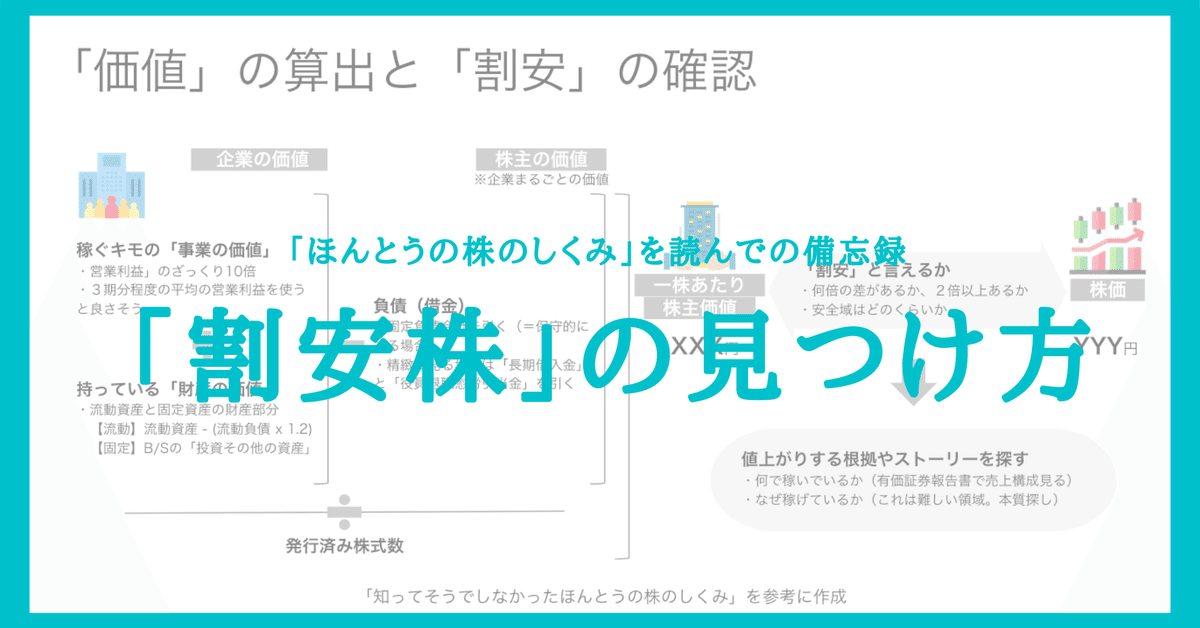

価値と価格の差が大きな「割安株」を見つけるスクリーニングのやり方が紹介されてた。この手法を知れただけでも本書を読んだ大きな収穫でした。

※上記は本書を参考に本note作成者が作成

「割安」の定義は「株価が本来あるべき価値よりも価格が低い状態にあること」と。で、この差額は必ず修正される、とのこと。

なので、「本来あるべき価値」と「今の価格」が必要で、「今の価格」は「株価」。あとは、前者の「本来あるべき価値」を出す必要があって、これは企業の「事業の価値と財産の価値」となる。

①企業の価値 = 事業価値 + 財産価値

企業全体の(本来の)価値は、「事業の価値」と「持ってる財産」を足すことで求められる。つまり、事業価値と財産価値。

●「事業価値」は、営業利益のざっくり10倍として算定する

◆「営業利益の10倍 = 事業価値」とする考え方

事業価値 = 営業利益

× (1-実効税率(約40%が営業利益に課税されるとして割り引く))

÷ 株式に対しての期待利回り(大体6%とする。これは当該企業の業界などで微調整しても良いかも)

※日本の場合。今だと実効税率は30%でも良さそうである。

※営業利益は3期分ほどの平均でみてみた方が良い

--- ✂️ ---

※米国株だったらこう?

事業価値 = Operating Income

× 約30%

÷ 6%

※CAPMが日本と異なりそうなので6%だと低いかも?

●財産の価値は「流動資産 の余剰資産分」と「投資その他の資産」

◆財産価値の出し方

財産価値 = 余剰資産(流動資産 - (流動負債 × 1.2倍))

+ 固定資産の中の「投資その他の資産合計」の金額

※1.2倍は、日本の上場企業の流動比率の平均とのこと

--- ✂️ ---

※米国株だったらこう?

財産価値 = 余剰資産(Current assets - (Current liabilities × 1.5))

+ Total investments and other assets

※流動比率が日本の平均より高いようである

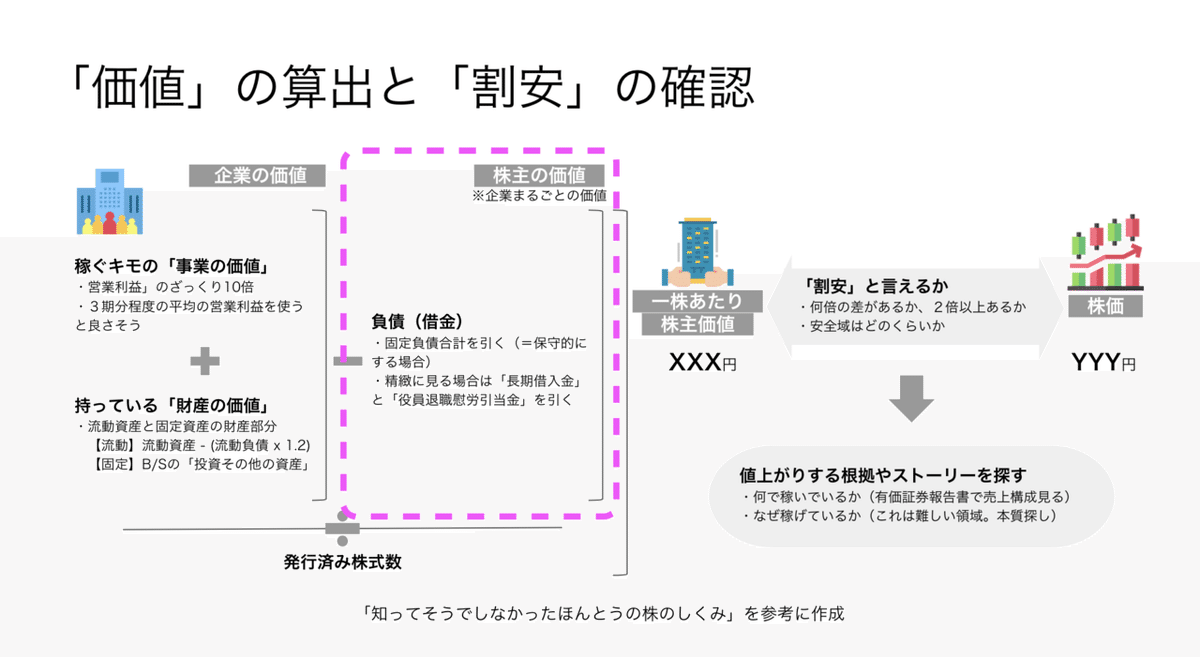

これで「企業の価値」が出た。次は、この中の「株主の価値」の部分を出す。

②株主の価値 = 企業の価値 ー 株主のお金じゃない部分

つまり、銀行などの負債(debt)分をひく。

やり方は「固定負債合計」をさっぴくでOK。精緻にするなら「長期借入金」と「役員退職慰労引当金」をさっぴくでOK。

※米国株だったらこう?

固定負債合計:Total long-term liabilities

長期借入金: Long-term debt

役員退職慰労引当金:Provision for directors' retirement benefits

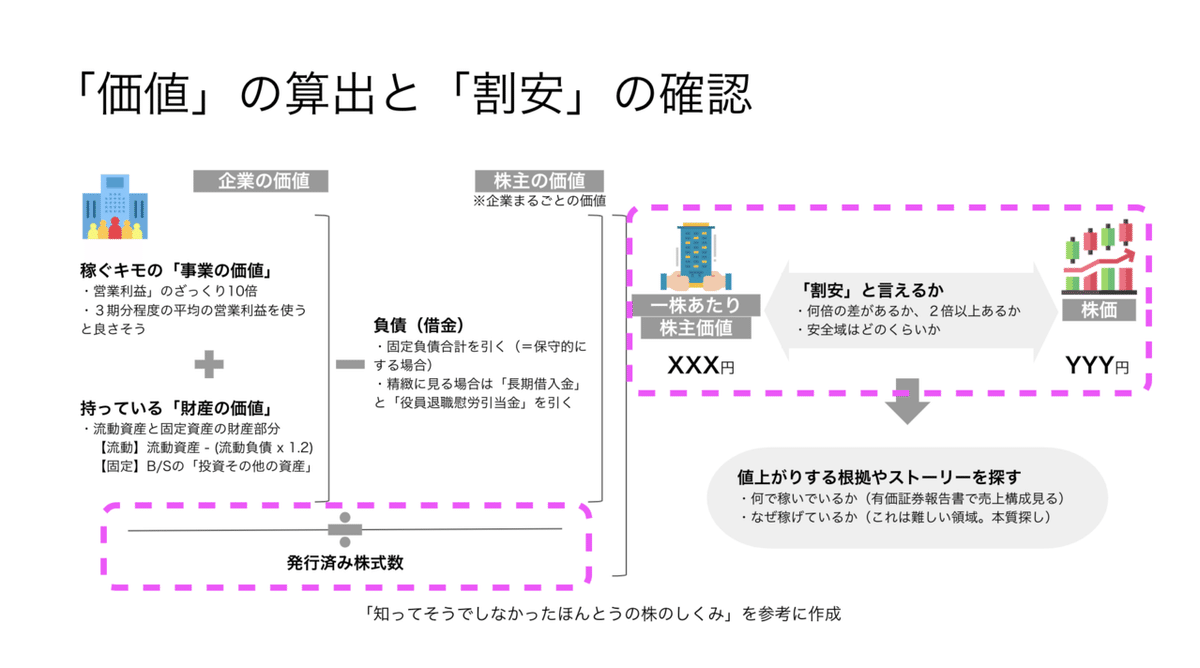

③「発行済株式数」で割って、それを現在の株価と比較

「株主の価値」が出たら、発行済みの株式数で割ると本来の価値が出てくる。

これが、現在の株価よりが高かったら、本来の価値よりも今は低く取引されているってことで「割安である」と見なすことができる。

で、「割安」の場合、何倍(=安全域)の差があるかをみるのも忘れずに捉えることが肝要。「2倍以上ないと投資はしない」と筆者。

株式投資を気になってるけ、いまいち踏み切れない方は必読です。

ってことで、1社やってみた。

試しに1社やってみた。

本noteを書いている「12月24日」から取って(「1224」は該当がなかったので)「2412」で株式会社ベネフィット・ワンさんが出てきた。

①企業の価値 = 事業価値 + 財産価値

EDINETで確認してみる。以下、単位は「百万円」。

●「事業価値」は、営業利益のざっくり10倍として算定する

事業価値 = 74,160

= 3期分の営業利益平均:7,416 × 10倍

┗2020/03 :8,394

┗2019/03:7,641

┗2018/03:6,212

※有価証券報告書-第25期(平成31年4月1日-令和2年3月31日)

●財産の価値は「流動資産 の余剰資産分」と「投資その他の資産」

財産価値 = 11,946

= 余剰資産(流動資産 - (流動負債 × 1.2倍))+ 固定資産の中の「投資その他の資産合計」の金額

= 23,469 - (12,304 × 1.2倍))+ 3,242

※有価証券報告書-第25期(平成31年4月1日-令和2年3月31日)

以上から、

企業の価値 = 86,106

= 事業価値(74,160)+財産価値(11,946)

②株主の価値 = 企業の価値 ー 株主のお金じゃない部分

固定負債が「1,054」だったので、株主の価値は「85,052(百万円)」

株主の価値 = 85,052

= 企業の価値 - 固定負債

= 86,106 - 1,054

③「発行済株式数」で割って、それが現在の株価と比較

発行済株式数「159,970,000」個なので、1株あたりの株主の価値は、「531.67」円。

1株あたりの株主の価値 = 531.67

= 株主の価値 ÷ 発行済株式数

= 85,052,000,000 ÷ 159,970,000

以上の上で、12/24時点での株価は「3,050」だったので、現状は本来の価値よりも高い価格で取引されてる、となる。

※計算間違ってたらすみません

なので、同社の株は今は「割高」とみなすことができる。

こんな感じで「割安」株を探して、見つけることができたら、次は「価値と価格の差が修正されるストーリー」が見出せるかを分析する、となる。

②価値と価格の差が修正されるかどうかのストーリーをどう捉えるか

上記で試してみた結果は、(残念ながら)割高のようだったが、もし「割安」だった場合は、次は定性的に調査・評価して「買う」かどうか決める。

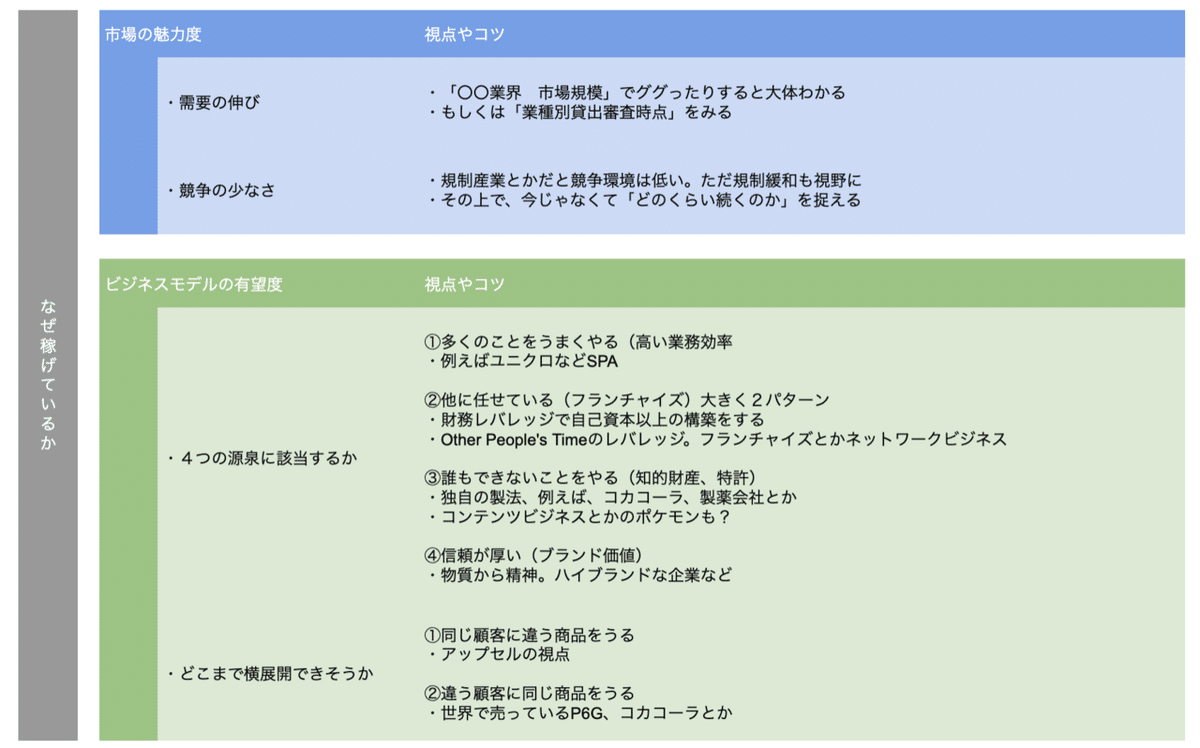

何を調査・評価するかというと「何で稼げているか(what)」と「なぜ稼げているか(why)」の2点。

特に「why」は難しく、経験とか業界知識とかいろんな知識(とセンス)が必要である。このまま、同社を試しに調べてみる。

①何で稼げているか(what)

売上が何で形成されてるか。売上構成を「事業別」なり「顧客別」でみること。

同社の有価証券報告書の【セグメント情報】をみてみると、

報告セグメントの概要

当社グループは、主に国内における福利厚生代行サービスを中心とした会員制サービス事業を展開しておりますが、事業セグメントを集約した結果、報告すべきセグメントは会員制サービス事業のみであるため記載を省略しております。

と書かれている上で、

【関連情報】

1.製品及びサービスごとの情報

会員制サービス事業の売上高が連結損益計算書の売上高の90%を超えるため、記載を省略しております。

2.地域ごとの情報

(1) 売上高

本邦の外部顧客への売上高が連結損益計算書の売上高の90%を超えるため、記載を省略しております。

3.主要な顧客ごとの情報

顧客への売上高のうち、連結損益計算書の売上高の10%以上を占める相手先がないため、記載はありません。

と書かれている。

「会員制サービス事業」が売上構成の9割とのこと。ちなみに、同社の「会員制サービス事業」は官公庁や企業の福利厚生サービスの運営代行。

かつ、「少数の顧客に集中しておらず、多数の顧客から広く売上が作られてる」ことがわかる。

②なぜ稼げているか(why)

これを捉えるのは難しい。筆者曰く、本質は1〜2つとのことで、ホットボタンというとのこと。こちらの本でも述べられているが「本質」が何かを見極める心眼が必要。

なので、これをズバッと見つけるのは至難の業だが、整理の仕方として下記のフレームが紹介されていた。

●「市場の魅力度」と「ビジネスモデルの有望度」

同社について、試しに自分なりに分析してみた結果がこちら。

ぱぱっとネットでリサーチしただけなので、とても薄っぺらいですね💦 実際にはもっとネットやネット以外でのリサーチをしていって「価値と価格の差が修正されるストーリー」を感じられたら「買い」となる。

当たり前だが、ここ分析は、一回読んでやっただけでは、なかなか体得するのが難しそう。実践しながら学んでいく必要がある(著者も「学び続ける必要がある」と述べられている)。

●価値と価格の差が修正されやすいイベント(カタリスト)

「割安株」を見つけた上で、「価値と価格が修正されるストーリーを見出す」ことができて保有している時、↑のイベント(カタリスト)が起こったら「差額が修正される前兆」として「売り抜ける準備」に入ると良さそう、となる。

以上。

米国株でもやってみた

本書で紹介されてた①「割安」株を見つけるスクリーニングを米国株を対象にスクレイピングで一気にやってみました。

米国株だと、いくつか本書で紹介されてる変数と異なる(実効税率とか)のでその辺りも加味して試してみました。

投資は自己責任で。楽しんでいただけたら幸いです。投資は自己責任でよろしくどうぞ。

いいなと思ったら応援しよう!