改良?改悪?令和7年度税制大綱でiDeCoはどう変わる

2024年、岸田前総理が「資産所得倍増元年 -貯蓄から投資へ-」を掲げ、新NISAがスタートしました。また、日経平均が史上初の4万円を超えたことで、多くの方が資産運用に関心を持つ年となったのではないでしょうか。

実際、日本証券業協会が発表した「NISA口座の開設・利用状況調査結果(証券会社10社・2024年12月末時点)」によると、NISA口座の開設件数は2023年の1.5倍、買付額も2023年の3.79倍の9.5兆円増となっています。

このように「資産運用立国」を目指す流れの中で、iDeCo(個人型確定拠出年金)も令和7年度税制大綱で大きな改正が発表されました。

しかし、この改正には「歓迎すべき改良」との声がある一方で、「改悪ではないか」との意見もあります。今回はその改正内容と影響についてわかりやすくご説明いたします。

そもそもiDeCoとは

改正ポイントを理解する前に、まずiDeCoの基本をおさらいしましょう。

iDeCoとは公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。加入は任意で、掛金の拠出や運用を自身で行い、その運用成果に基づいて給付を受け取ることができます。

その特徴として、以下の3つの税制優遇があります。

1.掛金の支払い時:全額所得控除の対象となり、所得税・住民税を軽減

2.運用益:通常20.315%の税金が非課税

3.給付の受取時:退職所得控除や公的年金等控除の対象

つまり、「節税しながら運用し、将来のための資産形成ができる制度」ということです。また、掛金の支払い時と運用益の税制優遇は税の繰り延べとなっており、受取時の税制優遇によってiDeCoの大きな節税効果が発揮されています。

iDeCoの改正ポイント

では、令和7年度税制大綱で発表された主な改正点を見ていきましょう。

改良ポイント

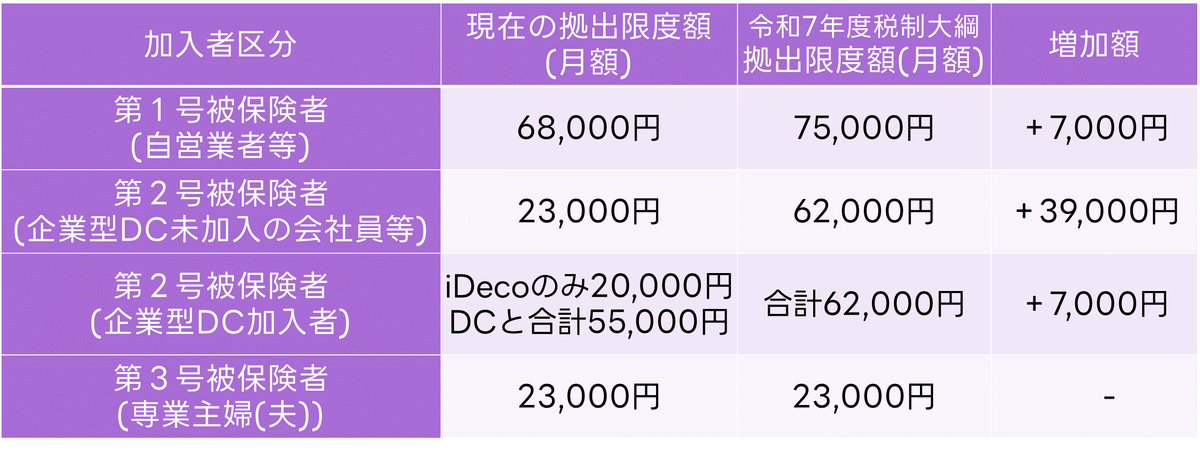

①拠出限度額の引き上げ

iDeCoの掛金には加入者区分ごとに年間の限度額が設定されていますが、この限度額が大きく引き上げられます。

②70歳未満まで加入可能に

これまでiDeCoに加入できるのは、会社員や公務員などの厚生年金加入者は65歳未満でした。また、自営業や専業主婦(夫)は60歳未満でした。

しかし、今回の改正により、iDeCoに加入できなかった人のうち、「過去にiDeCoに加入・運用していた」または「私的年金の財産をiDeCoに移換できる」人は、70歳未満まで加入が可能になりました。

つまり、老齢基礎年金やiDeCoの老齢給付金を受け取っていなければ、70歳までiDeCoを続けることができるようになります。

改悪ポイント:5年ルールの改正

iDeCoの受取方法には「一時金」「年金」「2つの併用」の3つがあります。一時金として受け取る場合、退職所得控除の適用を受けられます。

退職所得控除とは、退職金やiDeCo等の一時金を受け取る際に、一定額までを非課税とする優遇措置です。

控除額は勤続年数(iDeCoの場合は加入期間)によって決まり、長く加入するほど控除額も大きくなります。

現行制度では、iDeCoの一時金を受け取ってから5年以上経過すれば、企業の退職金や小規模企業共済の一時金にも再度退職所得控除を適用できます。これを「5年ルール」と呼びます。

しかし、令和7年度税制大綱では、この期間を10年に延長すると明記されました。

なぜこれが改悪ポイントなのか、その理由はiDeCoの受け取りが原則60歳以降でないとできないという特徴にあります。

この改正により、例えば最も早く受け取れるようになる60歳でiDeCoを一時金で受け取った場合でも、退職所得控除を満額適用するには70歳まで退職金や小規模企業共済の一時金の受け取りを待つ必要があります。

これを具体的な事例で見てみましょう。

Aさん

25歳で入社し、40年間勤続して65歳で退職予定。退職金は1200万円になる予定。

30歳の時にiDeCoに加入した。30年間積み立て60歳で受け取りたいと思っている。受取額は600万円。

現行の5年ルールでは、iDeCoの一時金も退職金も、それぞれの退職所得控除内に収まるため、税金がかからず受け取ることができます。

しかし、10年ルールに改正されると、iDeCoの一時金に適用される退職所得控除は変わりませんが、退職金の控除額がiDeCoの加入期間と重複する分だけ減額され、結果として退職金の一部に課税される可能性が出てきます。

このようにiDeCoの加入年数や重複期間、受け取る金額によって影響の大きさは異なりますが、iDeCoや退職金の「出口戦略」をこれまで以上に慎重に考える必要になります。

まとめ

令和7年度税制大綱では、掛金の限度額の大幅拡大や加入可能年齢の引き上げがされることで将来に向けてより手厚く資産形成をすることができ、また所得控除も大きくとれるようになります。

対して、退職所得控除の5年ルールが10年ルールとなれば、今まで5年ルールの前提でiDeCoと退職金等の出口戦略を考えていた方は、受け取るタイミングや受け取り方をもう一度見直さなければいけなくなる方も出てくるかもしれません。

私個人としては今回の改正は掛金の上限が増えるものの、出口での課税を強化していることから改悪が大きいと感じていますが、だからと言ってiDeCoが悪い制度になったと判断するのは尚早であると考えます。

iDeCoや小規模企業共済の加入状況や退職金の有無、リタイアメントプランニング等、皆さんの状況により適した出口は異なります。弊社ではそれらを考慮した出口戦略のサポートも行っています。

ご不明な点やご依頼がございましたらお気軽にお問い合わせください。

執筆担当

医療福祉事業部 下島潤