資産形成に取り憑かれたあなたへ

だが残念なことに、私たちは喜びを先送りしすぎている。

手遅れになるまでやりたいことを我慢し、ただただ金を節約する。

人生が無限に続くかのうような気持ちで。

0. はじめに

将来に向けた貯金、節約、資産形成を「やるな」と言う人はほとんどいない。

ネット記事やYoutubeには「◯◯歳まで◯◯◯◯万円を貯めておけ!」、「今すぐ新NISAで月◯◯万円積み立てれば人生安泰」といった趣旨のコンテンツが溢れている。

これらのコンテンツを読み漁って行き着く先は、「徹底的な節約と手堅い投資をしておけば、何十年後かには資産◯◯◯◯万円が手に入るので、FIREして幸せになれる」という価値観だろう。

ただ、資産形成をしていくうちに「積み上がる資産を眺めるのは気持ちいが、なぜ今こんなにも人生が充実してないのか?」、「お金を貯めた先に一体何があるのだろうか?」と疑問に思ったことがあるのは私だけではないと思う。

このような疑問に気持ちいほど痛烈に答えをくれる本が『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』だ。

私もこの本を読んでから、「必ずしも”今”貯蓄や資産形成に全力で取り組むことが、幸せな人生につながるとは限らない」「むしろ、若いときにこそ”適切に”お金を使うことが、人生の充実度を高めてくれる」という考えに変わった。

ただし、「貯金や資産形成を全くしてはいけない」と言っているわけではない。むしろ、新NISAや手堅いインデックスファンドへの積み立て投資は活用するべきだ。

(実際に私も「新NISAを活用してどのように資産形成をするべきか?」という趣旨の記事を書いているし、資産形成自体を否定しているわではない)

ただ、人生の目的を見失ってはいけない。資産形成に取り憑かれて総資産を増やすことが目的になってはいけない。我々は「死ぬ前にどれだけ総資産を増やすことができたか」というゲームをやっているわけではない。

『DIE WITH ZERO』はそのような「目的のない貯金や資産形成で人生の目的を見失ってる人」や「いつの間にか総資産を増やすことが人生の目的となっている人」に警鐘を鳴らしてくれる。

この記事では『DIE WITH ZERO』の内容に触れながら、「必ずしも”今”貯金や資産形成に全力で取り組むことが人生を豊かにしてくれる訳ではない」、「むしろ”適切な”タイミングでお金を使うことが、人生の充実度を高めてくれる」という本書の主張を紹介したいと思う。

1. 過度な貯金や資産形成の弊害

貯金や資産形成は「継続的な努力が必要なので、世間的には立派な行い」とされているが、ついつい見落としてしまいがちな負の側面もある。

いつの間にか貯金や資産形成が目的になっている

最初は何か目的があって貯金や資産形成をしていたはずが、いつの間にか目的と手段が混合し、「総資産を増やすこと(◯◯◯◯万円を貯めること)」が目的になっていないだろうか。

資産形成を通じて、手段と目的が混合してしまいがちな理由は

資産形成は、日々の努力が「総資産」というわかりやすい指標で表現され、目標を達成する(総資産◯◯◯◯万円を達成する)ことで快感を得られるため、「総資産」を増やすことがゴールになってしまう

貯金や資産形成は世間的に「立派な行い」とされているので、「将来に向けて堅実に貯金や資産形成をしている自分が誤ったことをしているはずがない」と盲目的に自分を正当化してしまう

といったことが挙げられるだろう。

思い当たる節は無いだろうか?

私も気付かぬうちに資産形成にハマり、上記のような価値観を無意識的に持っていた。

過度な貯金や資産形成は案外難しくはない

一般的には「浪費は簡単だが、節約や貯金は努力が必要なので難しい」と思われているが、過度な節約や貯金は案外簡単である。

なぜなら、「お金を使うかどうか」を意思決定する際に「できる限りお金を使わない選択肢を取る」というルールを自分に課せば良いからである。

本来お金から得られるであろう価値を考え抜かず、盲目的に「なるべくお金を使わない」選択肢を取り続ければ良いので、「友人や同僚からの誘いは断る」、「欲しいものは我慢する」、「いきたい場所があるけど我慢する」といった選択を習慣すれば案外難しくない。

後述するが、過度な浪費や節約をせず、自分の幸せのために人生の適切なタイミングでお金を使うことは案外難しい。

一生懸命貯めたお金は使いづらい

資産形成は日々継続的な努力が欠かせないため、資産を積み上げれば積み上げるほど、過去の自分の努力を否定したくないが故に、いざというときにお金を使いづらくなる。

心理学的にも、「人は自分が所有しているものに対して、高い価値を感じてしまいやすい」という認知バイアスがあり、「保有効果」と呼ばれている。

私も大した額を貯めた訳では無いが、貯めたお金を使うことにはかなり抵抗がある。

2. 人は将来の不安を過大評価しやすい

そもそも、我々がそこまでしてお金を貯めなければならない理由は、「もしも将来のある時点で、生活に必要なお金が無かったらどうしよう」という不安から来るものが大きいだろう。

実際に、内閣官房の新しい資本主義実現本部事務局が公表している 『資産所得倍増に関する基礎資料集』を見ると、やはり我々は、老後資金の生活資金の確保するために金融資産を貯めている。

老後にお金が無くなるのは由々しきことだが、そもそも人はポジティブなことよりもネガティブなことに反応しやすい。この認知バイアスは、我々の祖先が将来を楽観的に考えるよりも、悲観的に考えることで将来起きるかもしれないリスクを想像し、そのリスクに予め対処することで生き延びてきた自然淘汰の産物だ。

そのようにして生き延びてきた祖先には感謝しつつ、我々は認知バイアスを自覚し、よりより人生を歩むために、感情だけではなく理性で考える必要がある。

本記事では、老後の資産に関する二つの事実に着目する。

1. 多くの人は資産を残したまま死んでいく

『家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果』の調査データを元に、金融資産の保有額の中央値を年代別を示したのが下のグラフだ。

基本的には年代が上がっていくごとに金融資産の中央値は増えていく。そして、70代になってもなお、半数以上の人は約1000万程度の金融資産を保有している。

70代で資産が1000万残っていたとして、死ぬまでに全ての資産を使い切れるかどうかは甚だ疑問が残る。

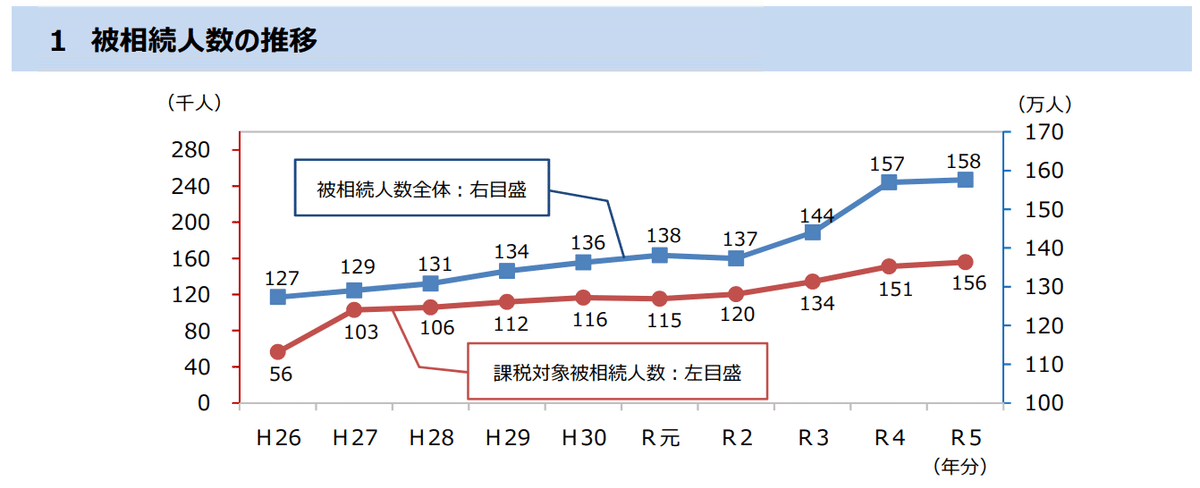

また、国税庁の『令和5年分相続税の申告事績の概要』から、被相続人数、課税割合、課税価格及び税額が全て増加傾向にある。

細かいデータが無いので明確に断定はできないが、多くの人がお金を使いきれずに死んで、相続している可能性は高い。

2. 思っているほど老後にお金はかからない

おそらく、我々が思っている以上に老後にお金はかからない。

老後にお金がかかる根拠として頻繁に話題になる「老後2000万円」はかなり大雑把な試算である。

「老後2000万円」の具体的な算出方法は以下の通りである。

夫65歳以上、妻60歳以上の夫婦のみの高齢夫婦無職世帯をモデルケースとする

定年退職後30年生きるとして、5.5万円×12ヶ月×30年で計算をすると2000万円の貯蓄が必要

(詳細は『金融審議会 市場ワーキング・グループ報告書』金融庁を参照)

我々の老後資金を考える材料としては、あまりにも単純化しすぎた金額ではないだろうか?

まず、退職後30年間の支出が一定であるはずが無い。基本的には高齢になればなるほど、気力も体力も衰えてくるので、基本的に支出は減っていく。

また、なぜ30年間現金で保有し続けているのか疑問である。一部の資産を金融資産として保有していれば、投資の運用益があるはずなので、必ずしも65歳時点で2000万円を用意しておく必要はない。

最後に、我々のライフプランやお金の使い方は人によって千差万別である。人によって老後に必要なお金は異なるはずである。我々は具体的に人生で何を経験してくて、それを踏まえた上で老後の資金をどれくらい用意しておくべきか自分で計算する必要がある。

他人が考えた参考値に自分の人生を引っ張られてはいけない。

3. 人生の目的は「沢山の思い出を作ること」

人生でしなければならないのは一番大切な仕事は、思い出づくりです。

最後に残るのは、結局それだけですから。

これほど頭に残らない文章もそう多くはない。おそらく今までの人生でこのような趣旨の言葉は何度か聞いたことがあるはずだ。

自分が人生の終わりに何を思うかを正確に想像するのは難しいが、きっと多くの人は「あの時あれれをやっておけばよかった」「なぜリスクを恐れずにあれをやらなかったのか」と思うのではないだろうか。

最近、起業家の坂井風太さんとお笑いコンビ春とヒコーキのぐんぴぃさんのラジオを聴いており、「人生における後悔」を扱った回が印象に残っている。

ラジオの中で坂井さんが「死ぬときに後悔すること25」を紹介しており、その中でも「人は何かをやらなかったことに後悔する(非行為後悔)」という概念を説明をしている。

おそらく、死ぬ間際に「何千万貯めておけばよかった」と後悔する人はほとんどいないはずである。

人生は経験の合計だ。あなたが誰であるかは、毎日、毎週、毎月、毎年、さらには一生に一度の経験の合計によって決まる。最後に振り返ったとき、その合計された経験の豊かさが、どれだけ従実した人生を送ったかを測る物差しになる。

当たり前のことだが、我々は幸せになるためにお金を使う。お金を幸せに変えることで初めてお金に価値が生まれる。

人生の最後の日までにお金を幸せに換金する作業を忘れてはいけない。

4. やりたいことはなるべく早くやった方が良い

人生の思い出作りで気を付けなければならないことは、人生でやりたいことや得たい経験には、賞味期限(ないしは消費期限)が存在することであろう。

我々はよく「退職してから海外旅行へ行こう」とか「お金が溜まってからやりたい仕事をやろう」などと言って、本当にやりたいと思っていることを先延ばししてしまう。

このような考えは暗黙的に「今やること」と「将来やること」から得られる便益やコストが一定だと仮定している。

本当に一定だろうか?

少し考えてみれば分かることだが、やりたいことをやるのは早ければ早いほど良い。

理由は

若いときに得た経験や成功はその後一生恩恵を受けることができる

年をとればとるほど体力も気力も下がっていく

年を重ねるごとに背負うもの(家庭や子供など)が増えてリスクが取りにくくなる

リスクを取るのが早ければ早いほど、後でリカバリーが効く

大事な人がいつまでも生きているとは限らない

というように、挙げればキリがないが、確実に人生の早い段階でやっておくに越したことは無い。

大切なのは、自分が人生で何をやりたくて、何に幸せを感じるのかを理解し、そのためにどのタイミングで何に金やエネルギーを注げば良いかその都度判断し、行動に移すことだろう。

そうしなければ、人生はあっと言う間に時間が過ぎていき、気づいた時には自分が本当にやりたかったことをやるには手遅れになっている可能性がある。

5. まとめ

だらだらと書いてしまったので、最後に要点をまとめると、

盲目的にお金を使いすぎるのも使わなすぎるのも良くない

老後に必要なお金は思ったより少ないかもしれない

老後に必要な資産は、自分の歩みたい人生に応じて、具体的に計算してみよう

人生は思い出の総量を増やすゲーム

ただ、思い出作りにはタイムリミットがあるため、やりたいことはなるべく早くやるべき

そのためには、自分が人生で何をやりたいかを考え抜き、適切なタイミングお金を使うべき

本記事では書ききれなかったことや説明しきれなかったことが多々あるので、少しでも気になった方は『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』 を読んでみてください!