セールステックのトレンド(2023年/2024年/2025年)

みなさんこんにちは。

株式会社マツリカ 事業戦略/開発室長、また、Sales Science Lab, Inc. CEOの中谷(@midvalley2nd)です。通称セールステックニキ。

その他、自己紹介はこちらです↓

本テーマについて意見を求められることが最近多いので、久しぶりに気合いを入れてnoteを書きました。ぜひ最後までお付き合いください!

今回は、世界のセールステックのトレンドについて考察していきたいと思います。

セールス関連の職に従事されている方、今後セールステック領域で起業を志される方、投資を考えていらっしゃる方、等にご参考にしていただけましたら幸いです。

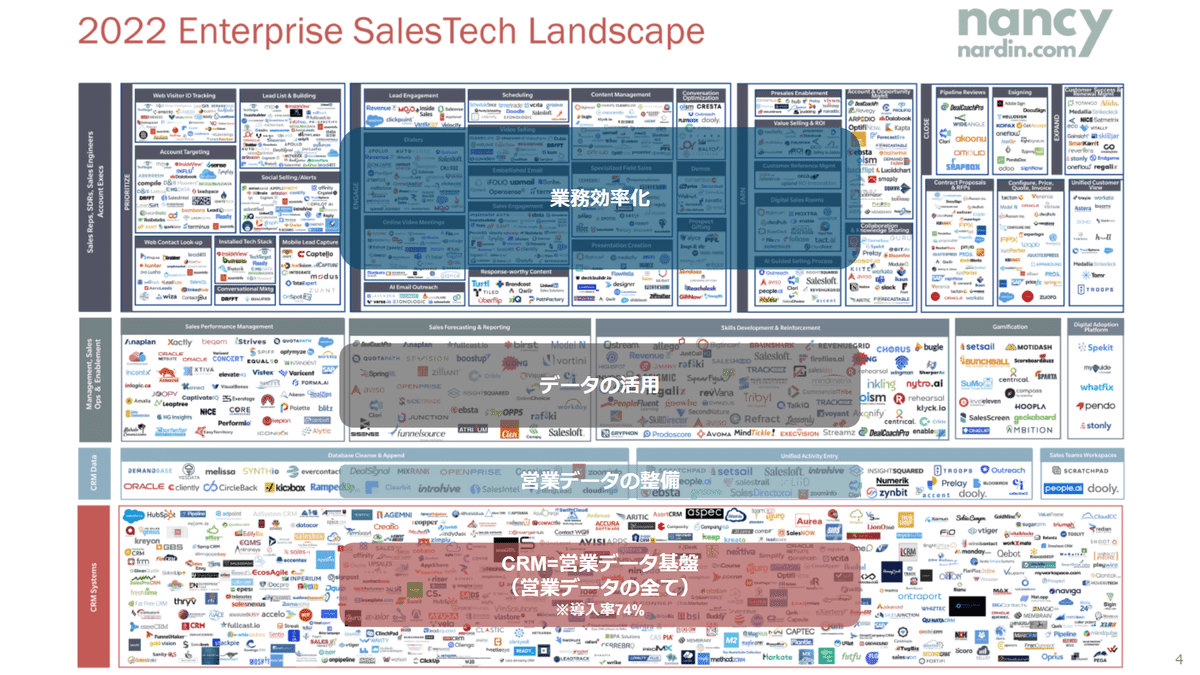

セールステックのカオスマップを読み解く

まず、セールステックという広い領域の全体像を見ていきたいと思います。

2022年12月にマツリカにて日本で初めて(自社調べ)、世界基準の国内セールステックベンダーカオスマップを作成しました。

Nardin氏に直接許可を取り、同氏の作成したグローバルでのLandscape(カオスマップ) と同様のカテゴリ分けを用いて日本版を作成しております。

このように左右対比で見比べてみると、日本はまだセールステックの数も少ないですし、N/Aと記された空のカテゴリも目立ち、全体的に遅れている現状が伺えます。

上図グローバル版を読み解いていくと、図の下部から順に、①最も導入率の高いCRMをベースに(基本的に営業と顧客にまつわる全データが集積されるので当然)、下から二段目には②CRMに蓄積されたデータの整備にあたるカテゴリ、さらに下から三段目には③データの活用にまつわるカテゴリ、そして最後(最上部)に④個別具体の業務効率化といったカテゴリの大分類として下から上へ向けての流れを捉えることができます。

このように大きな流れで捉えると、これだけ細分化し複雑化したカテゴリも理解しやすくなるのではないでしょうか。

日本でも、データ整備やデータ活用系(中層)のセールステックスタートアップがここ数年で台頭し始めたので、ようやくCRM(最下層)が一般化し、これから様々なカテゴリが栄え始めるフェーズが来ているのかもしれません。

日本のセールステックマーケットの現状

次に、視点を変えて、実際に統計データを用いて日本のマーケットの市場を見てみましょう。

日米共に最も導入が進んでいるのがCRM(SFA)のカテゴリ。そのカテゴリを見ると日本はまだ3割弱の導入率に留まります。(調査によっては3割強とのデータも有り。) 一方の米国では74%となっています。(調査によっては8割を超えるとのデータも有り。)※これらは同条件での比較ではありません

また日本のCRM市場のCAGR(年平均成長率)が5%台となっており、米国の現状に追いつくにもこのままでは15年以上掛かる計算となります。(※米国の導入率が停滞したとして)

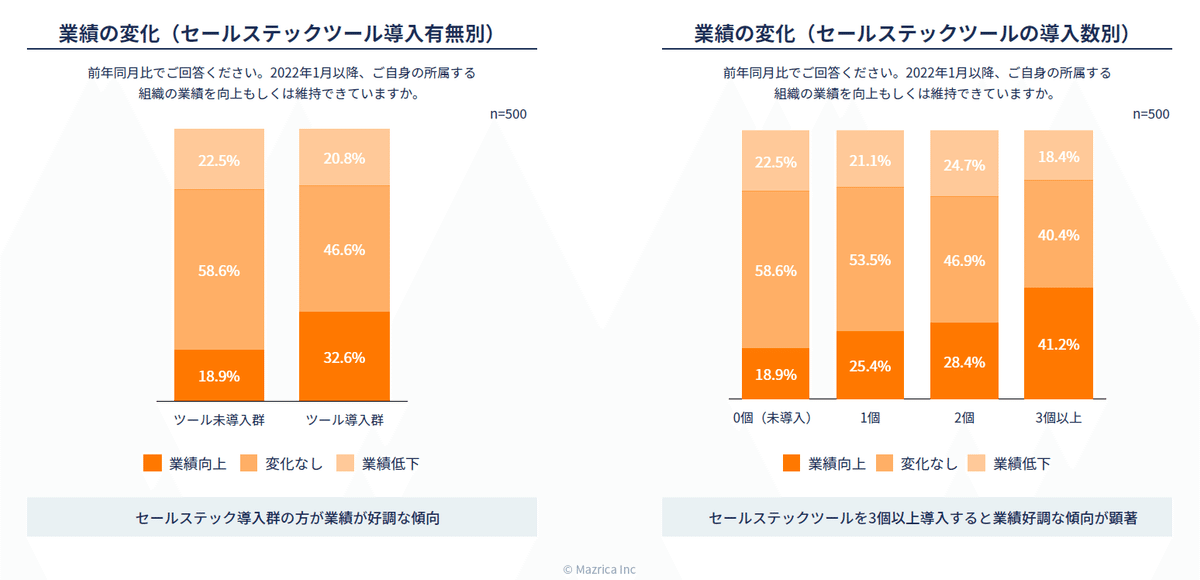

一方でセールステックにまつわるポジティブなデータもあります。(下図)

ここでは「セールステック導入済群」の方が、そうでない群に比べ売上が成長している会社が多いことが明らかになっています。(ただし、これは「鶏と卵」問題で、「売上が上がっている会社はセールステックに投資をできている」という結果の可能性も捨てきれません。)

またセールステックツールを3つ以上導入するとさらに売上の成長確率が上がるということも明らかになりました。

これらを鑑みると、日本企業においてもセールステックを活用することは企業の売上に対しポジティブな効果はあると考えるのが自然であると言えるでしょう。

今後の日本企業におけるセールステック導入率の伸びに期待したいですね。

特に、先ほどのカオスマップでご紹介したCRM導入の次の領域「データの整備」や「データの出し入れ、活用」の領域のプロダクトの充実及び導入企業の増加が、日本のセールステックによるデジタライゼーションの近未来となるはずです。

以上、ここまでが国内外のセールステック市場の全体感です。

世界のセールスを取り巻くトレンド

セールステックのトレンドと未来を読み解くために、次はセールスの世界で今なにが起こっているのかをマクロで捉えてみましょう。

ここでは大きな二つのトレンドについて見解を述べていきます。

1.売り手→買い手主導へ

2000年代以降インターネットが爆発的に普及し、個人が得られる情報の量も質も急激に増加しました。

(インターネットの普及前の買い手は、営業パーソンとの会話や、営業パーソンが情報提供として渡すパンフレット等が営業パーソンから得られる少ない情報が主な購買の情報源でした。)

このインターネットの普及によって、誰でも手軽に専門的な情報を得ることができるようになりました。そうすると購買活動においても情報と意見を持って関わる購買関与者の数が増えたり、考慮する情報が増えたりと購買プロセスが複雑化してきていると言われています。

そうして、買い手の意思決定難易度は向上、買うまでのプロセスは長期化しました。

このような状況から、バイヤーエンゲージメントやバイヤーイネーブルメントという言葉が広まりその重要性が説かれるようになってきました。

バイヤーエンゲージメントとは

"Buyer engagement is the level of a buyer’s participation in, and connection to, a firm’s offerings and activities across the many touchpoints of a given buying journey, especially beyond the point of sale. "

訳:購買ジャーニーの多くのタッチポイントにおいて、バイヤーが企業の提供するサービスや活動に参加し、つながりを持つ度合いのことである。

バイヤーイネーブルメントとは

"Buyer enablement is the provisioning of information that supports the completion of critical activities necessary to make a purchase.

Just as sales enablement helps sellers sell, buyer enablement helps buyers buy by providing them with prescriptive advice and practical support to make the buying process easier to navigate and complete."

訳:購買に必要な重要な活動の完了を支援するための情報を提供することである。セールスイネーブルメントが売り手を支援するように、バイヤーイネーブルメントは買い手の購入を支援するもので、買い手の購入プロセスを容易にするためのアドバイスと実用的サポートを提供する。

いかに「バイヤー(買い手)と信頼関係を作り、共に営業≒購買活動をコラボレーションして進められるか」が重要であると改めて再認識されているということです。

これまでの数十年間、売り手はテクノロジーやメソッドの進化により、営業プロセスやノウハウが組織として型化され、平準化されるようになってきました。

しかし、「売る」という活動は必ず「買う」という活動、そして「買い手」と言う存在が伴います。

売り手が進化し続け、買い手が置き去りにされると、今度は売り手と買い手の間ですれ違いが生まれてしまいます。

上図のように、現代の(企業の)購買活動は、営業が思っているそれよりもずっと難しいのかもしれません。売り手の会社が必死になって営業プロセスとノウハウを平準化して営業パーソンに教え込んでも、買い手の購買プロセスや思惑とかけ離れることはしばしばです。

営業(売り手)側はセールステックやセールスノウハウの開発などをすればするほど進化し、それによってお金が生まれ(売れるほど儲かる)ます。そうすると、営業研修やコンサル、セールステックベンダーなどのビジネスが発生し益々発展してきました。

しかし買い手は人生においてそう何度も会社の意思決定を必要とするような購買の経験をしません。また経験が少ないだけでなくその先も繰り返し購買を主導する仕事が訪れる可能性は高くないため購買活動の習熟に対する必要性は低いままです。さらに、購買活動は基本的に1円でも安く購買したい心理があります。

なので「購買を最適化するソリューション」などといったビジネスは生まれにくいという特性があります。(なかなかお金になりません。)

これらのことから、売り手と買い手の情報格差や経験格差は拡大の一途を辿り、買い手のスキル開発がネックになり始めているのが近年注目され始めました。

このような経緯から、上記のようなバイヤーイネーブルメントといった言葉に代表される「買い手主導」の時代の到来(再来)と言えるのではないでしょうか。

実際に、「バイヤーイネーブルメント」を謳うようなツールも出現し始めています。(例えば、BuyerAssistやEnable Usなどです。)

2.分業制→再統合へ

日本ではようやくThe Model型の営業組織に代表されるようにインサイドセールス組織が立ち上げられたりと、営業組織の分業制が少しずつ浸透してきました。

同時に購買活動の複雑性や営業分業制の弊害もあります。なので、営業プロセスを全て一人で行うわけでも分業するわけでもなく、異なる役割を持ちながらもコラボレーションし、「グラデーション」で活動を分けていく時代に突入しているように見えます。

例えば、分業によって生まれたセールスの専門性を「型とデータ」で有効化することを目的としたセールスイネーブルメントという概念を定義すればするほど、セールス組織の内部だけではカバーしきれないことが分かってきました。

そうすると、今度はセールスイネーブルメント→レベニューイネーブルメントの概念に昇華されるようになってきました。

同様にセールスOps→レベニューOpsとなり、セールステックもRevTechもしくはGTM(Go To Market)Techなどと呼ばれるようになってきています。

これら

・売り手→買い手主導へ

・分業制→再統合へ

二つの大きな流れは今後数年単位では大きく変わらないでしょう。

セールステックの注目カテゴリ

①収益予測(Sales Forecasting & Reporting)や②会話分析(Conversational Intelligence)、③営業人材育成(Sales Enablement)の④営業実務効率化(Sales Engagement)カテゴリは数年前に大きな躍進を見せユニコーンが生まれ、日本でもこのカテゴリが台頭し始めました。

日本では①SALESCORE、GRAPH、Srush、②ailead、amptalk、MiiTel、pickpon、③KNOWLEDGE WORK、Sales Doc、Handbook X、④MAGIC MOMENT、LEADPAD(順不同・敬称略)あたりでしょうか。(違ったらごめんなさい。)

SalesforceとClariを組み合わせてリアルタイムに売上予測やKPI管理をしている会社も外資系中心に増えましたし、Gongでは例えば商談中に「定価」という言葉を使うと受注リードタイムが19%長期化する、といったデータさえ明らかになっています。

2023年現在はかなり各社の時価総額が変動してしまいましたが、Gongは$7.25bと1兆円近い時価総額をつけていました。

日本発のセールステックでユニコーン(時価総額1,000億円以上)はまだ登場しておらず、規模感がだいぶ違いますね。

上記の表に名を連ねるユニコーンは一定、既に成熟したカテゴリの象徴と言えます。

続いて、セールステック領域でアーリーステージの資金調達を実施した若い企業やそのカテゴリを見ていくと大きな二つの傾向が見えてきました。

「購買者(バイヤー、ユーザー)のデータ取得・活用」と「業務の自動化」です。

まだ聞き馴染みのないプロダクト名やカテゴリが様々ありますが、

・デモのデータを取得

・トライアルアカウントの利用データ取得

・デジタルセールスルームへのアクセスログ取得

などこれらの、「バイヤーをトラッキングし一次情報取得、そのデータを営業アプローチに役立てる」セールステックは注目されているように感じます。なぜなら今までのセールステックはCRMをはじめとして売り手(営業)サイドからインプットしたデータが元になることが多かったからです。

このあたりはseries Aでも軒並み十~数十億円規模の資金調達をしており推定時価総額でも100億円以上のスタートアップが多くあります。(こちらも2023年現在はかなり変動してしまっているかと思いますが。)

ここでも日本のアーリーステージのセールステックの資金調達額と比較するとかなり差があるようです。

また営業は「約3割しか純粋な顧客への営業活動に時間を使えていない」という有名なデータ(ソースは忘れました)もあるように、「自動化」の流れは大きく強く、止まらないように思います。とにかく無駄や面倒な電話、メール、CRM入力、データ処理は自動化して営業パーソンの工数を確保するアプローチです。

このような、上記二つの「購買者(バイヤー、ユーザー)のデータ取得・活用」と「業務の自動化」の関連カテゴリは今後ますます熱を帯びてくるのではないでしょうか。

・購買者(バイヤー、ユーザー)のデータ取得・活用

・業務の自動化

この二つの大きな流れも、この先しばらくはトレンドとして続いていくと考えています。

上記の新興カテゴリの表に掲載された中から何社5年後にユニコーンが生まれてきているのか、今から楽しみですね。

新興プロダクト・カテゴリの表に関して別角度から意見を申し上げると、これまでの日本市場では基本的に海外プレイヤーが一定成功した後にようやくそのカテゴリのプロダクトが出現していたので、CRMの導入が遅れているのと同様、市場の勃興も遅いという側面があったように見えます。

これは「海外の成功者に続き、日本の地理や言語をmoat(参入障壁)に国内で稼ぐ」という起業家のリスクヘッジのメンタル起因か、投資家が確実性を重視し海外で成功したカテゴリ群に投資したかったのか、それとも全くの新しいカテゴリやプロダクトに挑戦したが市場を創れず敗れた結果なのかはわかりません。

ただ、今後日本発のセールステックが世界で戦っていくには上記のような「日本ではまだ早すぎる」くらいのカテゴリを攻めていくプレイヤーが多く必要ですし、新興カテゴリに乗り込むどころではなく「カテゴリ自体を創って世界を引っ張っていく」ということが必要かもしれないと思っています。

日本企業は特に意思決定が遅く複雑であるケースも多く、営業/購買活動共に難易度が高いとも考えられています。それだけでなく、労働人口減少は当然営業職にも大きな影響を及ぼすことが想定されるため、セールステックの活用による営業生産性向上は待ったなしの状況です。だからこそ、このような差し迫った状況においてイノベーションは期待されますし、起こされる可能性もあると思っています。

これからどうにか、日本のセールステックの繁栄と、それによる日本の営業職の繁栄、そして買い手の成功がひと繋ぎの価値として創出されれば明るい未来が訪れるのではないかと思っております。

私個人としても、セールス分野において事業を創る人間として、強く思うところであります。

日本のセールス(レベニュー)テックの未来に幸あれ。

さいごに

※2023年5月追記

日本のセールス、そしてセールステックへの愛と、憂うる気持ちから、新たなセールステックプロダクトを開発しリリースしました。

デジタルセールスルームという2023年現在、世界で最も注目を集めるセールステックの新領域の一つで、日本で初のプロダクトになります。

買い手の顧客とデジタルに繋がり商談情報(資料、議事録、タスク等)を共有し、その中でチャットコミュニケーションし、営業と購買をスムーズに成功させることが可能になります。

ご興味を持たれた方は上記画像クリック先のページよりデモ予約/お問合せいただけましたら幸いです。