会社の価値を高める具体的要素【M&A日記】

中小企業の殆どはオーナー経営。

経営者であり、株主でもある。

私がお手伝いするのは、ほぼ全てがオーナー経営者だ。

会社の譲渡を考えるときに、経営者としては会社が更に発展するような相手に譲りたいと考える。

そして、株主としては少しでも高く売れることを願う。

何故M&A(譲渡)するのか。

M&Aが浸透した今では少なくなったが、ほんの5年前ぐらい前でも、特に地方にいくと、「経営が厳しいからでしょ?」と答える人が多かった。

これは全くの間違え。

買収する側の立場になって考えれば分かる。

悪い会社と良い会社のどちらが欲しいか?

当然良い会社が欲しい。

M&Aは良い会社のオーナー経営者のための選択肢だ。

とすると、今すぐに会社を売らないとどうこうなるというわけではない。

時間があるのなら、高く売るためにやることをやってから売った方が良い。

何が会社の価値を決めるのか?

会社の価値を決めるのにはいくつかの要素がある。

市場

市場の成長が著しいと、買い手の買収力が強くなるので、値段が付きやすい

市場が成長せず、再編する業界では、大手は買収によって市場のシェアを取りに行くため、値段が付きやすい

コロナ影響を強く受けた業種は、今は値段が付きにくい

会社の成長性:今後更に成長していくことが見込まれる会社には値段が付きやすい

業績の安定性:業績が毎年ぶれずに、安定かつ成長が見込まれる会社には値段が付きやすい

売上・利益の規模:売上・利益の規模が大きい会社ほど、再現が難しいので、その希少性に対して値段が付きやすい

経営者の能力:買収後も経営者が続投する前提において、秀でた能力を持つ経営者であれば値段が付きやすい

希少性:オンリーワンの技術、特許、ブランドを持っていたりして、それが好業績の裏付けになっていれば、その希少性に対して値段が付きやすい

会社の価値を考えるときに、基本的には全て数字で評価されるものであることを前提として理解しないといけない。

上記6番の希少性のように、例えば自社でしか持っていない技術だと言っても、それが儲かる技術でなければ評価には値しない。

よくあるのが、自社が老舗であるから価値があるはずだ、という誤解。

老舗には、はっきりと言ってしまえば価値はない。

老舗であることによってお客さんがたくさん来ていて、結果儲かっていれば価値はある。

買い手が払うのはお金だ。

お金はお金で回収するもの。

なので、買い手が考える投資回収の計画に当てはまらなければ買ってもらえない。

自社のことを数字ではっきりと説明できることが、会社の価値だ。

会社の価値を高めるにはどうしたらよいか?

M&A(譲渡)を検討するときに、上述した要素の中で何ができるか?

できることとしては、「2会社の成長性」と「4売上・利益の規模」の改善だ。

まずは「4売上・利益の規模」。

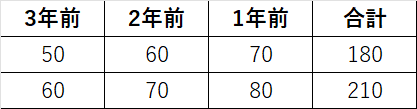

会社の価値を評価する際に、一般的には直前期から3年前ぐらいまでの業績が用いられる。

3年前の業績が50、2年前が60、3年前が70だとすれば合計180。

もう1年頑張って80にすることで、60と70と80の210を評価の数値として用いることができる。

基本的には会社が成長軌道にあるのならば、外部環境を一切無視すれば、売るのが遅ければ遅いほど会社の価値は高まるのだ。

しかし、ここが大事なところ。

会社の評価として重要な「2会社の成長性」も併せて考える必要がある。

成長し続けられる会社は少なく、成長したり停滞したりするもの。

成長しているからまだまだと売らずにいて、業績が停滞してしまうと、成長性の評価が失われてしまう。

成長性の評価は倍数で考えるとよい。

例えば成長すると見込まれる会社は4倍。

縮小すると見込まれる会社は2倍とする。

先ほどの、50、60、70という数字を用いると、計180。

翌年も成長するので、4倍で720という評価。

一方で、80となった翌年は縮小が見込まれるとする。

すると、60、70、80の合計で210とベースの数字は昨年より大きくなるが、縮小が見込まれるので、2倍で420という評価で、720を下回る。

成長しているとき、経営者が今は売りたくないと思うときこそが実は売り時なのだ。

会社の成長性は、経営計画を作成して、それが計画通りに遂行されていくことが一番の根拠になる。

3年後の譲渡を目指すなら、今から5年程度の中期経営計画を策定し、向こう3年間は着実にそれをクリアしていく。

そして、3年後に新たに作成する中期経営計画をもってして、会社の成長性が現実的なものであることを認識してもらい、評価へと繋げてもらう。

納得のいく条件でのEXITを実現して頂くために、この計画作りと予実管理の支援をしています。

経営計画の作り方は↓こちらの記事から。