【投資】5/11(月)に発表された決算・業績修正後の動きをテクニカル分析を踏まえて確認していこう

決算シーズン恒例の企画になりつつある、数日前の発表からの動きとテクニカル分析です。今日はトレンドラインも加えました。

好調企業を見ていくことで今後の決算予想にも役に立ちますし、直近の動きを見て、その後の動きを捉えることができやすくなると思います。

今日は、5/11(月)の決算発表からの動きを一緒に確認していきましょう!

◇今日のYoutube&Podcast

今日の記事を音声と動画で配信しています。文字にはしきれない内容も語っていますのでぜひご覧ください。

●イチオシ決算【Amazia <4424> [東証M]】 ★今期経常を65%上方修正・最高益予想を上乗せ

◆20年9月期の経常利益(非連結)を従来予想の5.4億円→8.9億円に64.9%上方修正。増益率が36.9%増→2.3倍に拡大し、従来の3期連続での過去最高益予想をさらに上乗せした。電子書籍市場の拡大が続くなか、主力のマンガアプリ「マンガBANG!」で大手出版社の人気作品の配信数が増加し、課金収入や広告収入が伸びることが寄与。新型コロナウイルスの影響による巣ごもり消費需要も追い風となる。

・基本データ

株価 4,155円 (-3.60%)

発表後の1株益 91.12円

発表後のPER 45.5倍

↑同社決算短信より

・チャート

・見解

今回はトレンドラインも引いていますよ!

とんでもないインパクトのある決算ではありましたが、昨日おとといと連日で下げているのですね。意外ですが、前回決算見るとなんとなく答えが見えてきそうです。

やっぱり第1四半期のときのほうが%に勢いがありますよね?

それもあって3,000台半ばくらいまでの下落は可能性ありますね。PER水準も高めなので一旦楽観はできずですが、業績が良いことには変わりないので、底値は上手く見極めたいところ。

◇ワールドHD <2429> ★1-3月期(1Q)経常は8.8倍増益で着地

◆20年12月期第1四半期(1-3月)の連結経常利益は前年同期比8.8倍の13.9億円に急拡大して着地。不動産事業でデベロップメント関連の事業用地の引き渡しが順調に進んだことが収益を大きく押し上げた。テクノ事業の業績拡大に加え、情報通信事業の採算が改善したことも大幅増益に貢献した。

・基本データ

株価 1,829 (+2.17%)

発表後の1株益 332.6円

発表後のPER 5.4倍

・株価チャート

・見解

株価は素直に決算に反応して上昇し、週足の明確な下降トレンドラインを超えてきています。もともとPERが5倍台と安いので一定の上昇は期待できるでしょう。当面の節目は2,000円の少し上にある価格帯別出来高が膨らんでいるところ。ただし、安値からは2倍の水準になるので、日足の高値である2,098円を超えることができればさらなる上昇も期待できるでしょう。

◇コスモバイオ <3386> [JQ] ★1-3月期(1Q)経常は56%増益・上期計画を超過

◆20年12月期第1四半期(1-3月)の連結経常利益は前年同期比56.4%増の3.5億円に拡大して着地。主力とするライフサイエンス領域の研究用試薬が大きく伸びたほか、機器の販売も増加し、2ケタ増収を達成したことが寄与。販管費を抑制したことも大増益につながった。

上期計画の2.9億円をすでに22.4%も上回っており、業績上振れが期待される。

・基本データ

株価 1,209 円(-5.63%)

発表後の1株益 52.3円

発表後のPER 23.11倍

↑同社IRページより

・チャート

・見解

日足で見ると、直近はキレイにトレンドラインに沿って上がっていることが確認できます。週足でも日足でも確認できる1,400円の節目を超えることができれば上昇が加速しそう。業績の進捗率も高く、コロナウイルスの影響が逆に業績をお仕上げている印象。節目突破後非常に注目できる銘柄。

◇キーウェア <3799> [東証2] ★前期経常を29%上方修正

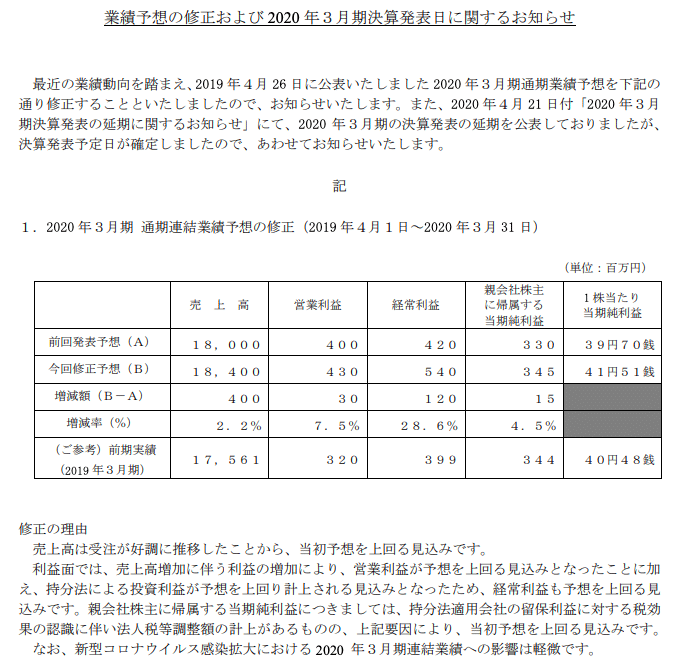

◆20年3月期の連結経常利益を従来予想の4.2億円→5.4億円に28.6%上方修正。増益率が5.3%増→35.3%増に拡大する見通しとなった。受注が好調に推移したことに加え、持ち分法投資利益の計上額が想定を上回ったことも利益を大きく押し上げた。

・基本データ

株価 668 円(+0.60%)

発表後の1株益 41.51円

発表後のPER 16.09倍

↑同社IRページより

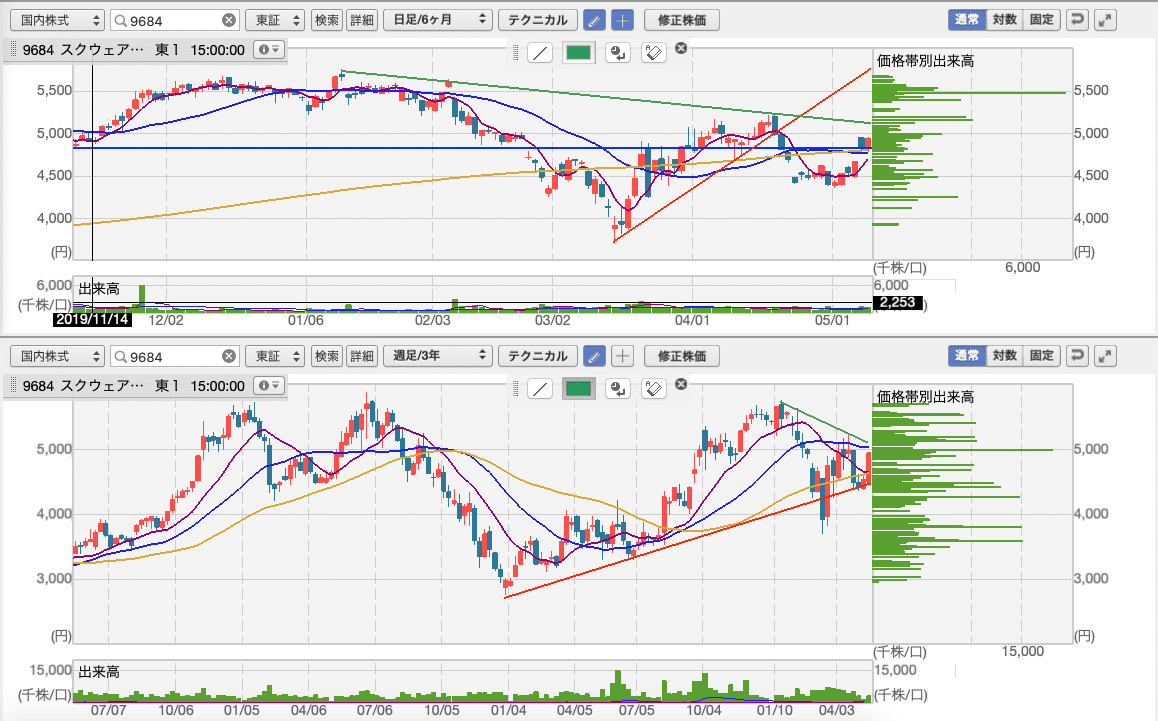

・チャート

・見解

NECとつながりのある同社。先日NECについても上方修正が発表され株価も上昇していることから、この上方修正にも納得。日足で見ると三角持ち合いとも見れることから、緑のラインを超えることができれば上昇が期待できる。また損切りラインも明確なことから上値ブレイクを期待したいところ。PER水準からみても1,000円程度までの上昇の可能性も。

◇サイバーコム <3852> ★1-3月期(1Q)経常は21%増益で着地

◆20年12月期第1四半期(1-3月)の経常利益(非連結)は前年同期比20.7%増の3.2億円に伸びて着地。サービス事業のSIサービス分野で社会インフラや金融系を中心とした仮想化・クラウドへの移行案件、サイバーセキュリティ対策案件、ネットワーク構築案件などが好調だったことが寄与。ソフトウェア開発事業の伸長に加え、前期計上した自社ビル外壁補修費用がなくなったことも増益の要因となった。

上期計画の3.3億円に対する進捗率は95.8%に達しており、業績上振れが期待される。

・基本データ

株価 1,950 円(+0.51%)

発表後の1株益 67.3円

発表後のPER 28.97倍

・チャート

・見解

こちらもトレンドラインに沿ってキレイに上昇しています。

表示している全ての移動平均線も超えていることから今後も相場次第では十分に上昇た期待できます。目立つ節目としては2,200円の節目や週足の緑の下降トレンドラインが一旦の調整のポイントになる可能性があります。親会社である富士ソフトも先日上方修正を発表していることもあり、株価の推移には期待ができます。

◇メック <4971> ★1-3月期(1Q)経常は93%増益で着地

◆20年12月期第1四半期(1-3月)の連結経常利益は前年同期比92.9%増の4.6億円に拡大して着地。新型コロナウイルス感染拡大の影響による一部国内顧客の需要前倒しなどを背景に、半導体を搭載するパッケージ基板向け密着向上剤の販売が増加したことが寄与。薬品粗利益率が改善したことも大幅増益につながった。

上期計画の6億円に対する進捗率は77.2%に達しており、業績上振れが期待される。

・基本データ

株価 2,090 円(+3.2%)

発表後の1株益 65.9円

発表後のPER 33.54倍

・チャート

・見解

決算発表を受けて株価が大きく上昇。週足の節目である下降トレンドラインも超えてきました。ただし、コロナウイルスによる需要の前倒しによる影響とあるので、今後もこの業績が継続できるかが大きなポイントとなります。ただし、直近の株価には強さが見られるため、週足の高値である2,500円程度までの上昇は期待したいところだが、短期的には2倍の上昇を確認できることから過熱感もある。

◇タツモ <6266> ★1-3月期(1Q)経常は99%増益・上期計画を超過

◆20年12月期第1四半期(1-3月)の連結経常利益は前年同期比99.0%増の8.1億円に拡大して着地。サーバーや5G向け電子部品の需要拡大を見込んだ設備投資が堅調に推移するなか、台湾の後工程向け半導体製造装置や国内メーカー向け洗浄装置の引き渡しが完了したことが収益を押し上げた。

上期計画の7.1億円をすでに14.1%も上回っており、業績上振れが期待される。

・基本データ

株価 1,540 円(+3.35%)

発表後の1株益 68.38円

発表後のPER 22.5倍

↑同社IRより

・チャート

・見解

発表後に株価が上昇し、重要な節目となる1,500円を超えてきたことがわかります。今後は1,500円がサポートとして機能するならさらなる上昇も期待できるでしょう。ただし、同社としてのPER水準は決して安い水準ではないので、週足の高値である2,500円まで上昇するかどうかは今後の業績の持続性を確認したいところ。

◇ホソミクロン <6277> ★上期経常を68%上方修正

◆20年9月期上期(19年10月-20年3月)の連結経常利益を従来予想の12億円→20.1億円に67.5%上方修正。減益率が64.4%減→40.3%減に縮小する見通しとなった。足もとの受注好調や前期からの繰り越し案件の出荷が想定以上に進んだことで、売上高が計画を10.8%も上回ったことが利益を押し上げた。

・基本データ

株価 5,230 円(+3.35%)

発表後の1株益 407.8円(四季報予想より)

発表後のPER 13.65倍

↑同社IRより

・チャート

・見解

3月の底打ち後、順調に上昇中で昨日も地合の悪い中上昇きれいな上昇トレンドと言えます。直近高値である5,730円を超えることができればさらなる上昇も期待できます。移動平均線やトレンドラインから近いことから損切りラインも明確でリスク管理もしやすいため、注目できると思います。

◇スクエニHD <9684> ★前期経常を一転13%増益に上方修正、配当も11円増額

◆20年3月期の連結経常利益を従来予想の240億円→320億円に33.3%上方修正。従来の15.5%減益予想から一転して12.6%増益見通しとなった。「ファイナルファンタジー(FF)」シリーズの拡張パッケージやスマホゲーム「ドラゴンクエストウォーク」が好調だったほか、マンガアプリ「マンガUP!」や電子書籍の販売が増加したことも上振れに貢献した。売上高は「FF7リメイク」の発売延期などで計画未達だった。

業績好調に伴い、前期の年間配当を従来計画の43円→54円(前の期は47円)に増額修正した。

・基本データ

株価4,950 円(+2.37%)

発表後の1株益 179.02円

発表後のPER 27.65倍

↑同社IRより

・チャート

・見解

でました!スクエニです。ファイナルファンタジーⅦのリメイクが好調との記事です。私もやりたくなるほどファイナルファンタジーⅦは名作です。とても期待できるところ。直近のゲームランキングを見ると、さらに聖剣伝説3のリメイクが人気が出てきています。(ゲームランキング)

チャートで見ると、節目が5,000円に大きくあり、ここを超えることができるのかがポイントです。加えてトレンドラインや過去の高値5,500円にも大きな節目があり、上昇の歯止めとはなりそうではあるがゲーム関連銘柄はコロナウイルスの状況下でも強い動きを見せているため上昇に期待したいところ。

◇まとめ

ということで、合計で9銘柄を紹介しました。このように見ると、非常に業績が強い会社というのも見えてきましたね。

ただし、私が懸念しているのは、コロナウイルスによる需要拡大に対して持続性があるかどうか?という点です。

世界を見渡すと、中国で再び集団感染が確認できるなど、第二波の再来も懸念され、アメリカ株が軟調な展開を見せ始めています。再び下落の流れが始まったときに、継続して業績が増えるかどうか?

ここを見極めておけば、下落局面は必ずチャンスになります。

ぜひしっかりと決算を見ていきましょう!

◇最後に

最後まで読んでいただきありがとうございます!

このnoteでは、投資家森口の様々な学びや見解を毎日更新しています。

みなさんの中に少しでも学びがあれば、

・noteのスキボタンやフォロー

・Twitterのいいねボタンやフォロー

・Youtubeのチャンネル登録や高評価

をいただけると励みになります。

それではみなさん。

今日も一日元気に頑張りましょう!

いいなと思ったら応援しよう!