所得税シリーズ〜青色事業専従者給与①〜

今日から2回に分けて青色事業専従者給与についての裁判例をご紹介しようと思います。

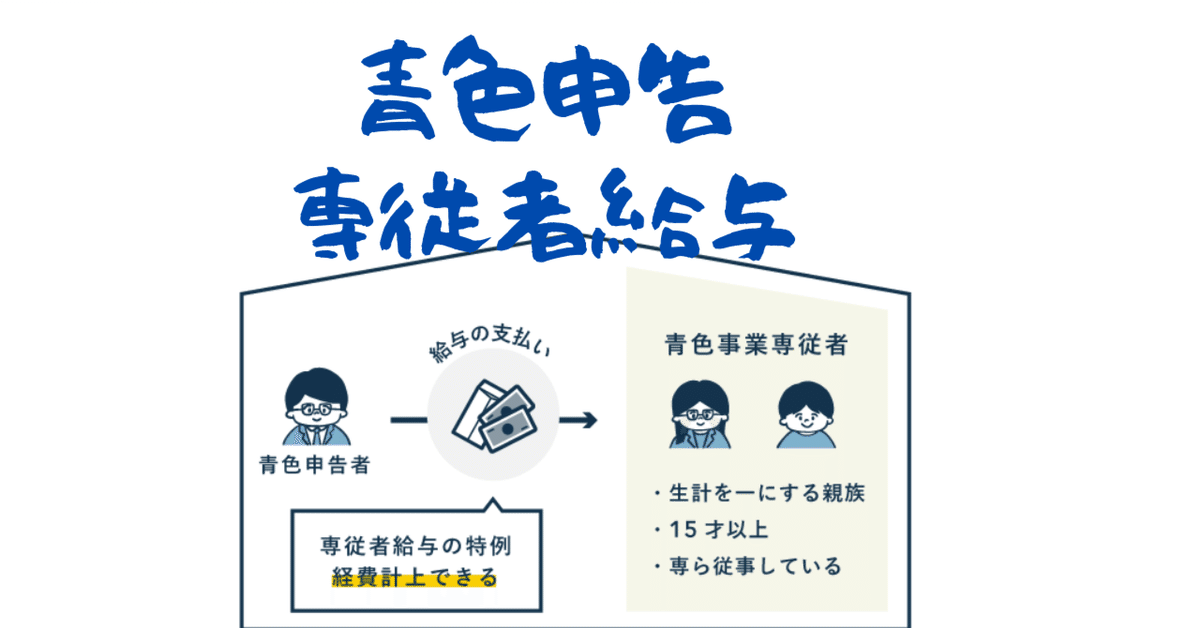

所得税では、親族間での恣意的な租税回避(税金を減らすために給与を急に多くしちゃおう等)を防ぐために同一生計親族に対する支払いは基本的に経費として認められません。

しかし、そのような中でも例外として青色申告者については予め支給対象者、業務内容、支給上限等を記載した届出書を提出することによって、同一生計親族にする給与の支払いを必要経費に算入することができます。

個人事業者の方々にとって使い方によっては大きな節税ツールの一つとなる制度ですが、問題はその支給額の決め方です。

必要経費として認められるのは「相当な金額」のみ

支給額は、予め届出ておけばいくらでもいいというわけではなく、「労務の対価として相当であると認められる金額であること」が求められ、その金額を超える部分については必要経費として取り扱われません。

そこで今回は、この「相当であると認められる金額」が一体いくらなのかについて争われた裁判例をご紹介していきたいと思います。

広島高裁平成29年3月27日判決

1.概要

税理士業を営む個人事業主(以下甲という)が青色事業専従者とした配偶者(以下乙という)に対して支給した以下の専従者給与の相当性が争われた事案

売上 事業所得 専従者給与 同業他社平均給与

平成20年 5,600万 1,426万 1,160万 483万

平成21年 5,500万 1,647万 1,000万 469万

平成22年 5,272万 1,607万 1,000万 486万

専従者たる乙の労働内容等

・勤続31年

・他の会計担当者と同様の顧問業務

・勤務時間は他の従業員の1.34倍

・管理職としての業務にも従事(労務管理、給与査定業務等)

・保有資格:FP2級、簿記2級

2.裁判所の判断

甲負訴(以下の理由から税務署が主張した同業他社平均給与が相当な額とされ

た)

①青色事業専従者給与の相当性は、労務に従事した期間、労務の性質及びその

提供の程度、その事業に従事する他の使用人が支払を受ける給与の状況、事

業と同種の事業でその規模が類似するものに従事する者が支払を受ける給与

の状況、その事業の種類及び規模並びにその収益の状況の各要素に照らして

考えるべき(法律に規定された要件)

②乙は税理士資格を有していないため、甲との労務の質が異なり、あくまで税

理士の補助業務をしているに過ぎない(甲と経営全般について相談しながら

業務を進めていても、それは他の夫婦で行なっている青色事業専従者と納税

者の関係においても労務の内容に含まれている)

③甲と乙で労務の性質が異なるから、甲の事業所得を基に二人の担当件数割合

を乗じた金額が相当額ということはできず、税理士業を営む同規模の事業者

が支給する青色事業専従者給与支給額の平均額を相当額と判断することが合

理的

まず、裁判所の判断①で記載したとおり、青色事業専従者給与の相当額の判断は労務従事期間や労務の性質、提供の程度等を総合して考えることになります。

そしてこの事例では、「青色事業専従者である税理士の妻が行なっている労務の性質は事業主である税理士と同質の仕事を行なっている(税理士と共同経営者的な立場)のだから、税理士の所得金額を税理士と妻の労務従事割合で按分した金額が妻の給与となる」という考えを基に税務署と争っていたのですが、裁判所は「税理士の仕事とその妻の仕事は性質が異なる(あくまで税理士補助業務)」と認定したことで、「同規模の同業者が支給する青色事業専従者給与の平均額が相当な金額だ」と判断しています。(税理士資格を有していないと法律上出来ない仕事があるという点から仕事の質はどうしても異なるということです)

みんなが払ってる金額が相当な金額!?

この、「同業者が支給する給与の平均額」が妥当という判断は、ざっくり言えば「似たもの同士のみんなが支払っている金額が適正な金額」ということを言っているわけですから、私個人的には非常に嫌いな考え方なのですが、事業専従者給与の相当額だけでなく、法人の役員給与や退職金の相当額について争っている事例でもしばしば裁判所が採用している考え方の一つです。

したがって、この考え方は相当性を考えるうえで受け入れなければいけない要素なのですが、その金額を把握できるのは税務署だけです。

それなら今回のような青色事業専従者給与を決める段階で、事前に「同業他社基準での相当額がいくらになるか?」ということを納税者が問い合わせたら税務署側は教えるべきですよね。

しかし、税務署はこのような「相当額がいくらか」というような問い合わせには答えられないというのです(書面による事前照会制度というものもあるのですが、その照会の注書きにも相当額の判断等は回答しないと明記されています)。

・・・・なんだか無茶苦茶ですよね笑笑

他の判断要素からの検討も

ということで、今回の事例では当初の仕事の性質の認識誤りによって青色専従者給与の額に誤りが生じていましたが、仮に仕事の性質の認識誤りがなかったとしても、今回裁判所に認められた相当額は納税者があらかじめ知り得ない「同業他社基準」で求めたられた金額であったため、どのように算定すればよかったのでしょうか?

この点、他の相当性の判断要素である「他の従業者に対する給与の支給状況」を基に算出することで、同様の金額を算出することができていたようです。

事案の概要には記載していませんが、この税理士事務所で働く他の従業員の平成20年平均給与支給額は376万円でした。この金額で設定していれば当然なんら問題はおきていませんでしたが、なんとか必要経費は多くしたいわけですから、例えばこれに事案の概要に記載した配偶者乙の勤務時間割合1.34(乙は他の従業員の1.34倍の時間勤務している)を乗じると、503万円と算出され、今回相当とされた同年の給与額483万円をわずかに超える程度の金額が算出されます。

これくらいの微妙な誤差なら税務署も諦めていた可能性も高いですが、あくまで”たられば”の話ですから、一つの参考として見ていただければと思います。

なお、この判決で一番大切な要素としてはこの青色事業専従者給与の規定(所得税法56条)の趣旨を述べている点なので、以下記載します。

【・・・親族に対する給与はとかく労働の対価性の有無を問わず高額になりがちであって、無制限にこれを必要経費にとして認めると課税の適正公平を損なう危険性が高いことから、原則として必要経費に算入することを禁止し、例外的に青色事業専従者に限り、かつ、その給与が労務の対価として相当であると認められる場合に限って、必要経費として事業所得の金額の算定に際して控除することを認めたものであることを鑑みれば、事業者による恣意・裁量を排除し、業務の内容等から客観的に給与の相当額を算定することが所得税法の趣旨に適うというべきである】

つまり、「親族に対する給与はお手盛りになりがちなので業務内容等の客観面のみで相当額を算定しなきゃいけませんよ」ということです。

個人的には親族だからこそ第三者にはない信頼感をもって仕事を頼めるのだからむしろ第三者に依頼するよりも高単価であってもいいじゃないかと思ったりもしますが、課税の公平の観点からこの考えは全く認められないということです笑

最後まで読んでいただきありがとうございました^ ^