知らないと損する!介護保険

こんにちは。

ミライ・イノベーションnote編集部です。

これまで、日本の社会保障制度、とりわけ社会保険の概要や公的医療保険についてお話しました。

また、介護にかかるお金についてはこちらの記事で紹介しています。

今回は、社会保険の1つである介護保険についてお話していきます。

1.介護保険とは

昨今の高齢化に伴い、介護を必要とする高齢者が増え、介護期間の長期化が問題となっています。さらに少子化・核家族化も相まって親族による介護が難しい状況をふまえ、高齢者の介護を社会全体で支え合う仕組みが2000年に創設されました。この制度が、公的介護保険です。

公的介護保険制度は、介護や支援が必要な度合いに応じた様々なサービスが設けられています。また、介護が必要な高齢者の身の回りの世話だけでなく、高齢者の自立を支援することを理念としています。

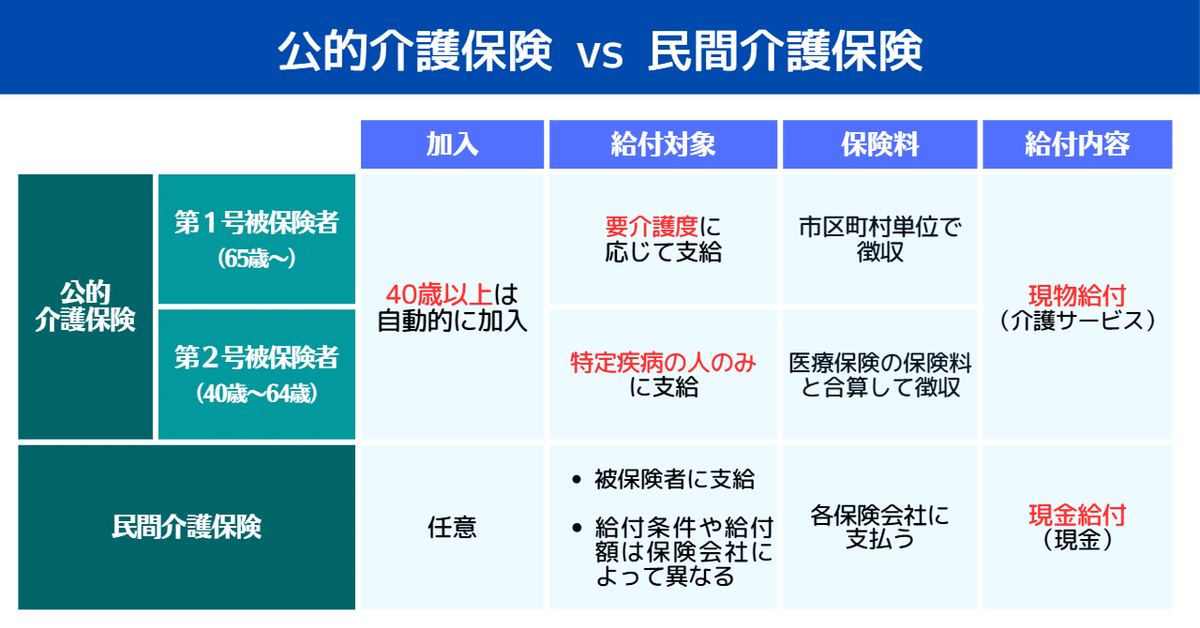

◆公的介護保険と民間介護保険の違い

介護保険には公的保険とは別に、任意で加入する民間の介護保険もあります。それぞれの違いについても確認しておきましょう。

公的介護保険は、上述のとおり、高齢者の介護を社会全体で支え合う仕組みで、40歳以上のすべての人に保険料の支払いが義務付けられています。

一方で、民間の介護保険は、公的介護保険を補う位置づけで、加入するかどうかは任意となります。

公的介護保険は、「介護サービス」を提供するのに対して、民間介護保険は「現金」が直接支給されることが大きな違いです。

2.介護保険の仕組み

介護保険制度は、介護が必要となった高齢者とその家族を社会全体で支えていく仕組みです。公的医療保険と同様に、保険料の支払いが大きな財源となっています。

(1)介護保険料の支払い

介護保険は、40歳から支払い義務が発生します。

年齢や加入先の健康保険によって、支払い方法や介護サービスを利用できる条件が異なります。

40歳~64歳(第2号被保険者)は、健康保険の一部として支払います。

そして、年金支給年齢である65歳(第1号被保険者)からは、健康保険とは切り離されて、「介護保険料」として支払っていくことになります。

保険料の支払いは一生涯続きます。

介護保険料を納付することで、被保険者の資格を得ることができるため、脱退することはできません。

なお、協会けんぽに加入している場合、被保険者本人は介護保険料を支払いますが、40歳以上65歳未満の扶養家族は、介護保険料の支払い義務がありません。これは被保険者本人の介護保険料に、扶養家族の分が含まれて徴収されるためです。

ただし、健康保険組合には特定被保険者という制度があり、被保険者と被扶養者の年齢によっては介護保険料の支払いが必要となります。

◆Point!介護保険の特定被保険者制度

--------------------------------------------------

40歳未満もしくは65歳以上の65歳以上の被保険者が、40歳以上65歳未満の被扶養者を持つ場合、被保険者(特定被保険者)から介護保険料を徴収する制度。健康保険組合によってはこの制度を採用している場合がある。

(対象となる一例)

● 40歳未満の被保険者が、65歳未満の母親などを扶養している場合

● 65歳以上の被保険者が、40歳以上65歳未満の妻などを扶養している場合

(2)介護保険料の計算方法

介護保険料は、年齢や加入先の健康保険により計算方法が異なります。それぞれの場合についてみてみましょう。

①40歳~64歳の場合(第2号被保険者)

第2号被保険者は、加入先の健康保険により計算方法が異なります。

◆個人事業主の場合

所得や世帯の被保険者の数、資産などに応じて、各市区町村が介護保険料を決めます。

◆会社員・公務員の場合

「標準報酬月額」によって介護保険料が決まり、次の計算式により算出されます(介護保険料率は、加入先の健康保険組合により異なる)。

介護保険料=「標準報酬月額 or 標準賞与額」×「介護保険料率」×1/2

②65歳以上の場合(第1号被保険者)

第1号被保険者の介護保険料は、市区町村によって異なります。

介護保険料は、前年度の所得をもとに算出され、その金額は3年ごとに見直されます。また、各市区町村の条例で決められた基準額をもとに、介護保険料は本人や世帯の所得によって段階的に設定されています。所得が多くなるほど、保険料を多く支払う仕組みになっています。

所得段階の設定は、市区町村によって決めることができ、6段階から15段階と様々ありますが、9段階が標準となっています。

介護保険料は3年に1度改定されていますが、年々値上がり傾向にあります。

第1号被保険者の2018年での介護保険料の全国平均は月額5,869円でしたが、2021年の全国平均は月額6,014円となりました(厚生労働省発表)。

なお、第1号被保険者の介護保険料は、地域格差も拡大しています。下は3,000円台、上は9,000円を超える地域もあり、6,000円以上の差があります。

3.要介護認定と受けられるサービス

さて、本章からは、介護保険で受けられるサービスについて見てみましょう。

介護サービスは誰でも受けられるわけではありません。介護サービスを受けるには、「介護や支援が必要である」と認定を受ける必要があります。

本人あるいはその家族が居住地の市区町村窓口へ申請し、主治医の意見書や認定調査員の調査等を経て、要介護認定が出されるのです。

(1)要介護認定

要支援・要介護の状態の目安

要介護認定は、心身の状態の目安をもとに「要支援1〜2」と「要介護1〜5」の7段階および「自立(非該当)」の項目で分けられています。

「自立」は、日常生活は自分で行うことができる状態で、支援・介護の必要はないと判断されます。

「要支援」は、1~2の2段階で区分します。基本的な日常生活は自分で行えますが一部動作への支援が必要な場合を指します。

「要介護」は、1~5の5段階で区分します。日常生活での部分的もしくは全面的な介助が必要な場合を指します。

要支援や要介護の認定を受けると、介護保険が適用されます。

認定ごとに受けられる介護サービスが異なり、要支援であれば介護予防サービス、要介護であれば介護サービスを利用できます。

このとき、7段階の要介護認定ごとに、1か月あたりの支給限度額が設けられており、限度額内の利用であれば、自己負担額1割(一定以上の所得がある人は2割)で利用ができます。ただし、支給限度額を超えた利用分の費用は、全額自己負担となります。

(2)介護保険で受けられるサービス

介護保険で受けられる支援は、自宅で受けられるものと、施設で受けられるものがあります。

上図のように、自宅や施設を利用して受けるサービスの利用料などは、公的介護保険の適用対象です。

しかし、介護保険はあくまでも、介護費用の負担を軽減するためのものです。そのため、食費や生活費、日用品やおむつ代といった日用雑貨費、通所介護における交通費などは介護保険でまかなうことはできず、全額自己負担となります。

◆介護保険適用外となる費用の例

● 食費

● 生活費

● 日用雑貨費

● 被服費

● 家賃(施設でも家賃相当分は実費)

● 社会保険料

● 税金 など

4.仕事と介護を両立するための支援制度

仕事と介護の両立は体力的にも精神的にも大きな負担がかかります。

本章では、仕事と介護を両立するための制度を紹介します。

(1)介護休暇制度

介護が必要な家族1人につき、1年に5日(対象家族が2人以上の場合は10日)まで、休暇を取得できる制度。半日単位の取得も可能で、突発的な休みに対応できることも特徴。

<利用条件>

・入社してから6ヶ月以上であること

・1週間の所定労働日数が2日以上あること

(2)介護休業制度

介護が必要な家族1人につき、通算93日(土日祝も含む)まで、最大3回に分けて休業することができる制度。

<利用条件>

・入社してから1年以上であること

・休暇取得予定日から起算し、93日を経過してから6ヶ月未満で雇用契約が終了しないこと

(3)介護休業給付金

介護休業中の生活補助を目的とした給付金。雇用保険制度から、休業前の賃金の67%が給付される。

<受給条件>

・雇用保険の被保険者であること

・職場復帰を前提に介護休業を取得すること

・介護が必要になった家族が2週間以上の常時介護が必要な状態であること

(4)家族介護慰労金

在宅介護している家族が条件を満たした場合に、自治体により年額10〜12万円が支給される。

<受給条件>

介護保険サービスを利用せず、自宅で1年以上要介護度4〜5の要介護者を介護している同居家族であること

この他にも、企業によっては独自の制度を導入している場合もあります。

なお、会社員や公務員には介護休業制度がありますが、フリーランスや自営業の人は雇用保険の対象外のため、受給できないことに注意が必要です。

5.介護費用負担を軽減させる制度

自己負担割合が1~3割と言っても、年金収入のみで生活する方の場合、数年にわたって必要となる介護費用は大きな出費となることでしょう。

本章では、介護費用負担を軽減させる制度を紹介します。

(1)高額介護サービス費

介護保険サービスを利用する場合、所得に応じた自己負担額としてその1~3割を支払う必要があるが、自己負担額にはひと月あたりの上限額が定められている。その上限額を超えると、超過分は申請により払い戻し(高額介護サービス費)を受けることができる(なお、同じ世帯に複数のサービス利用者がいる場合には原則、世帯の自己負担合計額でみる)。

ただし、以下のようなものは高額介護サービス費の対象外。

◆高額介護サービス費の対象外となる例

● 福祉用具購入費や住宅改修費の1~3割負担分

● 施設サービスの食費、居住費や日常生活費など

● 介護保険の給付対象外の利用者負担分

● 支給限度額を超え、全額自己負担となる利用者負担分

(2)高額医療・高額介護合算療養費制度

公的医療保険と公的介護保険の両方に自己負担が発生し、年間の合算額が限度額(所得区分による)を超えた場合に、その超過分の支給を受けられる制度。

支給を受けるには市区町村に申請する必要があるが、限度額との差が500円未満の場合は支給対象外。

(3)医療費控除

当年の1月~12月の間で医療費の自己負担額が一定以上の場合に、納めた税金の一部が戻ってくる制度。

医療費控除には、訪問介護や短期入居療養介護といった居宅サービスなどの一部の介護保険サービス費の自己負担分も控除の対象。

さらに、特別養護老人ホーム、地域密着型介護老人福祉施設、介護老人保健施設などでは、医師の証明書がある場合に限り、居住費や食費やおむつ代も控除対象となる。

医療費控除については、こちらの記事でくわしく解説しています。

6.さいごに

いかがでしたか?

公的介護保険は、高齢者の介護を社会全体で支え合う仕組みでした。

介護保険料の支払いは、40歳から一生涯続くことに加え、保険料も年々値上がりしています。要介護認定されると公的介護保険を利用できますが、それでも1~3割程度の自己負担が必須です。また、介護費用総額は平均約500万円という試算もあり、それ以上かかることもあり得ます。自身や家族に介護が必要かどうかは予測できないことです。備えあれば憂いなし、必要なお金について介護状態になってから慌てることがないよう、事前に備えをしておくことが大切ですね。

弊社では、資産運用勉強会を開催しています。また、個別相談も承っておりますので、お気軽にご相談ください(^^)

いいなと思ったら応援しよう!