非上場株式の贈与税・相続税が納税猶予・免除される法人版事業承継税制

日本政策金融公庫「中小企業の事業承継に関するインターネット調査(2023年調査)」から引用します。

廃業予定企業の廃業理由は、「子どもがいない」「子どもに継ぐ意思がない」「適当な後継者が見つからない」が合わせて28.4%です。つまり、廃業理由の約3割が後継者難なのです。

事業承継を円滑に進められるようにと導入されたのが事業承継税制です。

事業承継税制には法人事業向けと個人事業向けとがあります。

以下、法人版事業承継税制とはどのようなものかについてお話しします。

1 法人版事業承継税制の導入経緯

わが国では少子高齢化が進み、後継者不足が深刻な問題となっています。

とくに中小企業においては、適任の後継者が見つからず、事業の継続が困難になっているケースが多くあります。

後継者がいないと、企業が培ってきた技術やノウハウが失われる可能性があり、地域経済にとっても大きな損失です。

また、事業承継時に発生する贈与税や相続税が多額になれば、後継者にとって大きな経済的負担となります。それは事業承継の障害となる可能性が大きいです。

そこで、2008年に法人版事業承継税制が導入されました。

非上場会社の株式にかかる相続税や贈与税の納税を猶予して、事業承継を円滑に進めることを目的としています。

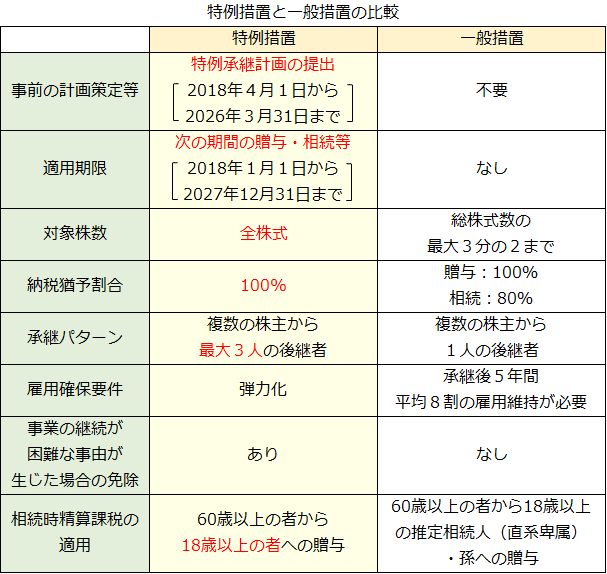

2018年の税制改正で特例措置が創設され、法人版事業承継税制は大幅に拡充されました。

2 法人版事業承継税制の概要

法人版事業承継税制は、後継者が取得した非上場株式にかかる贈与税・相続税を対象としています。一定の要件のもと、その納税を猶予し、さらに後継者の死亡などにより納税が免除される制度です。

2018年度税制改正では、従来の措置に加えて、10年間の特例措置が創設されました。

納税猶予の対象となる非上場株式等の制限の撤廃や、納税猶予割合の引上げなどがされています。

(1)適用要件

◎会社の要件

つぎのいずれにも該当しないこと

・上場会社

・中小企業者に該当しない会社

・風俗営業会社

・資産管理会社(一定の要件を満たすものを除く)

①贈与の場合

㋐贈与者の要件

・会社の代表権を有していたこと

・贈与の直前において、贈与者及び贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者のなかでもっとも多くの議決権数を保有していたこと

・贈与のときにおいて、会社の代表権を有していないこと

㋑受贈者の要件

・贈与のときにおいて、会社の代表権を有していること

・贈与の日において、18歳以上であること

・贈与の日まで引き続き3年以上を会社の役員であること

・贈与のときにおいて、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること

・【特例措置のみ】贈与のときにおいて、後継者の有する議決権数が、つぎのⓐまたはⓑに該当すること

ⓐ後継者が1人の場合

後継者と特別の関係がある者(ほかの後継者を除く)のなかでもっとも多くの議決権数を保有することとなること

ⓑ後継者が2人または3人の場合

総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者(ほかの後継者を除く)のなかでもっとも多くの議決権数を保有することとなること

②相続の場合

㋐被相続人の要件

・会社の代表権を有していたこと

・相続開始直前において、被相続人及び被相続人と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者のなかでもっとも多くの議決権数を保有していたこと

㋑相続人の要件

・相続開始の日の翌日から5カ月を経過する日において会社の代表権を有していること

・相続開始のときにおいて、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること

・【特例措置のみ】相続開始のときにおいて後継者が有する議決権数が、つぎのⓐまたはⓑに該当すること

ⓐ後継者が1人の場合

後継者と特別の関係がある者(ほかの後継者を除く)のなかでもっとも多くの議決権数を保有することとなること

ⓑ後継者が2人又は3人の場合

総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者(ほかの後継者を除く)のなかでもっとも多くの議決権数を保有することとなること

・相続開始の直前において、会社の役員であること(被相続人が70歳未満で死亡した場合及び後継者が都道府県知事の確認を受けた特例承継計画に記載されている者である場合を除く)

(2)手続き

①【特例措置のみ】特例承継計画の策定・提出

特例承継計画を策定し、2026年3月31日までに都道府県知事に提出して確認を受ける必要があります。

特例承継計画には会社の後継者や承継時までの経営見通しなどを記載します。

また、認定経営革新等支援機関(税理士、商工会、商工会議所など)に所見を記載してもらいます。

②円滑化法の認定

会社の要件、後継者の要件、先代経営者などの要件を満たしていることの都道府県知事の円滑化法の認定を受けます。

期限は、贈与の場合は翌年1月15日まで、相続時の場合は相続開始後8カ月以内です。

③申告と担保の提供

贈与税や相続税の申告期限までに、税務署に、この制度の適用を受ける旨を記載した申告書を提出します。

合わせて、猶予される税額および利子税に見合う担保を提供します。

(3)納税猶予期間中に必要なこと

①事業の継続(確定申告期限から5年間)

事業承継後も後継者が事業を継続して運営することが求められます。

事業の継続が確認できない場合、納税猶予が取り消される可能性があります。

②後継者が代表者であること(確定申告期限から5年間)

事業承継後も後継者が会社の代表者として経営に携わることが必要です。

後継者が代表者でなくなった場合、納税猶予が取り消されることがあります。

③非上場株式の継続保有

確定申告後も引き続きこの制度の適用を受けた非上場株式を保有することで、納税の猶予が継続されます。

④雇用要件の維持

事業承継後5年間の平均で、雇用の8割を維持しなければなりません。

ただし、経営悪化などの正当な理由がある場合は、要件を満たさなくても納税猶予が継続されます。

この場合、理由を記載した報告書を都道府県知事に提出し、確認を受ける必要があります。

報告書には認定経営革新等支援機関の意見を記載してもらいます。

⑤継続届出書の提出

確定申告期限から5年間は、毎年税務署に継続届出書を提出する必要があります。

そのあとは3年に一度の報告となります。

⑥事業継続報告

確定申告期限から5年間、毎年都道府県知事に事業継続報告書を提出し、その確認を受ける必要があります。

報告書には、事業の継続状況や雇用の維持状況などを記載します。

(4)納税免除される場合

一定の条件を満たす場合に、贈与税や相続税の納税が免除されることがあります。

①先代経営者が死亡した場合

②後継者が死亡した場合

【確定申告期限から5年以内】

③やむを得ない理由により会社の代表権を有しなくなった日以後に免除対象贈与を行った場合

【確定申告期限から5年経過後】

④経営贈与承継期間の経過後に免除対象贈与を行った場合

⑤経営贈与承継期間の経過後において会社について破産手続開始決定などがあった場合

⑥【特例措置のみ】事業の継続が困難な一定の事由が生じた場合において会社について譲渡・解散した場合

(5)適用期間

2018年1月1日から2027年12月31日までの間に行われる相続、贈与が対象となります。

3 法人版事業承継税制の注意点

(1)手続きの複雑さ

特例承継計画の策定や認定申請が必要で、手続きに時間と労力がかかります。

専門家のサポートが必要になる場合が多くなります。

(2)適用期限の制約

特例措置の適用期限が2026年3月31日までと限定されているため、計画的に事業承継を進める必要があります。

(3)報告義務

納税を猶予されている最初の5年間は毎年書類の提出が必要なので、期日管理をしっかり行うことが大事です。

万が一、失念すると猶予期間は終了となり納税しなければならなくなります。

(4)取消事由の存在

要件を満たさなくなると、猶予された税金に加えて利子税も発生するリスクがあります。

(5)M&Aの制約

事業承継税制適用期間中にM&Aを行うと、猶予されていた税金を支払わなければならなくなります。

4 特例承継計画の策定

(1)特例承継計画の策定手順

①計画の作成

・後継者の氏名 : 誰が後継者となるのかを明確に記載します。

・事業承継の予定時期 : 具体的な承継のタイミングを示します。

・経営見通し : 承継までの期間における経営の見通しや課題を記載します。

・事業計画 : 承継後5年間の具体的な事業計画を詳細に記載します。

②認定経営革新等支援機関の指導と助言

作成した特例承継計画について、認定経営革新等支援機関から指導と助言を受けます。

③都道府県への提出

指導と助言を受けた特例承継計画を、添付資料とともに都道府県庁へ提出します。

④承継の実行

計画に基づいて事業承継を実行します。

⑤認定申請

都道府県知事に認定申請を行い、認定書を受領します。

(2)注意点

①提出期限

特例承継計画の提出期限は2026年3月31日までです。

②変更手続き

計画内容に変更が生じた場合は、再度、認定経営革新等支援機関の指導と助言を受け、変更申請を行う必要があります。

法人版事業承継税制は事業承継を円滑に進めるための強力なツールですが、計画的な準備と継続的な管理が求められます。

具体的な適用条件や手続きなどについては、税理士などの専門家に相談することをおすすめします。

また、今後の税制改正によっては適用要件や内容が変更される可能性もあるので動向に注意が必要です。