相続税対策としての生前贈与の節税効果はどれくらいなのか

相続税対策として生前贈与という方法があるそうですが、どれくらいの節税効果があるのでしょうか?

1 生前贈与により相続税負担が軽減される場合がある

生前贈与とは生前に所有する財産を特定の人(受贈者)に贈与することです。

遺産分割や相続手続きを簡略化し、税負担を軽減するために行われることが多くあります。

2 贈与税の暦年課税を活用する方法と相続時精算課税制度を活用する方法がある

(1)贈与税の暦年課税を活用する方法

贈与税の基礎控除額の110万円ずつを毎年生前贈与していく方法です。

贈与税には、毎年1月1日から12月31日までの間に行われた贈与に対して年間110万円の基礎控除があります。

つまり、贈与者が年間110万円以下の金額を贈与しても贈与税は課税されません。

年間110万円を超える贈与を行った場合は贈与税の申告が必要ですが、基礎控除額以内であれば申告は不要となります。

複数年にわたり計画的に贈与を行って大きな資産を少しずつ移転していき相続税の負担を軽減することになります。

たとえば、親が子に対して毎年110万円ずつ贈与を行うと、10年間で1,100万円を贈与できますが、この間、一切の贈与税が課されません。

(2)相続時精算課税制度を活用する方法

相続時精算課税制度は、親や祖父母から子や孫への生前贈与について一定額まで贈与税を課さず相続時にまとめて課税する制度です。

累計2,500万円まで贈与税が非課税となります。

相続時精算課税制度を利用する場合、贈与を受けた年の翌年3月15日までに税務署に申告が必要です。

一度この制度を選択すると、以後の贈与についても同じ制度が適用されます。

そして相続が発生した際に、贈与された財産と遺産を合算して相続税が計算されます。

相続財産に加算される額は贈与時の価額です。

なお、すでに支払った贈与税は相続税から控除されます。

3 節税効果をシミュレーションしてみる

具体例により節税効果がどれくらいあるのか見てみましょう。

【事例A】

<前提条件>

・被相続人の財産 : 8,000万円

・相続人 : 子1人

(相続税の基礎控除額は3,000万円 + 600万円 = 3,600万円)

・被相続人の孫が1人いるが相続人でなく遺贈も受けない

・毎年110万円ずつ10年間贈与税の暦年課税を活用(2025~2034年)

・被相続人が10年目(2034年)に死亡

・被相続人の財産の価額は変動しないものとする

生前贈与しなかった場合に比べて、贈与税の暦年課税を活用したほうが、納税負担が軽減されることがわかります。

また、贈与税の暦年課税の活用は受贈者が多くなると、より納税負担が軽減されます。

【事例B】

<前提条件>

・被相続人の財産 : 8,000万円

・相続人 : 子1人

(相続税の基礎控除額は3,000万円 + 600万円 = 3,600万円)

・子1人に生前贈与する

・被相続人が2035年に死亡

・生前贈与を受けた財産の価額が相続時点では1,000万円上昇したものとする

一括贈与する場合に比べて、贈与税の暦年課税を活用する場合のほうが、納税負担が軽減されることがわかります。

また、一括贈与の場合も贈与税の暦年課税の活用の場合も、贈与後10年を経過すると相続税課税価額へ加算されなくなります。贈与はできるだけ早い時期に行ったほうが、節税効果が大きくなるのです。

さらに、相続時精算課税制度を利用する場合は、贈与財産の価値は贈与時の価額で固定されます。よって、相続時に財産価値が上昇すれば利用しない場合に比べて相続税の負担は減少する場合があります。

4 生前贈与には注意すべきポイントがある

(1)贈与の諸手続きはしっかり行う

①贈与契約を締結する

贈与者と受贈者の間で贈与契約書を作成しましょう。

契約書には、贈与する金額や贈与の目的を明記します。

②銀行振込などにより行う

贈与金額を受贈者の口座に振り込みます。

現金手渡しは避け、振込記録を残すことが重要です。

③証拠を保管する

贈与契約書や振込明細などの証拠をしっかり保管しておきます。

税務署からの確認があった場合に対応できるようにしておくのです。

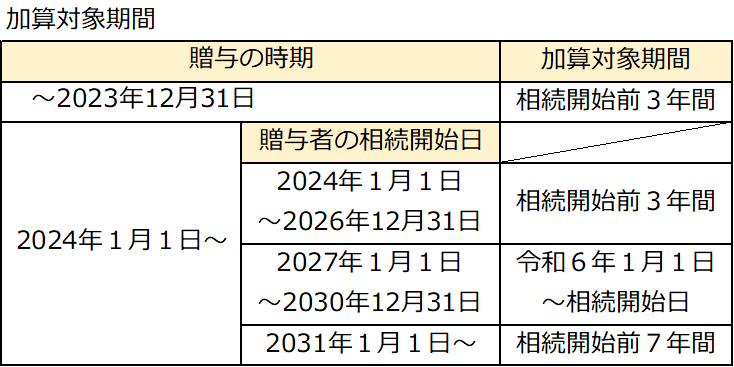

(2)相続開始前7年以内に行われた贈与は相続税の課税価格に加算される

相続開始前7年以内に被相続人から贈与税の暦年課税の活用により財産を取得した場合に、その財産の価額(注13)を相続税の課税価格に加算します。

以前は相続開始前3年以内でしたが、法改正により7年に延長されています。

(注13)その財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額

ただし、経過措置があります。

なお、親から孫への贈与など、相続人以外の人が生前に贈与を受けた場合は、その贈与は相続税の課税価格には加算されません。

ただし、相続人以外であっても遺贈を受けた場合には加算されます。

(3)生前贈与財産に課せられた贈与税額は相続税額から控除される

贈与税と相続税が二重に取られることはありません。

ただし、贈与税額が相続税額より多い場合でも還付は行われません。

なお、相続時精算課税制度を利用し、贈与税額が相続税額を上回る場合は贈与税額の還付を受けられます。相続税の申告書を提出することが必要です。

(4)毎年贈与する贈与契約は注意が必要である

たとえば、110万円ずつ毎年贈与する贈与契約は、定期金に関する権利の贈与を受けたものとして初年度に贈与税が課税されます。

定期金に関する権利の贈与は、その権利の価値にもとづいて贈与税が課されるのです。

よって、110万円ずつ毎年贈与する契約の価値が初年度に贈与税の課税対象となります。

(5)遺留分にも注意が必要である

相続人に対する生前贈与は、相続開始前10年以内のものが遺留分算定の基礎財産に含められることにも注意しましょう。

相続税や贈与税の申告や計算は複雑になるケースもあるので、税理士や弁護士などの専門家に相談するとよいでしょう。