予防医療待ったなしでも、ヘルスケアテックが普及しない理由

日本の最重要課題の予防医療は、なぜ促進されないのか

予防医療の普及が、待ったなしの状態です。予防医療とは、病が発生する前にそのリスクを低減するために生活習慣を改善したり、早期発見するための検診を推進する医療です。

結論からいうと、以下の3項目を促進することが重要になります。

歯を磨いて歯医者に行け

生活習慣を見直してコレステロール値を下げろ

各種のがん検診は定期的に受けろ

この予防医療を促進出来るかで将来の医療費が変わってくるので、日本における重要な課題といっても過言ではありません。

起業家の堀江貴文氏が予防医療普及協会という活動をされているのも、日本の重要なアジェンダであるという先見の明があるからでしょう。

こちらのデータによると2020年時点での健康保持や増進に働きかけるものの市場規模は10兆円とあるのですが、本当か?と思うところがあり、日本人はジム通いの文化が発達していなかったり、現状の主たるヘルスケアテック企業は医療分野に属しているような気がします。

日本における最重要課題のひとつであるはずなのに、なかなか予防医療という概念自体が認知されていないように思えるのですが、それは、これから説明する日本の保険の仕組みに原因があるのです。

GDPの8%を占め、増え続ける医療費

なぜ予防医療が促進されないのか、その理由をひも解く前に、どのくらい医療費が増えているのかを見てみましょう。

国民医療費の状況は、グラフのように右肩上がりになっています。

令和2年度の国民医療費は 43兆円近く、どのくらいの規模の額かというと、なんとGDPの8% を占めます。

グラフを見ると医療費は昭和50年から加速して増えており、当時のGDP対比は1%強なのでこの50年弱の間に医療費が激増していることが分かります。

65歳以上の医療費が6割を占め、1人あたりの医療費も約4倍

このように医療費が右肩上がりに増えているのは、高齢化が進んでいるからです。年齢別の割合で見ると、下記のように65歳以上の医療費が26兆4,315億円となっており、全体の6割を占めています。

年齢階級別にみると、0~14歳は2兆1,056億円(構成割合4.9%)、15~44歳は5兆129億円(同11.7%)、45~64歳は9兆4,165億円(同21.9%)、65歳以上は26兆4,315億円(同61.5%)となっている。

また、1人あたりの医療についても65歳以上は、65歳未満の約4倍額となっています。

人口一人当たり国民医療費をみると、65歳未満は18万3,500円、65歳以上は73万3,700円となっている。

入院における医療は約4割。歯科診療も7%

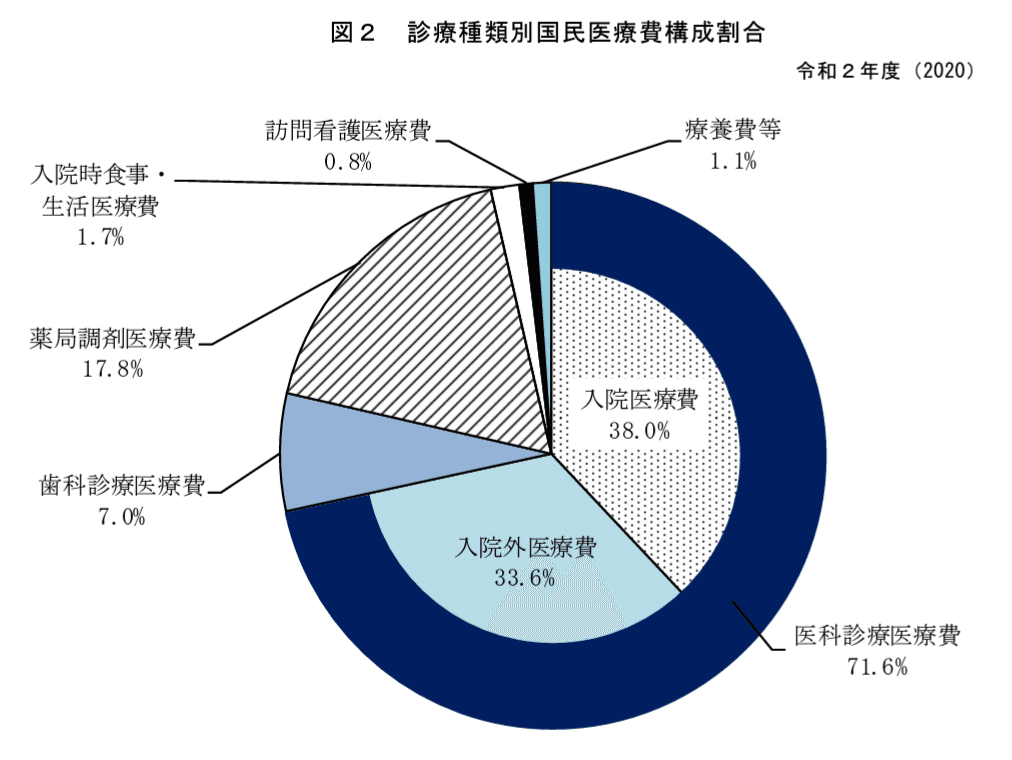

さらに診察種類別に見ていくと、入院医療費38%に対して入院外医療費が33.6%となっています。

注目すべきは、歯科診療が全体の7%というかなりの割合を占めていることです。

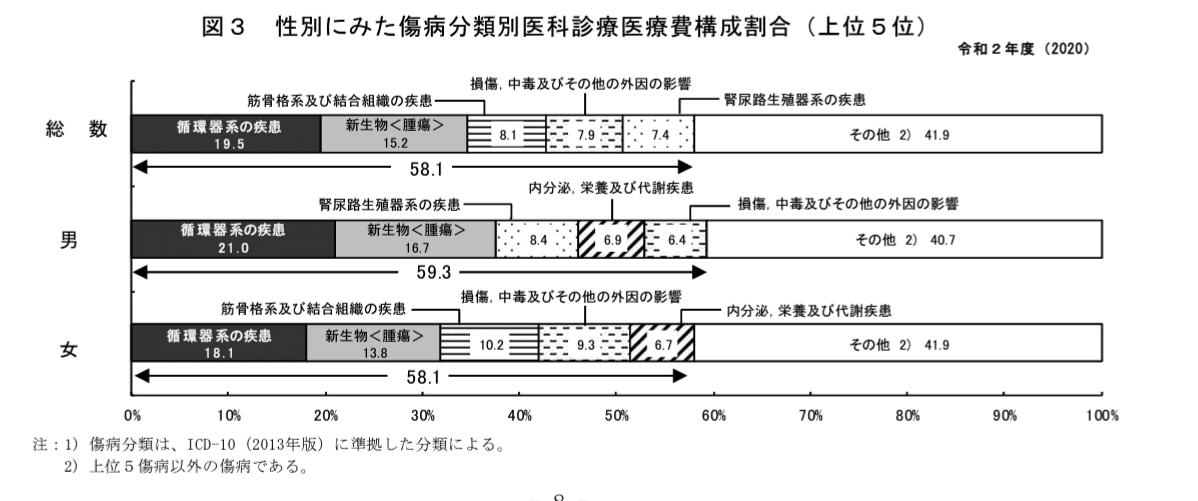

循環器系の疾患と新生物(腫瘍)=悪性の場合は癌が全体の35%を占める

さらに傷病分類別にみると、循環器系の疾患が全体の19.5%と約2割を占めます。循環器系の疾患とは、心筋梗塞や脳卒中など動脈硬化や高血圧などの生活習慣病が原因で起こることが多い病気です。

また、新生物(腫瘍)=悪性の場合は癌が15.2%を占め、両者を足すと35%に上ります。

結論:高齢者になる前に、歯を磨いて生活習慣を改善して検診を受けろ

ということで、今までの内容をまとめると

医療費は対GDP比で8%に到達

65歳以上の医療費が6割を占める

歯科診療、循環器系の疾患、新生物(腫瘍)=悪性の場合は癌の割合が多い

ということになります。65歳になり、各種の疾患が現れる前に

食生活を見直し、運動をしてコレステロールを下げ(循環器系の疾患の予防)

定期的な各種検診を受け(癌や腫瘍の早期発見)

歯を磨いて定期的に歯科検診を受ける

という3項目を30代以降あたりから心掛ける必要があります。

2020年時点で65歳以上の高齢者が29%ですが、2070年には39%と人口の約4割が高齢者になると推計されています(※)。今の保険制度だと現役世代が高齢者の医療費も負担している仕組みなので、早晩、今の保険制度では成り立たなくなることが見えており、すでに年々保険料は増額されています。

予防医療を進めるというのは、そのまま医療費の削減につながるので、この後数十年にわたる重要な課題なのですが、今一つ促進されていない現状があります。それは日本の保険制度に要因があるのではないでしょうか。

※https://www.mhlw.go.jp/content/12600000/001094660.pdf

日本人の健康意識が低い理由:手厚い日本の保険制度

2011年時点での経済協力開発機構(OECD)主観的健康度(自分を健康だと思うかどうか)についての調査によると(※)加盟34ヵ国中で「最下位」でした。日本人は健康に対する意識が低いのです。

※https://zuuonline.com/archives/208507

日本の多くの人が、ふだんから健康を気にしない大きな要因が、手厚い保険制度にあります。日本では、会社員であれば企業が保険料の半額を負担してくれ、病気になっても高度な医療サービスにアクセスすることが出来ます。企業の保険で扶養内の家族もカバーされますし、企業に属さなくても、少々割高にはなりますが国が国民健康保険を提供してくれます。

万が一病気になったとしても、世界に比べると低価格で質の良い医療にアクセス出来ることが担保されているので、日常生活における健康への意識が希薄なのではないでしょうか。

さらに、多くの人は企業に属しているので、年々保険料が上がって高いなとは感じつつも、保険料の半額は企業が負担してくれているので、保険料という金額的なダメージも感じづらいのです。

しかし、冒頭にあるように、このままの保険制度をとうてい維持できるとは思えません。にもかかわらず、今のところはそのスキームで運営出来ているので、ゆでカエル状態なのです。

78%が赤字の企業健保。それでも予防医療に意識が向かない理由

しかし、保険料の半額を負担している企業健保は78%がすでに赤字状態だといいます。全国の企業健保1400組の経常収支は、22年度の赤字の2倍の約5,600億円となっています。この収支を均衡させるには10%を超える料率になり、企業健保の解散が増えることが予想されます。

健保連では従来、「団塊の世代」が75歳以上の後期高齢者になる22年度から拠出額が一段と膨らみ、保険料率が10%を超えるという「22年危機」を想定していた。

全国およそ1400組合を合算した経常収支は5623億円の赤字となる。赤字幅は過去最大で、2805億円だった22年度の2倍を見込む。

企業健保の負担は年々膨らんでおり、健康に対する意識の低い個人に比べると、医療費の減額というのは課題感が大きいように思えます。しかし、企業健保制度が複雑なので、下記に説明するように、企業健保側のインセンティブを歪めやすい制度になっているのです。

現役世代が高齢者の医療を負担するスキーム

健康保険連合組合の経常支出の内訳を見ると下記のようになっています。

保険給付費は組合員の医療費になりますが、組合員が健康になればここの支出は減らすことが出来ます。しかし、全体の約4割の支出を占めるのは前期高齢者納付金と後期高齢者支援金です。名前の通り65歳から74歳までの前期高齢者のための医療費と、75歳以上の後期高齢者の医療をまかなうための費用です。

自身の組合に属する社員の健康が促進されたとしても、この4割の支出は高齢者全体のための医療費の支出なので、企業健保自体が頑張っても圧縮できないのです。

しかも、後期高齢者支援金は自組合の平均年齢などに比例して決まりますが、前期高齢者納付金については自組合に属する前期高齢者率が少なかったとしても、全国平均で割り出した料率との差分を納める必要があります。

ということで、企業健保の財政は悪化しているものの、4割は国全体の高齢者に対する医療費の支出になるので、予防医療などを通して自組合の医療費を下げるというインセンティブは薄まってしまいます。

誰も緊急性を感じていないが、重要な問題

ということで、予防医療という分野は個人、企業健保ともに、取り組むインセンティブが薄い状態になってしまっています。

さらに、取り組んだとしても効果が出るのが10年、20年後なので、重要な課題ではあるけれども近視眼的な視点においては後回しになってしまうのです。

長期的に取り組むためには、国が企業組合の保険率を予防医療に割いている場合には優遇するなどの措置を取れば良い気がしますが、直近の有権者は高齢者が多いわけで、目の前の医療についての近視眼的な対応になってしまっているのではないでしょうか。

いいなと思ったら応援しよう!