7/29 景気後退は”もはや”ない

お知らせ

この記事個別よりもお得なベーシックプラン980円を選ぶと毎月8本程度の投資に役立つノートが読み放題です。

最新の相場情報、ライブは情報を週4回ライブ配信!

🎁PostPrime Coinで有料機能を使用できます❗️ 招待コード⇩

8BQ9AYVJ

note組 メンバーシップ(ベーシック)

Vol.1初回はコモディティ投資、そして業界地図Vol.1ファンセミ(半導体)について、初心者の方含めまったりGoogle meet + Youtubeプラベート配信します! URLは↓をご覧ください。

今週のライブ配信!

📼Youtube動画:

🎤公式MCライブ

🏢#企業研究:

📈#今週の戦略📢:

📰#WorldNews:

🌽#コモディティ:

📷#経済指標 ライブ:

✇見逃し配信

《 Matt's Binge Watch 》

プライム時間で、気になるニュース解説、所感、セクター、FX、原油、グローバル・マクロ戦略を紹介。

今週の戦略 #mattseye と プライムビデオを✅チェックしてね。

📅発表指数と予定

21日(金)消費者物価、米ウィッチング NASDAQ100指数リバランス、株高の日

23日(日)スペイン総選挙、群馬県知事選投開票、金星逆行(→9月4日)

24日(月)米S&P製造業PMI、水星逆行(→9月16日) ナスダックリバランス

25日(火)米FOMC(→26日)、S&P住宅指数、CB消費者信頼感、独IFO景況感

26日(水)企業向けサービス価格指数、米パウエルFRB議長会見、新築住宅販売、下げの特異日

27日(木)日銀金融政策決定会合(→28日)、米GDP速報値、耐久財受注、ECB理事会、

株安の日、変化日

28日(金)植田日銀総裁会見、日銀展望レポート、東京都区部消費者物価、米個人所得、

TOPIX、東証REIT指数パッシブ売買インパクト

31日(月)鉱工業生産、商業動態統計、消費動向調査、中国製造業非製造業PMI、ユーロ圏GDP速報値

㌽:米国決算

来週の注目決算発表予定

1日 メルク(-2.20)ファイザー(0.59)AMD(0.57)キャタピラー(4.54)スターバックス(0.95)ウーバー(0.14)アルトリア(1.30)マリオット(2.15)AIG*(1.60)アフラック*(1.43)モザイク(1.14)

2日(水)クアルコム(1.81)CVSヘルス(2.11)ペイパル(1.17)

ヒューマナ (8.81)メットライフ* (1.87)クラフト・ハインツ (0.76)ヤム・ブランズ (1.24)デュポン(0.83)MGMリゾーツ(0.53)

3日(木)アップル(1.20)アマゾン(0.66)アムジェン(4.48)ギリアド・サイエンシズ(1.65)モデルナ(-3.92)エクスペディア(2.40)ブッキンク(28.59)

㌽:日本決算

トヨタ、日本製鉄、三菱UFJ、りそな、みずほFG、三井住友FG、特殊陶、ZOZO、小野薬品、三菱電機、パナHD、京セラ、村田、HOYA、商船三井、東北電、大阪ガス

《📒 NEWS 》

📰米国ニュース

📰中国ニュース

📰日本ニュース

📰世界ニュース

📰為替/FXニュース

📰仮想通貨ニュース

📰コモディティニュース

《 まとめ 》

👓見通し

👉今週の映画

👉気になるNEWS: 先行指標

👉Weekly Matt:ファンダメタル長期、中期、短期の動意

👉グローバル・マクロ戦略、今は株?債券?コモディティ?為替?

👉米国株と日本株のセクターローテーション

👉プロのリスク感とセンチメント

👉銘柄銘柄と過去バックナンバー

ここからペーシックプランで読み放題でぜひお楽しみください!

今週も相場のトレンドをチェックして、資産形成にお役立てください。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

《 今週の映画 》

『クラウド アトラス』

時代も国も違う様々な人々の出来事が、最後に一つに繋がる

「マトリックス」のラナ&アンディ・ウォシャウスキー、「ラン・ローラ・ラン」のトム・ティクバの3人の監督がメガホンをとり、デビッド・ミッシェルの同名小説を映画化。

トム・ハンクス、ハル・ベリーをはじめ、ジム・ブロードベント、ヒューゴ・ウィービング、ジム・スタージェス、ペ・ドゥナ、ベン・ウィショー、スーザン・サランドン、ヒュー・グラントら豪華俳優が各国から集結。

悪人として始まったある男の人生が、過去・現在・未来といくつもの時間や空間と交錯する。数奇な体験を経た男が世界を救おうとする姿を、ドラマやSF、アクション、ミステリー、ファンタジーなどさまざまなジャンルを内包して描く壮大な物語。

《 🚩今週の戦略#mattseye 》

☆━━━━━━━━━━━━☆

┃🚩今週の戦略#mattseye ┃

☆━━━━━━━━━━━━☆

📓結論:

「金余りマーケットの曲がり角」

なぜ今の株高?

ダウジョーンズ13連騰

でストップも1897年以来の14連騰手前の、36年ぶりの広範囲の強さ。これは素直に認めるべき良い市場環境。

日銀長短金利操作(イールドカーブ・コントロール、YCC)の運用柔軟化を決定。あわせて、長期金利が上限0.5%を一定程度上回ることを容認することを明らかにした。これを受け日経平均はいったん上昇したが、直後に下落に転じ一時800円超安まで急落。更に引けにかけて急速に下げ幅を縮めるなど、目まぐるしい展開

市場には資金がまだまだ潤沢

FRBは6月に過去11回ぶりに利上げを見送り、7月は利上げ。それにもかかわらず株式市場は力強い回復を続けている。市場には資金がまだまだ潤沢に残っており、市場にはマネーがジャブジャブ流入している。コロナ禍でのFRBによる利下げや量的緩和、政府の財政出動が金余りの状況を作り出している。株価は高止まりし、経済の落ち込みを食い止めていると思われる。マネーストックを見ると、M2は減少しており、資金は市場から吸い上げられている。

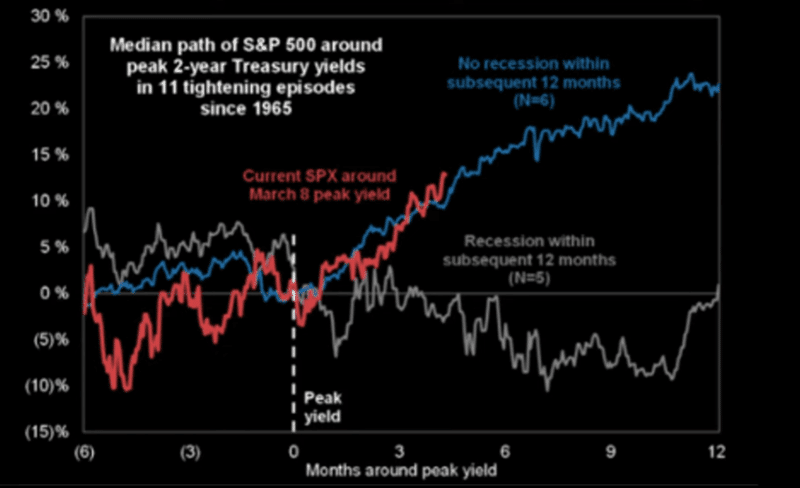

「FEDスタッフで景気後退を予想しているものは”もはやいない”」Powell

経済状況は非常に珍しい環境。大幅な雇用破壊がなければインフレ率は下がらないという予測を覆している状況では極度の悲観は、投資マインドや資産形成の邪魔になるかもしれない。

「FRBのエコノミストの予測では、今年後半から成長が顕著に鈍化するが、最近の経済の回復力を考えると、もはや景気後退は予測していない。

私のベースケースは、過去に何度もあったような、高水準の雇用喪失をもたらすような本当に大幅な景気後退なしに、インフレ率を目標まで戻すことができるというものだ。現在、フェデラルファンド金利は制限的な水準にあるため、インフレ率が確実に、持続的に低下することが確認されれば、もう制限的な水準にある必要はない。インフレ率が2%になるずっと前に利上げをやめ、2%になる前に利下げを始めるだろう。

短期:

決算好調銘柄が続き先取り上昇に注意。冷静と熱狂が入り混じる1980年代しか近いモデルがないすばらしい市場環境。

7月末以降8月10日まで、大型テックや決算でアルファベットのクラウド部門好調が、すべてのナスダックにプラス要因。生成AIが数年はビックテックが収益を守ることができる救世主。

MMFのたっぷりある資金が大型金融(BoA,JPM)や公共(VPU),消費財(スリーエム、ホーム・デポ、コカ・コーラ)そしてレジャー(トラベラーズ、AnnB、ボーイング、JETS)など銘柄にもリバランス中。

日本では㌽2つ。1つ目はTOPIX(東京エレクトロン、アドバンテスト、ソフトバンクなど)月末31日のリバランス前で注意も、米国と欧州の中央銀行が無難にクリアしてポジティブな市場環境。2つ目はYCC修正の影響。先週金曜日は800円安から急回復など乱高下。YCCに負けない好決算銘柄が連れ安で物色。金融・保険、パルプ、ゴム、不動産注目。

トレンド変化がでるまでは無理な株ヘッジ売りやドル円は控える。

中期:

リセッションがソフトランディングが濃厚。中期的には大型テック(アップル、エヌビディア、MFST等)はホールド。

ビックテック(マグニフィセント7)の追加投資は継続。特にシェア75%以上でAIプチバブルでいまだエヌビディアのGPU(AIのエンジン)は10%程度の使用率。エヌビディアは今後もGOOGやMSFTのどちらが商社になってもエヌビディアに利益があがる。

流れ相場で8月から9月ペースダウンで下がった週だけに投資を意識。

米国高配当、工業、REIT、そして復調のヘルスケアなど来年リセッション懸念に備えたセクターにも打診継続中。

サテライトとして、米国債利回り下落に合わせて、セクター(大型金融、債券)と銘柄毎に狙う

8月の株式市場は,ナスダック一辺倒おわりか。株価を牽引するリーダーの範囲が広がる。米国金利が高い間はラッセル 2000 、マザーズの一部セクターへの資金流入は限定的か。仮に年内利上げ停止になれば、これら中小型株への強気市場は今年後半に向けて主導権を握るように見える。

日本は、日経TOPIX7月30日前後リバウドセクター(金融、レジャー。そして中小型株、クラウド、ソフト、DX、クラウドテック、セキュリティ)狙い。

日米等もに半導体特需は正統派で「国策」。高値掴みには注意しながら、引き続き押し安値で大型や技術シェアNo.1企業(SUMCO、東京エレクトロン、ディスコ等)は中期で追加分散投資。

ドル円が崩れてきているのでMMFへの預金でリスク回避、暴落用に資産保全を検討

長期:

日本市場は踏み上げ相場からYCC軟化で個別銘柄物色か。夏から秋にかけて-2%程度下落ごとに積み立て狙う。

ダウ・ジョーンズは

米金利は2023年秋から冬にかけて債券妙味。リセッションの兆しは雇用統計で失業率4%越え。景気敏感セクター、一般消費財、素材、工業、テックから下落するので注意。公共や小売り大手(ペプシ、花王、ヘルスケア)などな大統領選前に軟調になるので注意。

国債利回りはさらに上昇し、2年物T利回りは5%、10年物T利回りは4%、債券への一部資産保全も考える。

📓トレード戦略

【目先】 ※あくまで目先のトレンドへの所感です。

📈植田総裁

USD/CAD

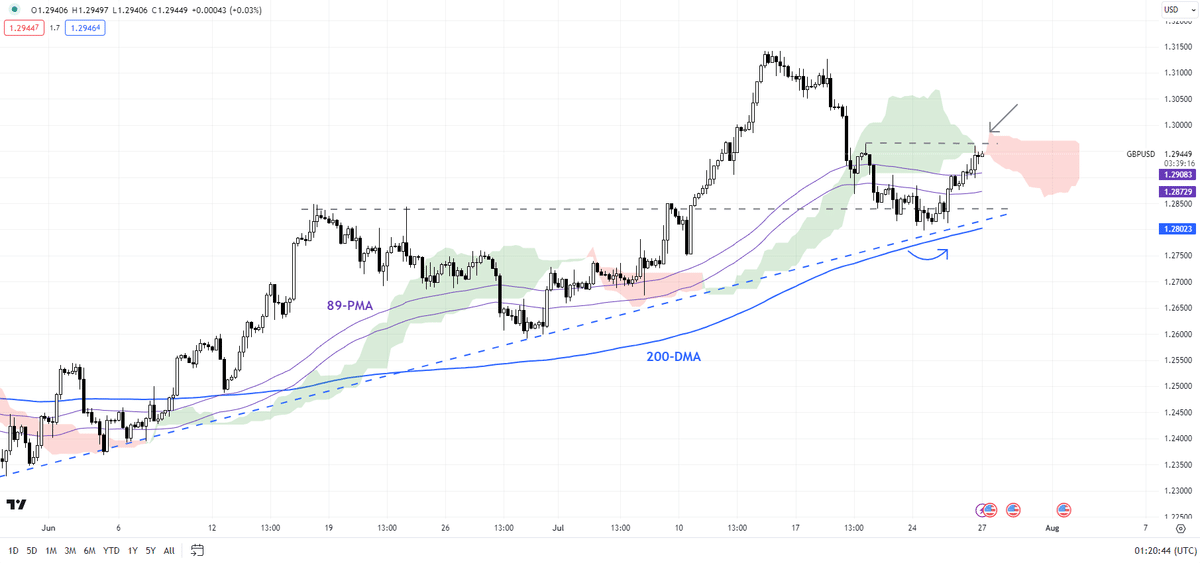

GBP/USD

金

シルバー

銅

鉛

WTI

亜鉛

アルミニウム

小麦

ココア

珈琲

綿花

📉イチゴケーキ

USD/JPY

AUD/USD

EUR/USD

NZD/USD

USD/CHF

天然ガス

コーン

砂糖

常にどこにいるか自分で確認する。

📓まとめ

今週からゲームチェンジャーはこちら。

1つは、生成AI特需であらゆる市場に生産効率性があがる効果

2つ目は、岸田首相のバラマキ政策がGDP+1.4%へ(2024年は+1.0%減速)。日本のインフレを押し上げ(スーパー小売り+2.1%増)。TOPIXのリバランスで金融・小売り・公共・バリュー。

3つ目は、米国の8月決算。8月からの日本短信発表による業績修正と自社株買い。

次に4つのリスク。

(1) アノマリーとして7月高値後、9月末まではサマーバケーションによる市場の流動性低下。メモリ需要低調で米中半導体景気減速。米国債格下げ速報。米国株市場は量的金融縮小(QT)の効果が効き始めた可能性、過剰流動性の時代⇒資金不足の時代へ。

(2)日経平均は、短期筋の海外投資家は「買い意欲が1ヵ月で1/20に減退」「先物売り」,「現物株の動向に注視」。選挙、社会保険料引き上げ、増税。

(3)FED年内利上げ無。自動的な利上げ無。PMI軟調。中国共産党が重要会議で「不動産政策緩和と景気支援強化でも新たな困難に直面」と、景気回復に危機感。

(4)WTI76USDを超えるとインフレ懸念再燃。スーパーエルニーニョ。ソフト・コモディティ上昇、送電グリッド停止、景気後退懸念。

㌽:経済指数と要人発言

📓相場

米国:短期投資としてセクターごとの大型銘柄と中型の半々で狙い。ビックテックは強いがここからは個別決算次第。

米国:債務上限問題があれば、中期投資として上記銘柄・セクター(出遅れ中小規模のソフトウェア・テック)へ現金出動準備。クリアされれば古臭い、重工、不動産、運輸・車が上昇か(DJI銘柄)

米国:株の買い先がないので指数下落も視野にいれる。それでも日本株はまだ割安なので、大型中心に丁寧に下値を拾う。

日本:7月28日日銀の「低金利継続」政策の中で、サプライズで植田総裁がYCC操作(コアCPI次第でサプライズで11月前)に備えて、日経急落に注意。

日本:7月3日発表のJPXプライム150指数銘柄への物色。ロボット、電気、自動車などでPBRを成長へ投資してる企業へ資金流入か。ウォーレン・バフェット氏が日本株追加投資を検討している、大手商社株以外でもこれら企業の保有も検討か。

日本:ここからは変曲点。AIプチバブルの後は銘柄毎の成長性によってリバウンド有無も総じて軟調。あえてAIで攻めるのであればボトムが固まってから。

日本:空港、鉄、値上げラッシュの小売り、ゲーム、IPOグロースが強い

中国:「日本化:失われた30年にまっしぐら」、イデオロギー思想で経済は腰折れか。失業率、特に若者層の失業率の高さ。

中国:買い戻しが先行する流れ。中国景気の持ち直し遅れが懸念されるなか、当局が打ち出す追加刺激策に対する期待も強まっている。一方、朝方公表された6月物価統計は、消費者物価指数(CPI)が前年同月比で横ばいとなり、予想+0.2%増を下回った。生産者物価指数(PPI)は▲5.4%となり、予想▲5.0%以上に拡大。デフレ基調を背景に、景気不安も高まった。指数は安く推移する場面もみられた。

📓所感:

「物価動向と決算」

世界的に物価安定、企業工業。需給として本来8月中旬まで大きな調整が通常だが今年が違うのが確か。

今後もコアCPIを見据えて、8月9月は「下落・軟調なつまらない時期」こそ中期投資が妙味。中期現物やETFは売らない。また無理な買い増しもしない。

来週の注目決算発表予定

トヨタ、日本製鉄、三菱UFJ、りそな、みずほFG、三井住友FG、特殊陶、ZOZO、小野薬品、三菱電機、パナHD、京セラ、村田、HOYA、商船三井、東北電、大阪ガス

1日 メルク(-2.20)ファイザー(0.59)AMD(0.57)キャタピラー(4.54)スターバックス(0.95)ウーバー(0.14)アルトリア(1.30)マリオット(2.15)AIG*(1.60)アフラック*(1.43)モザイク(1.14)

2日(水)クアルコム(1.81)CVSヘルス(2.11)ペイパル(1.17)

ヒューマナ (8.81)メットライフ* (1.87)クラフト・ハインツ (0.76)ヤム・ブランズ (1.24)デュポン(0.83)MGMリゾーツ(0.53)

3日(木)アップル(1.20)アマゾン(0.66)アムジェン(4.48)ギリアド・サイエンシズ(1.65)モデルナ(-3.92)エクスペディア(2.40)ブッキンク(28.59)

中期では、米短期債及び長期債への安全投資も。⇩バックナンバーにすべて記載。

📓雇用統計 GDP CPI 景況

✅㌽:FOMC

経済見通し上方修正でも金利据え置きの「チグハグFRB」

政策金利は据え置きとなり、市場は好感したが、金利予想が引き上げられるという内容となった。経済予測でも成長率やインフレ指数が引き上げられた一方、失業率は引き下げられた。パウエル議長の利上げ見送りの説明には納得できない意見が多かった。FRBの警戒を無視する形で投機資金が流入し、市場の過熱やインフレ再燃への警戒感は続いている。FRBが市場をコントロールできていない状況に陥っていると考えるべきだ。

タカ派

ウォラーFRB理事とブラード・セントルイス連銀総裁は、2021年初頭からより強力な行動を求める動きを主導し、クリーブランド連銀のメスター総裁もこれに加わった。その他にはボウマンFRB理事、ダラス連銀のローガン総裁、リッチモンド連銀のバーキン総裁、ミネアポリス連銀のカシュカリ総裁もタカ派寄りだ。タカ派当局者らは2022年3月以降の5ポイント利上げでは物価安定の回復には不十分だと主張している。6月公表のドット・プロットは年内に2回の0.25ポイント追加利上げを示唆していたが、より多くの利上げを検討している。先月は利上げを望む声も上がり、渋々利上げを1回見送った。

消費者物価指数に基づく総合インフレ率は1年前の9.1%から3%に急落したが、タカ派は食品とエネルギーを除くコアインフレ率4.8%に注目している。モノのインフレは供給の混乱が収まったことで緩和されたものの、サービス価格は賃金上昇を伴う労働市場の逼迫(ひっぱく)によって押し上げられているように見えるとタカ派は主張する。

中道派

中道派はパウエルFRB議長が率いる。FOMC全体を代表するパウエル議長は、時に対立する両派のコンセンサスを模索してきた。

中道派の主張は、利上げを継続することは必要だが、サイクルの終わりに近づいているためペースは緩やかにすべきだというもので、タカ派にもハト派にも配慮した立場だ。中道派はこれ以上の急速な物価改善を予想していない。モノのインフレは和らぎ、住宅市況は一段と落ち着きそうだが、サービスインフレは労働市場の過熱が影響して根強く続きそうだ。

ハト派

アトランタ連銀のボスティック総裁とシカゴ連銀のグールスビー総裁は、景気を冷やすために追加利上げが必要かどうか、またどの程度必要かを当局者が判断する中で、忍耐を求める声をリードしてきた。ハト派は過去40年間で最も積極的な利上げを容認したが、現在は経済へのリスクがより均衡しているとみており、これ以上の利上げは労働市場に不必要なダメージを与えかねないと懸念する。

インフレは減速しており、過去2年間の物価上昇圧力の原因は過度な需要よりもむしろ、パンデミック時のサプライチェーンの問題や、その間の急激な経済変化による混乱だとハト派は考えている。金融政策は「長期かつ不確定の時間差」をもって機能するため、この先さらに減速が進むと主張している。ボスティック氏は金融政策が浸透するには1年半から2年かかると見積もる。

✅㌽:CPI

利上げ停止後、むしろ株は売られることの方が多かった。平均すると3カ月後には5%、6カ月後に4%それぞれ下落した。米消費者物価指数(CPI)上昇率は昨年6月、前年同月比9%超と81年以来の高水準

✅㌽:ケースシラー住宅価格指数

中古住宅価格は下落。販売戸数も反転下落。

✅㌽:PMI

米国製造業PMIは49、予想46.2、前回46.3。サービスPMIは52対推定53、前回は53.2…内需が勢いを失うなか、サービスの新規輸出受注の持続的な増加が上向きを支えた。価格圧力の上昇は依然としてサービス主導

ドイツのPMIも下落。

✅㌽:コンファレンスボード

ギャップが信じられないほど拡大しているため、株式(青)は先行経済指数(オレンジ)のコンファレンスボード指数からの大幅な反発を織り込んでいるようです

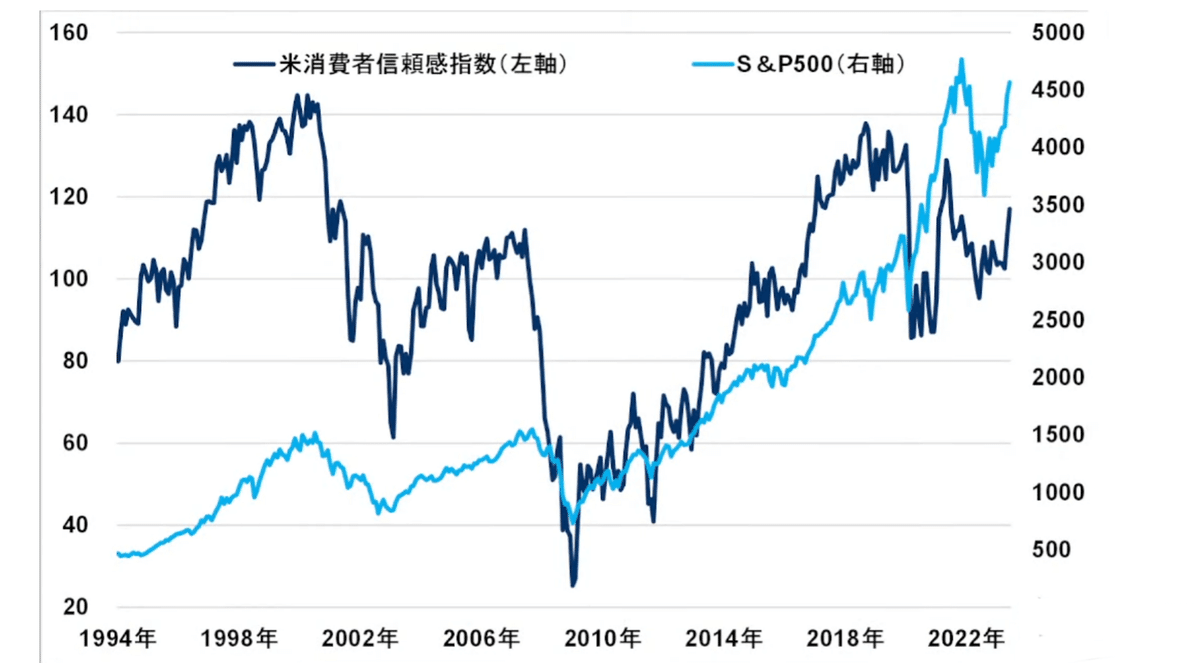

✅㌽:米信頼感指数

S&P500との連動含め、好調。

ISM製造業景況感指数と株価が連動していない。今は無視。

✅㌽:景況

新年度入り後大幅高となった日経平均とTOPIXは足元で上昇一服、この先は企業業績に注目

4-6月期決算は総じて良好とみられ、控えめな今年度の業績予想を上方修正する企業もあろう

市場の業績予想は改善傾向、企業に業績予想上方修正の動きが広がれば株高基調は強固に

ISM製造業景況感指数とコモディティの乖離

IMFの世界経済見通しによると、2023年の日本の成長率は1.4%と予測されています。これは昨年の1.0%よりも高い数字で、成長を支えている要因として「緩和的な政策」が挙げられています。成長率は23年の先進国平均成長率にほぼ一致する見通しです。一方、24年には過去の景気刺激策の効果がなくなるため、成長率が1.0%に鈍化すると予想されています。

IMFは「金融政策は緩和的なままでいることが可能だが、利上げに向けて準備を整えるべき」と日本当局に助言しています。また、IMFは日本当局に対し、現在のイールドカーブ・コントロール(YCC)を柔軟にするか撤廃するかについて促すコメントを発表しています。

2023年の世界の実質国内総生産(GDP)の伸び率の予想は3.0%です。4月の予想値から0.2%ポイント引き上げました。インフレ率は鈍化し、銀行セクターの深刻なストレスは緩和していますが、世界経済が直面するリスクはまだ下向きに傾いていて、信用の逼迫が続いています。

24年の成長率の予想も3.0%で据え置いています。しかし、23年から24年の成長予測は過去の基準に比べて依然として低いです。2000年から2019年の年平均の3.8%を大きく下回っています。5年後の成長率も3.0%付近か、わずかに上回る程度になる見込みで、新型コロナウイルス禍前と比較すると大幅な減速が予想されています。特に中国、ドイツ、日本など世界の高齢化も成長率に影響しています。

新興国の成長率は23年が4.0%、24年が4.1%と予想されています。世界の総合インフレ率は23年は6.8%と22年の8.7%から低下し、24年は5.2%へとさらに低下すると予想されています。コアインフレ率も、22年の6.5%に対して、23年には6.0%、24年は4.7%と予想されています。IMFは、米国の成長率見通しを堅調な労働市場を理由に引き上げており、23年の予想は1.8%です(4月の予想は1.6%でした)。中国の成長率予想は23年が5.2%、24年は4.5%で据え置かれています。ドイツの成長率見通しは23年がマイナス0.3%、4月の予想(マイナス0.1%)を下げました。英国の成長率見通しは大幅に上方修正され、4月の予想のマイナス0.3%からプラス0.4%に引き上げられました。ユーロ圏の成長率は23年が0.9%、24年が1.5%と予想されており、いずれも4月の予想から0.1%ポイント引き上げられました。

FRB資産減少中。

✅㌽:日銀決定会合

日銀の今日の金融政策会合は、2番目のYCC修正パターンであり、指し値オペの上限を1.00%に設定することで投機筋の空売りが難しくなる可能性がある。これにより、金利が急上昇することもあり、上限を0.5%引き上げたことはマーケット心理に合っている。また、それにより日本10年国債の売り崩しには買い圧力がかかるため、負荷が生じる。ショートで国債価格を下げても、品貸料や新たな買い圧力を考慮すれば、しばらくは投機筋は控えめに動くと思われる。植田総裁や彼の側近はマーケット心理に優れていると思われ、金利を抑えつつインフレにも対処できる金融政策なので、個人的には良い点だと考えている。株価は上昇する可能性もある。

日銀が金融- 日銀が金融緩和策の評価検討を行うと報道。政策金利の指針も見直し検討する方向で議論。

今回の会合では長短金利操作の修正は見送られるとみられる。

専門家は緩和維持がコンセンサスだと思われていたが、引き締め方向の動きが意識される可能性がある。

4月以降はYCC見直しタイミングが年後半に7月から11月へ後退。

・6月15/16日

・7月27/28日

・9月21/22日6月11週連続で外国人投資家の買い越し。自己証券が売りへ転じた

日本株への期待や評価が高まる表れ、海外勢の買い続く。

バフェット氏が商社株追加購入。

📓リセッションから資産を守る

2023年後半から2024年のリセッション入りの場合は、循環的なセクター妙味。

・今年前半は指数より個別又は特定グループ

・金属・鉱業

・商社株

・自動車

こうしたセクターは、循環的な上昇で好転が期待。

✅㌽:プロのリスク感

プロの予測結果と修正

「つまり、我々は間違っていた」。24日、米モルガン・スタンレーの米国株ストラテジスト、マイケル・ウィルソン氏はリポートで率直に認めた。インフレ低下を手掛かりにした米株のバリュエーション(投資尺度)拡大は「22年10月に想定していたよりも大きく、長く続いた」と説明した。

✅㌽:リセッション&米国債格下げ

㌽:米国債AAAからAA+格下げ危機。

フィッチーズ、5月末に格下げ警告。2011年は8月初旬にスタンダード・プラーズが格下げ発表。1週間で-4%,1カ月半で-13%下落。

㌽:リセッション

BofAの調査はソフトランディングへの期待が高まり、ビッグテックへのラッシュが示されている ― バンク・オブ・アメリカの一部の世論調査指標では楽観的な見方が高まっていることが示されている一方、キャッシュポジション、株式配分、経済成長期待に基づく同銀行のファンドマネージャー心理の広範な尺度は依然として「頑固に低い」 」とマイケル・ハートネット率いる戦略家たちは書いている。

バンク・オブ・アメリカのファンドマネージャ調査で、リセッションのソフトランディング確率が7割へ上昇。投資家は世界経済のソフトランディングにますます賭けていますが 大きなテクノロジー株 人工知能からの利益への期待された恩恵でさらに混雑中。

ゴールドマンのチーフエコノミスト、ヤン・ハッチウス氏は先週発表の米インフレ統計が予想よりも低い伸びとなったことを受け、リセッション確率を20%と従来の25%から引き下げた。

㌽:リセッション懸念

「今後12カ月以内に米国の景気後退が始まる確率を25%から20%に引き下げる」

「最近のデータは、インフレを許容可能な水準に下げるのに景気後退は必要ないというわれわれの確信を強めた。」

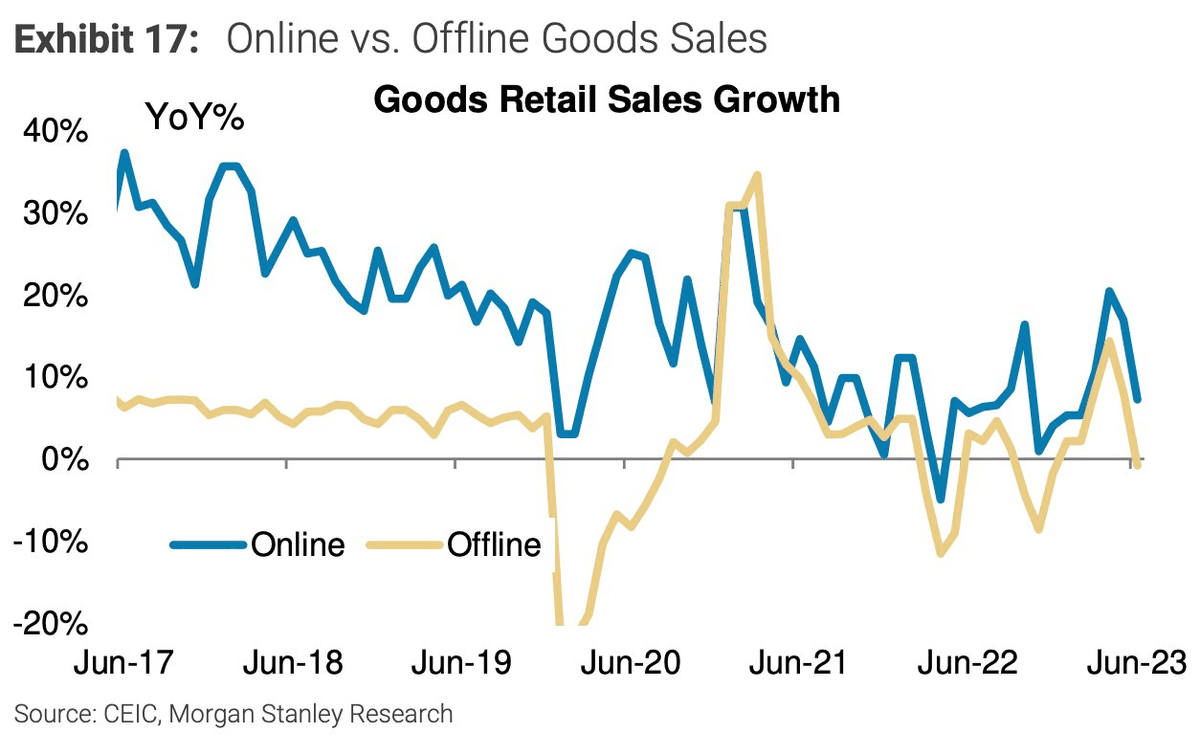

小売りの成長鈍化(オンライン、実店舗共に)。

✅㌽:大統領選

候補者の年齢

登録有権者65〜32%は、ジョーバイデンが高齢で今後4年間の任期を効果的に務めることができないと考えています。 大統領として。共和党( 90-8%)と無所属( 69-28%)はバイデンが高齢すぎると思いますが 民主党の57〜41%は、バイデンは大統領として4年間の任期を効果的に務めるには年を取りすぎていないと考えています。

登録有権者59〜36%は、ドナルドトランプは別の4人に効果的にサービスを提供するには古すぎないと考えています 大統領としての任期。共和党( 85-15%)と無所属( 55-39%)はトランプはそうではないと考えている 古すぎる、51〜42%の民主党員はトランプが古すぎて別の4年間の任期を効果的に務めることができないと考えている 大統領。

ジョーバイデンが高齢

債務限度額

米国-メキシコ国境

最高裁判所と正義のクラレンストーマス

✅㌽:金融信用問題

✅㌽:利上げ停止後「インフレ期」

利上げ停止後、むしろ株は売られることの方が多かった。平均すると3カ月後には5%、6カ月後に4%それぞれ下落した。米消費者物価指数(CPI)上昇率は昨年6月、前年同月比9%超と81年以来の高水準

㌽:ムーディーズダウングレード11地域銀行

・米国ジオンズ

・ウエスタンアライアンス

・U.S Bancorp

・Bank of Hawaii

・First Republic Bank 預金流出で49%急落

果たして利下げで、景気は上向くのか?

米国の過去30年の利下げの歴史をひもとくと、景気後退を回避した予防的利下げは、1995年と98年の2回ある。いずれもグリーンスパン議長の時代だ。

過去FRB利下げ局面で「株価」はどうなった?「景気後退」は?

過去30年間で5回利下げが行われており、うち2回は株価が大きく下落も、うち3回は2年後も上昇。

㌽:政策金利の推移

詳しくは📒ノートでどうぞ。

㌽:FF金利の高騰で、MMF現金が流れ込んでいる。

📓インフレ, 景気後退から資産を守る

英国のインフレは2桁の–で現在10.4%。ただし最近の予算で発表されたエネルギー価格保証’ EPG (の延長と卸売エネルギー価格の下落により、2023年第2四半期に大幅に低下すると予想。

OPECプラスの追加減産により原油価格が大幅上昇した。原油価格の上昇は、インフレ上昇を通じてECBの一段の金融引き締め。

原油価格の上昇、ECB高官の発言、先週末のユーロ圏経済指標はECBの金融引き締め継続を示唆。

👥FOMCが重視

ベージュブック、5月FOMCでの追加利上げを妨げず

[流動性]がキーワード

■5月米地区連銀経済報告(ベージュブック)

*金融混乱後も経済活動、景気先行き、ほぼ横ばい

*消費横ばい、旅行関連は強い

*全般的な物価は緩やかに上昇。住宅価格や賃貸は過去最高水準で安定

*金融:

NY地区:金融状況は劇的に悪化

SF地区:貸付がかなり減少

STルイス地区:金融状況は安定

フィラデルフィア地区:貸付は緩やかに拡大

アトランタ地区:銀行の大規模な資金流出は見られない

📓 米国 相場需給

決算シーズ前に株価は上がる、2009年以来の上昇か。

企業の自社株買いが昨年も急騰したがまだ買戻しは続いている…ということは買い支え。

https://note.com/matt2cents/n/n5ae02dfbf4ce

📷S&P500 過去の利下げ局面暴落率

1970年2月 −20%

1974年6月 −30%

1981年3月 −27%

2000年11月 −46%

2007年6月 −57%

2020年2月 −34%

下落相場の長さは、

1974年:日本中でトイレットペーパーがなくなっ。1973年の出来事で、いわゆる第一次オイルショック。

2001年のITショック

2008年のリーマンショック

に続いて最長260日以上の下落。

㌽:決算

自社株買いは8月お盆から再開。

2023年Q2はやはり売り上げ、利益ともに予想より低調。

大型テックととそ例外のSP500のPER比較

注目は金曜日のエルメスとシェブロン

✅7/24現在 の結果

ダウ平均構成銘柄では業績速報で1株利益が市場予想を上回ったシェブロン[CVX]が2%近く上げたほか、ゴールドマン・サックス[GS]とJPモルガン・チェース[JPM]、ボーイング[BA]も2%近く上昇しています。また、ホーム・デポ[HD]とトラベラーズ[TRV]も1%以上上げています。一方でメルク[MRK]とアメリカン・エキスプレス[AXP]、インテル[INTC]、セールスフォース[CRM]が1%以上下げています。ダウ平均構成銘柄以外では、玩具のマテル[MAT]が2%近く上げました。バービー人形の実写版映画「バービー」が好調な滑り出しとなったことで関連商品やライセンス収入の増加を期待した買いが。さらに押し目買いが入りテスラ[TSLA]が3%を超える上昇。

✅EPSの予想

$MSFTや$AMZNなど、まだ決算を予定していない企業がまだたくさんあるため、来週以降はすぐに埋まってしまうでしょうが、ここではこの決算シーズンに予想されることの概要を示します。

✅日米欧のEPS

✅Q2のEPS一株利益

Russell 100 Q2のEPS決算カレンダー

✅NASDAQ100の特別リバランス

大型ハイテク株の影響力を縮小のためリバランス 7/24

ウェート再配分で過度な集中に対処

指数最大構成銘柄群の割合の基準値を超えたのでリバランス

指数構成比率4.5%以上占める大型で48%を超えたらウェート下げる

MSFT,APPL,GOOG,NVDA,AMZN,TSLAですでに50%⇒40%減らす

QQQ,TQQQ,TECL,FNNGが下がる

週明け7/24(月)に実施予定。

ウェイト減少(ここは事前に発表)

$AAPL 12.06%⇒11.50%

$MSFT 12.74%⇒9.80%

$GOOGL 7.61%⇒5.70%

$AMZN 6.91%⇒5.30%

$NVDA 7.28%⇒4.30%

$META 4.46%⇒3.70%

$TSLA 4.44%⇒3.40%

増加 銘柄

$AVGO 2.36%⇒3.00%

$PEP 1.65%⇒2.10%

$COST 1.58%⇒2.00%

$ADBE 1.49%⇒1.90%

$CSCO 1.34%⇒1.70%

$NFLX 1.26%⇒1.60%

$AMD 1.18%⇒1.50%

$CMCSA 1.10%⇒1.40%

$TMUS 1.11%⇒1.40%

$TXN 1.02%⇒1.30%

その他、 $INTC $HON $QCOM $INTU $ISRG $AMGN $AMAT $SBUX etc

短期的にはETFやファンドの売りが必然的に発生するため、ボラティリティが増加する可能性が高いです。

ナスダック100指数はバブルなのか?No いいえ。

CTIグループのナスダック指数のCAPEレシオ(景気循環調整後の株価収益率)は46倍で、2000年ITバブル時は113倍、日本の1990年バブル時は83倍を大きく下回っている。

結論、大型成長株の既存は保持。株価弱含みで下値買い増しチャンス。

✅自社株買いが好調

6月末までは自社株買いが支えるか。

2023年Q1(2022年末)S&P500の売り上げと、一株当たり利益EPSは順調に上振れ。昨年大幅下落テックなどは、利益転換で勇み足で上昇基調。

2023年度のEPS(1株利益)予想は7月決算まで下落、10月決算横ばい。12月上昇か。仕込みは10月決算前後。

ポジティブ・サプライズ比率(S&P 500 企業と欧州600社)の利益率は2022年から回復中。

前年日で観るとマイナス。2Qから3Qまでが低調予定。

Q3(4月ー9月)のボトムを先読みして仕込む。4Q発表の12月で遅すぎる。

基本セクターはこちら↓

・FAMG+TM

・NASDAQ100

・DJI大型

次の7月決算までに仕込むセクターはこちら↓

・エネルギー企業

・不動産

・通信

・工業

今季決算からみる強いセクターは↓

・テック

・一般消費財

・公共

弱いセクターは↓

・エネルギー企業

・不動産

・通信

・工業

・ヘルスケア

✅日本の決算

㌽:マネーフロー

主要なハイライト:

✅資産別のマネーフロー

✅グローバルなマネーフロー

欧州のMMF現金ポジションが減った。どこに向かったか?

機関投資家の買いポジションが減って、個人投資家のオプションコール(買い)が増えた。

アセットマネージャ(機関投資家)のポジションが上がってきた。

※株とレバレッジ(オプション)含む

個人投資家の買いが増えた。

米国の先物市場買いポジションが増えた。

システマティック株のポジションも増えた。

✅マクロ・リスク資産と成長&ポリシーへのマネーフロー

✅米国証券の日毎のマネーフロー

✅新興国の金利政策が下落

✅FAAMG 買いポジションがピークへ

㌽:強気相場

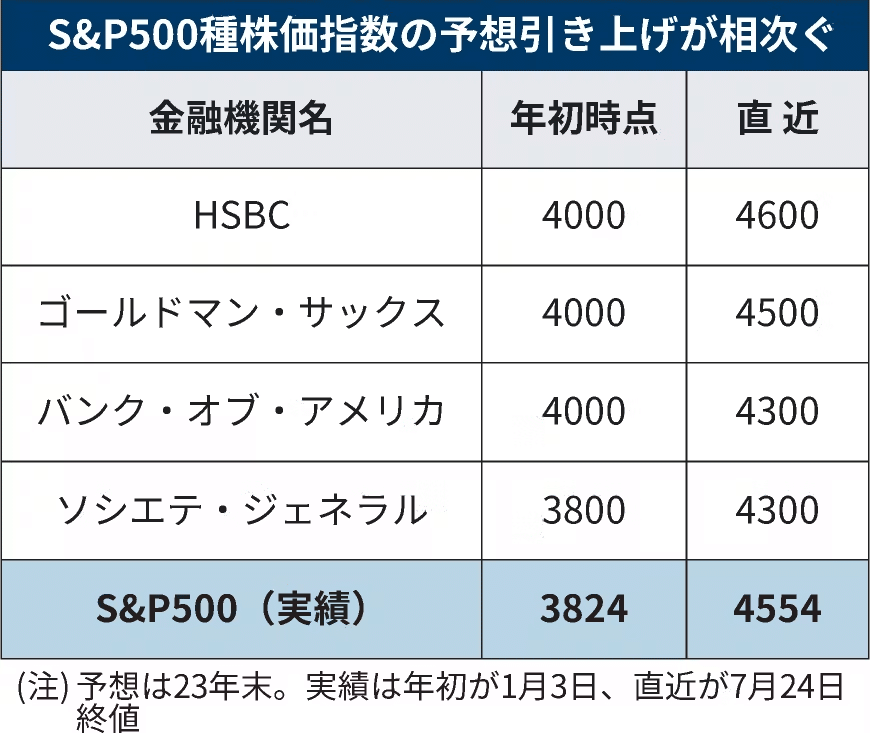

投資家にとって頼りになる心強い歴史がある。ブルームバーグの集計データによれば、S&P500種が年前半に好調だった場合、残り半年も堅調に推移する傾向が見られる点だ。

カーソン・グループのチーフ市場ストラテジスト、ライアン・デトリック氏によれば、1950年代初頭以降のデータでは、S&P500種が年前半に10%超値上がりした場合、年後半の上昇率は中央値で10%だった。

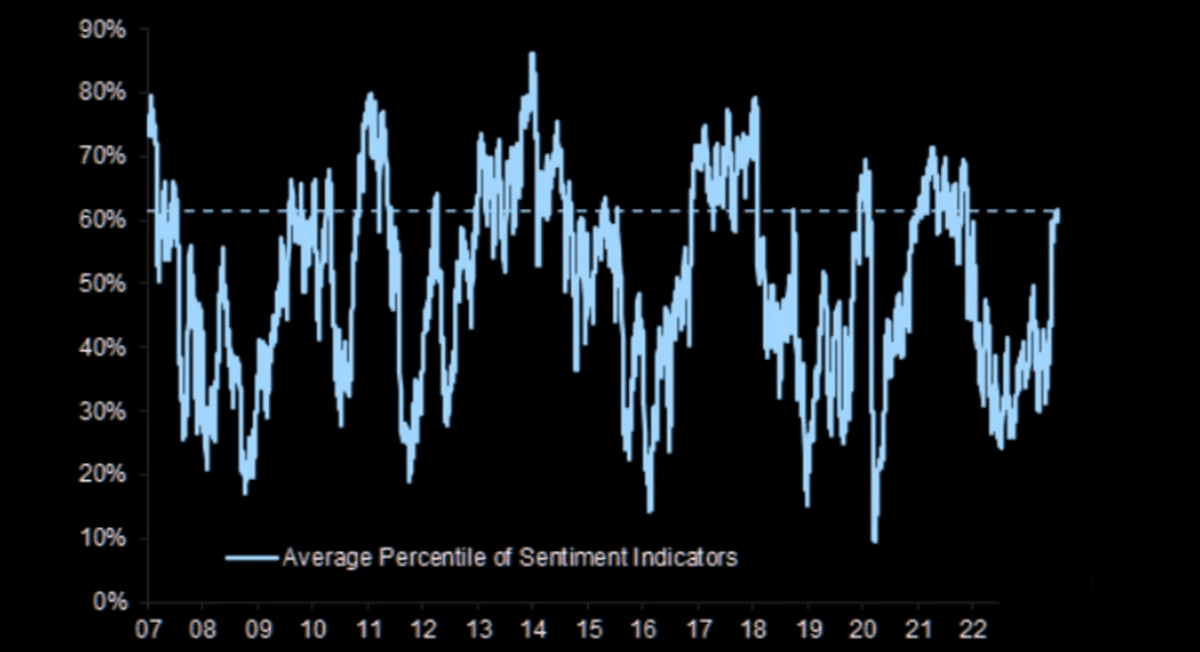

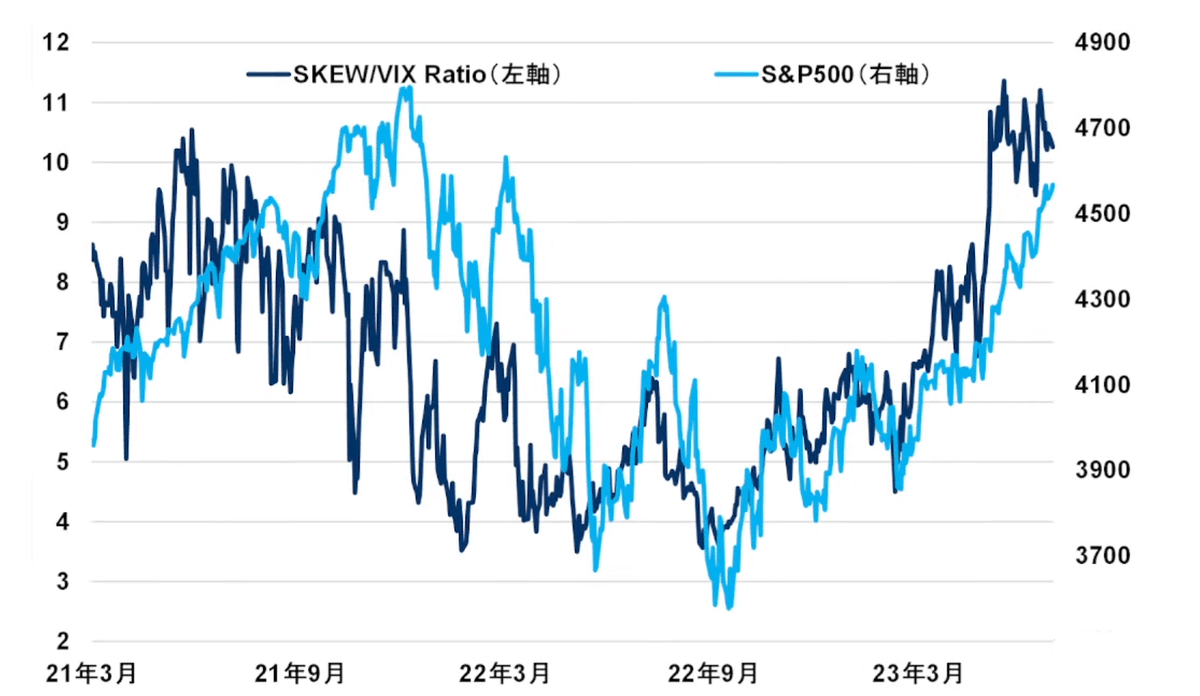

㌽:ウォール街のセンチメント

✅センチメント

VIX通常ではない。

買いセンチメントはまだ高い

㌽:国別の市場の強さ

✅韓国の半導体セクターがボトムから回復

✅各国指数6月の国別強さ

世界74か国のリターン (円換算)

全世界 +6.6%

先進国 +7.9%

エマージング国 +5.3%

ヨーロッパ +6.6%

アジア +6.0%

BRICs +6.8%

→ 世界地図で見る株式リターン

世界45か国のPER

全世界 17.6倍

先進国 18.5倍

エマージング国 11.8倍

ヨーロッパ 13.4倍

アジア 13.6倍

BRICs 12.0倍

主要資産のリターン (円換算)

日本株式 +7.5%

外国株式 +8.0%

日本債券 +0.3%

外国債券 +3.8%

日本不動産 -0.6%

外国不動産 +7.4%

コモディティ -0.6%

✅主要国の指数

米国S&P500は上位15社がダントツ。欧州はやや上位企業が優位。一方日経TOPIXと上位企業はおなじ。アジアは圧倒的に大型アジア株と日経に偏重。

✅74か国 リターン とPER (円換算)

全世界 +1.3% 17.3倍

先進国 +1.4% 18.3倍

エマージング国 +0.7% 11.5倍

ヨーロッパ -3.5% 14.4倍

アジア +1.4% 13.5倍

BRICs -2.2% 11.3倍

✅資産 リターン (円換算)

日本株式 +3.6%

外国株式 +1.2%

日本債券 -0.1%

外国債券 +2.7%

日本不動産 +0.6%

外国不動産 +1.6%

コモディティ -3.4%

円(対米ドル) +2.3%

㌽:アノマリー

㌽:セクター別の強さ

ナスダックのスペシャルリバランス中。

今週、ナスダックは「特別リバランス」を実施する。 今年はいくつかのハイテク株が非常に注目を集め、市場を牽引した。 ナスダックの上位 10 銘柄は現在、指数全体の 62% を反映しています。 リバランス後は50%まで下がります。

S&P500の(割高)大型以外が出遅れ上昇開始

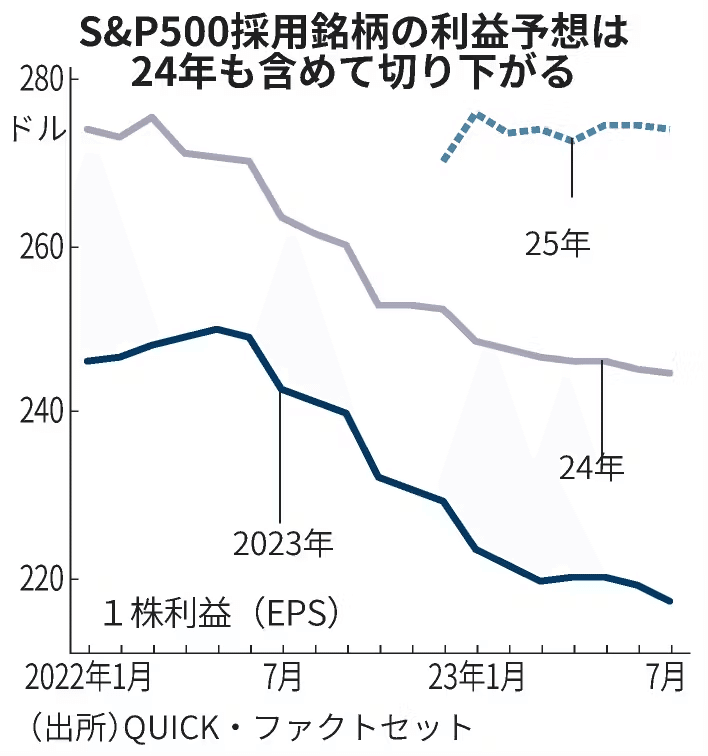

最近の株価の上昇は、企業の収益予想の拡大が主な要因です。S&P500指数の将来の株価収益率(PER)は、現在の約20倍で、過去10年間の平均の18倍を大きく上回っています。S&P500に含まれる企業の今年の1株利益(EPS)予想は、現時点で216ドルですが、昨年末の228ドルから5%減少しています。来年の予想では、今年初めから3%減少して244ドルになる見込みですが、利益予想は予想されたほど低くありません。また、米国の金融引き締めを開始しても、米国の経済は堅調であり、労働市場も安定しているという予想外の状況もありました。7月の米国の購買担当者景気指数(PMI)は、市場予想を上回る製造業の景況感を示しています。

ラッセル小型株も歴史的な割安

ドル建てS&P500と円建てでは、⁺9.2%もリターンが違う

✅注目セクター

ヘルスケアがボトムか?

セクター強弱

S&P500の騰落率はすでに439社が上昇トレンドに入った。

✅エネルギーセクター(シェブロン)

シェブロン、2023年第2四半期の業績を発表 - 報告利益は60億ドル - パーミアンの生産量が過去最高を記録、前年同期比11%増 前年比で半分程度の利益やフリーキャッシュフロー 設備投資は前年よりも増やしている さらに財務は健全になった。

✅GE

アップル・メタ・テスラより熱いGE株、なぜ好調か 事業3分割を進める中で、株価は1年前の2倍以上に上昇

㌽:神様バフェット特集

バフェットは日本の金融株を狙うのか?

米国の株式市場の今後10年の見通しは、過去10年と同じではなくリターンは低下する可能性が高い。

結論:米国株以外の商品(新興国、先進国、債券)などを組み入れる。

過去10年間の米国株の7.5%アウトパフォーマンスの要因の内訳は、こちら。

バリュエーションの拡大(+3.3%)

米国企業の利益成長(+3.2%)

為替の影響(+2.1%)

㌽:半導体特集

ファンセミ講座開始します!

㌽:株価の動意

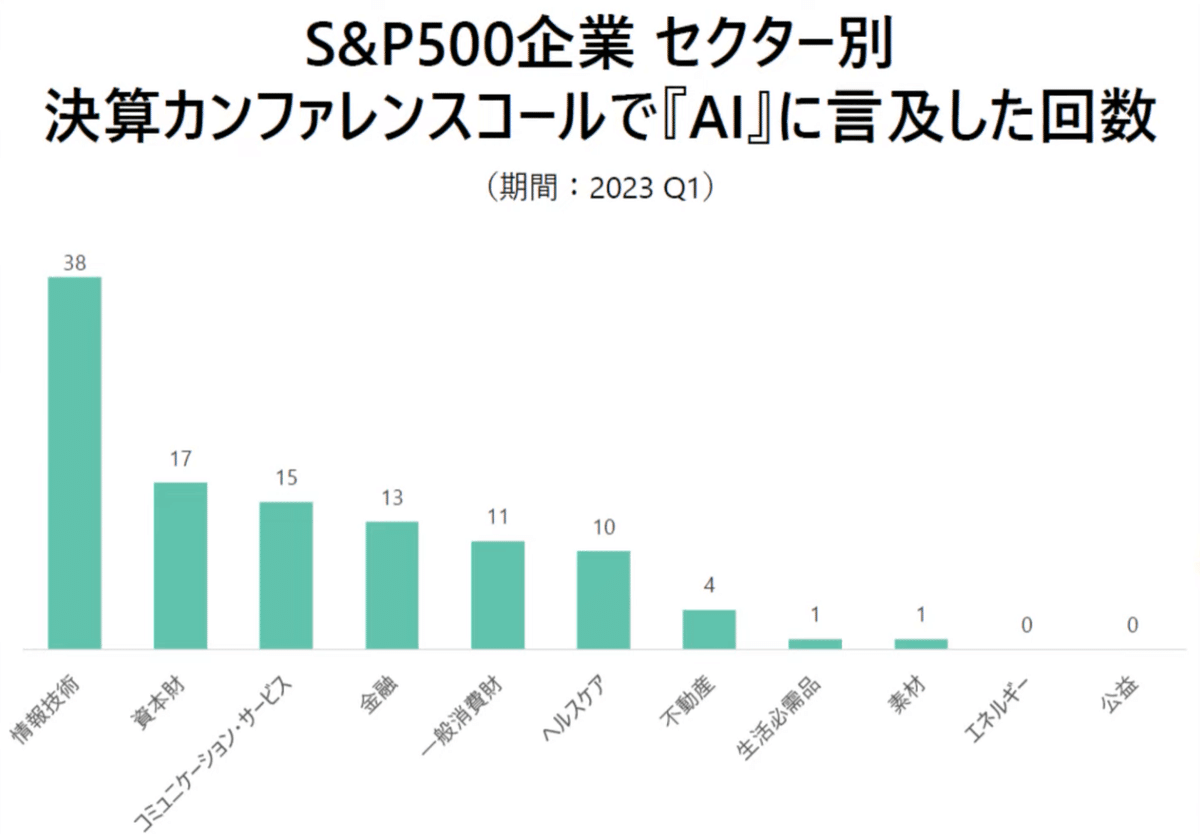

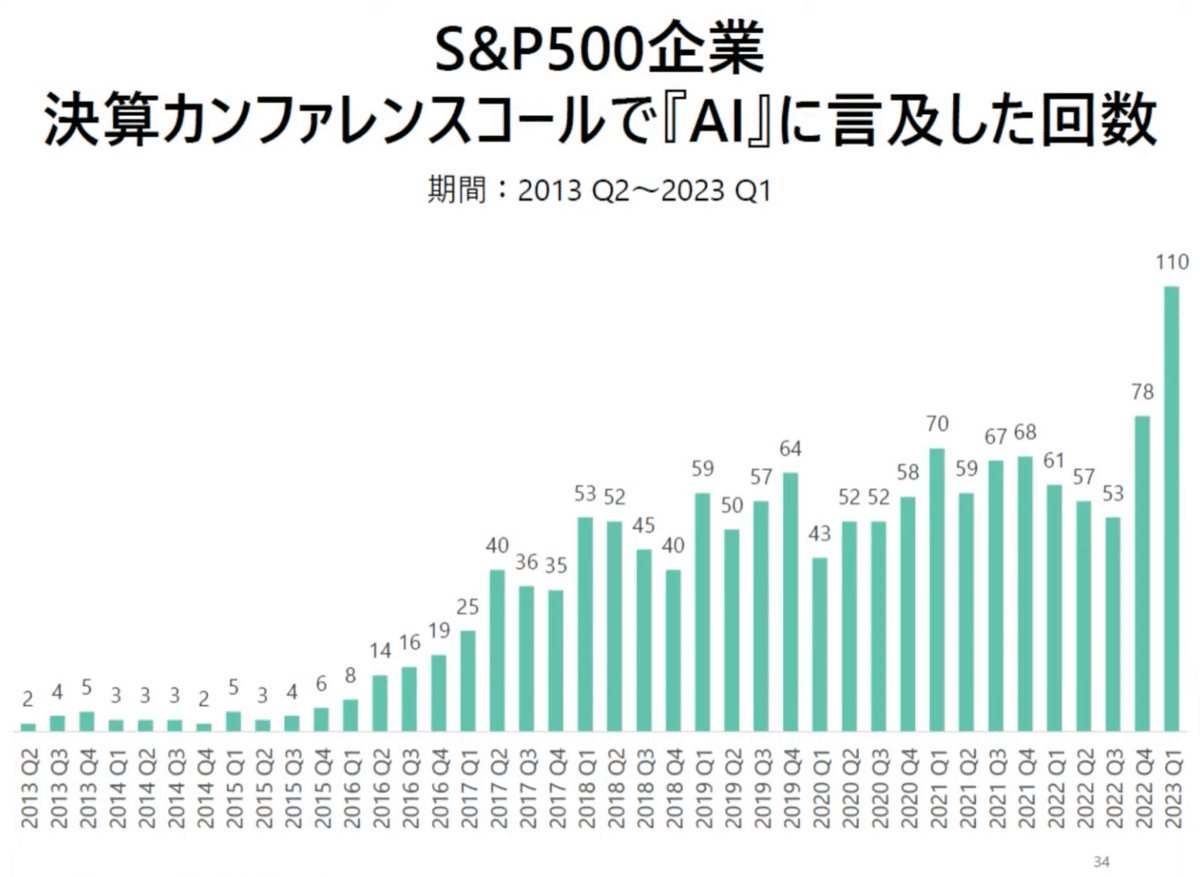

✅ChatGPT と用途

✅7人の侍のリバランス売りで暴落?

バーゲンセール状態。長期ではチャンス。

㌽:株、債券、社債、現金のフロー

マクロ運用、リスクパリティ(Risk Parity)運用の、ポートフォリオが優勢。この運用方法は占める各資産のリスクの割合が均等になるように分散して保有することで、リスクを低減させる運用手法。

昨年は60:40法則が無効。一方2023年はコモディティ以外は平常時に戻りつつある。

・株式

・債券

・コモディティ

・ドル資産等

㌽:MMF、現金比率急上昇も一部債券と新興国へ。

㌽:株高、債券売りトレンドは続いているが

✅株と債券のバランス

昨年の異常事態から、ようやく株偏重だが戻った。

国債利回りはさらに上昇し、2年物T利回りは11.4ベーシスポイント上昇して5.02%、5年物T利回りは15.6ベーシスポイント低下して4.38%、10年物T利回りは10.4ベーシスポイント上昇して4.05%となった。今日はカーブ全体にわたって前払い率が高くなっています。

📓日本相場の流れ

✅先週までの株価のまとめ

・今後の予想:

買い主役の「売転換」に注意海外投資家の買枠限度が4兆円半ば、証券の自己も2兆円が限度と思われる。今後、この買い主役が「売転換」してきた場合のリスク。

YCC見直しへプレッシャーで10年国債が0.5へ近づいている。

✅日経マーケットの割安感

㌽:円安が大きく日経株高に寄与

㌽:リバランス売り

GPIF(年金機構)などが、利益が上がりすぎると資産バランスが崩れる。そのため応じてETF売り、そしてその利確を配当金の支払いに回す。

また、同じく需給面では6月末にかけて世界最大の年金基金の一つであるGPIF(年金積立金管理運用独立行政法人:2022年末の運用規模は全体で約191兆円、国内株式だけで約48兆円)による「リバランス売り」(ポートフォリオの資産配分維持に伴う動き)にも注意しておきたい。

✅東証スタンダード・グロース上場基準に抵触の68社リスト

東京証券取引所のスタンダード・グロース市場に上場する企業のうち、少なくとも68社が今年1月から6月末までに新たに上場維持基準に抵触し、計画書を提出したことが東洋経済の集計でわかった。

✅有望視されるセクターは

日本銀行によると、6月の国内企業物価指数は前年同月比4.1%上昇し、2年3カ月連続のプラスとなった。また、企業向けサービス価格指数も2年7カ月連続のプラスで推移しており、企業間取引においてもコストの価格転嫁が進んでいることがわかった。

企業向けモノやサービスの価格動向が注目されています。特に情報通信機器の価格は5.6%上昇し、電子部品・デバイスも2.7%上回っています。ソフトウェア開発の価格も0.1ポイント増加し、投資額も前年比10.9%増加しています。大企業の販売価格DIも大幅に上昇しており、今秋にかけて値上げ傾向が強まる可能性が高まっています。企業のデジタル化投資は止まることなく進んでおり、IT分野では売り手主導の価格形成が続くでしょう。読者にとって価格動向は重要な情報です。

システム開発などBtoB銘柄の主役が機関投資家など大口投資家が好む超大型銘柄への投資マネー流入か?

NTTデータグループ(9613)

野村総合研究所(4307)

日本オラクル(4716)

大塚商会(4768)

㌽:外国人投資家 投資続く

外国人投資家の売買と株価の関係性は連動している

東証が月次ベースで公表している投資部門別の売買動向を使って、外国人の売買差額と日経平均の騰落率を比べてみます。買い越しなら売買差額はプラス、反対に売り越しだとマイナスになります。

「米投資家など世界の投資家は(テック株偏重の)『米国以外』の投資先を探しており、今のところマネーは欧州に流れている。中国の資産を買うのは地政学的なリスクから難しく、中国とのつながりから新興国にも流入していない。日本への関心は高く、待ち構えているのはYCC(イールドカーブ・コントロール、長短金利操作)の終了だ。(政策でゆがんだ市場が正常化すれば)日本の株式市場にはかなりの資金流入があるだろう」

米投資家にとって、ドルをベースに運用する投資家は、活況を呈している日本の株式市場に投資する際、為替リスクをヘッジすることでより多くの利益を享受することができる。彼らは需要の高いドルを円に交換することで得られる利回り(3カ月年率)は5.8%で、これは2000年以降の最高水準に近い。さらに、日本の通貨で株を買えば、東証株価指数(TOPIX)が提供する2.3%の配当利回りも手に入る。

㌽:自社株買い9兆円、最高へ

▽キャノンの自社株買い500億円 今期2度目

▽三菱商事、KDDIが3000億円、

▽ソニーグループ、ホンダが2000億円

▽東急、CBで600億円調達 持ち合い解消へ自社株買い

▽ニデックの配当・自社株買い、分配超過額288億円 外部調査委(日経)

年初来株への買いポジションが急激に増えて一服。売りポジションは上昇中。

㌽:4月植田日銀総裁が決定

参院可決 4月9日就任、10年ぶり交代。

次期日銀総裁 経済学者の植田和男氏(71)

副総裁 前金融庁長官の氷見野良三氏(62)

副総裁 日銀理事の内田真一氏(60)

3メガ銀のPBRはMUFGが0.67倍、三井住友FGが0.61倍、みずほFGが0.58倍で、ともに1倍以上に達するにはかなりの余地がある。

多くの経済学者は、今年度の中央銀行のインフレ予測が低すぎ、日銀が7月に四半期ごとの予測を発表するときに急上昇する必要があることに。それはその時政策微調整YCC見直しの理由を提供するかもしれない.

㌽:市況

PBRが1倍を割れている銘柄は、東証プライム市場のおおむね半数程度

足元の収益率(ROE)が低く、長期的な成長期待(PER)にも乏しい

会計上、海外子会社などの外貨建て利益の円換算額が水膨れして、最終利益が押し上げられるという面

継続的にPBRが1倍を割れている会社に対しては、改善に向けた方針や具体的な取組などの開示

今季クロテン(黒字転換)は、運輸、大手銀行、通信、商社、保険、重工など。

㌽:日本 相場観

銘柄を見極める眼力がますます重要

8月の閑散期・軟調/下落で狙いたい長期投資。

8月相場は低迷――。これが市場の大方の見方だ。何しろ海外投資家は昨年まで9年連続で8月は「売り越し」(現物)。今世紀に入ってからの8月騰落率は7勝11敗と勝率は38.8%にすぎない。

27日午前の東京株式市場で日経平均株価は小幅に反発し、前引けは前日比61円13銭(0.19%)高の3万2729円47銭だった。28日に日銀の金融政策決定会合の結果が発表されるため、売り建てしていた銘柄を買い戻す動きが見られた。アドバンテストは一時前日比5.3%安の1万9090円まで売られ、純利益の減少発表により売りを促したが、半導体関連には期待があり、売り一巡後に下げ幅を縮めた。一方、カプコンは株式分割後の上場来高値を更新し、新作ゲームの売れ行きが好調で純利益を押し上げた。大和証券は日本株全体の持ち高が一服し、業績の好調な銘柄を狙う展開と予想するが、投資家の見通しはそれほど高くはない。企業業績が今後の日本株を動かす主要要素となり、米国景気や米国の金利動向は順位を下げた。日銀は金融緩和策を維持する見方が優勢で、ECB理事会の結果発表も控えているため、商いは盛り上がりに欠けると予想される。銘柄を見極める眼力がますます重要になるだろう。

夏にかけて市場資金の流動性が低下する際の下落に中しながら。

株のけん引役は「外国人」with バフェットさん

米国が金融を引き締めるなか日本は金融緩和を続けている

新型コロナウイルス規制の緩和を受けた内需拡大

企業経営者の積極的な値上げを追加の好材料

円安、ドル高

夏枯れ相場 で低迷銘柄は狙い

アナリストのTOPIX構成銘柄を対象とする業績予想の傾向を示す「リビジョン・インデックス」

2023年度の純利益は前年度比で1.7%増を見込(6月8日時点)

緩やかながらも増益傾向は続く

新年度入り後、やや期待先行で上昇してきた日経平均やTOPIXですが、この先、業績予想の上方修正の動きが企業に広がれば、株高の基調はより強いものになると思われます。

インデックスの上昇は、業績予想を上方修正した銘柄の割合が増えたことを示し、インデックスの低下は、下方修正した銘柄の割合が増えたことを示します。これをみると、直近では、上方修正の割合が増えつつある様子がうかがえます。

㌽:日本 トレンド

◎半導体:工場「建設ラッシュ」の追い風が

◎商社:株価は過去最高値。TOPIXの20%高を上回る。割安銘柄としてさらに10-30%ベンチマークを上回る可能性。

◎DX銘柄:やや好調続行

◎GX銘柄:公共投資、好調続行

▲エネルギー銘柄:2023年は好調から中立へ軟調.

〇電気・半導体銘柄:リセッション影響、但し個別好調.

▲機械銘柄:中国ゼロコロナ緩和で緩やかな上昇 .

▲小売銘柄:内需、インバウンド、リベンジ&まちまち。 薬局, 百貨店

◎素材/科学銘柄:半導体で戻り上昇 .

〇自動車銘柄:半導体不足で前半不調. 円高120円までならGood

〇鉄鋼・非鉄銘柄:銅・ニッケル、部品需要クリーンエネ注目.

㌽:日本トレンド2

春先からのテーマそれは不動産と建築

TOPIX不動産業指数は今年に入りほぼ横ばい。株価純資産倍率(PBR)は0.9倍と、10年間の平均の1.4倍を下回っている

日本の不動産セクターは大きな好機が見込める分野の1つ。

日銀が長短金利操作の運用を一部見直し、許容変動幅を拡大した昨年12月の予想外の決定に、今後の総裁交代も相まって、株式市場の見通しが一変。投資家が金利上昇の可能性に身構える中、セクターのパフォーマンスに乖離(かいり)が生じた。バッジャー氏は金融セクターについて、12月以来TOPIXをアウトパフォームしているが、バリュエーションがなお低いことを踏まえると、引き続き恩恵を受ける。

㌽:金融株

広範なTOPIXは同じ期間に約5%上昇し、サブ指数のTOPIX銀行業指数は10%近く上げている。銀行業指数のPBRはなお0.6倍にとどまる。

パナソニックホールディングス

三井住友フィナンシャルグループ

三菱地所

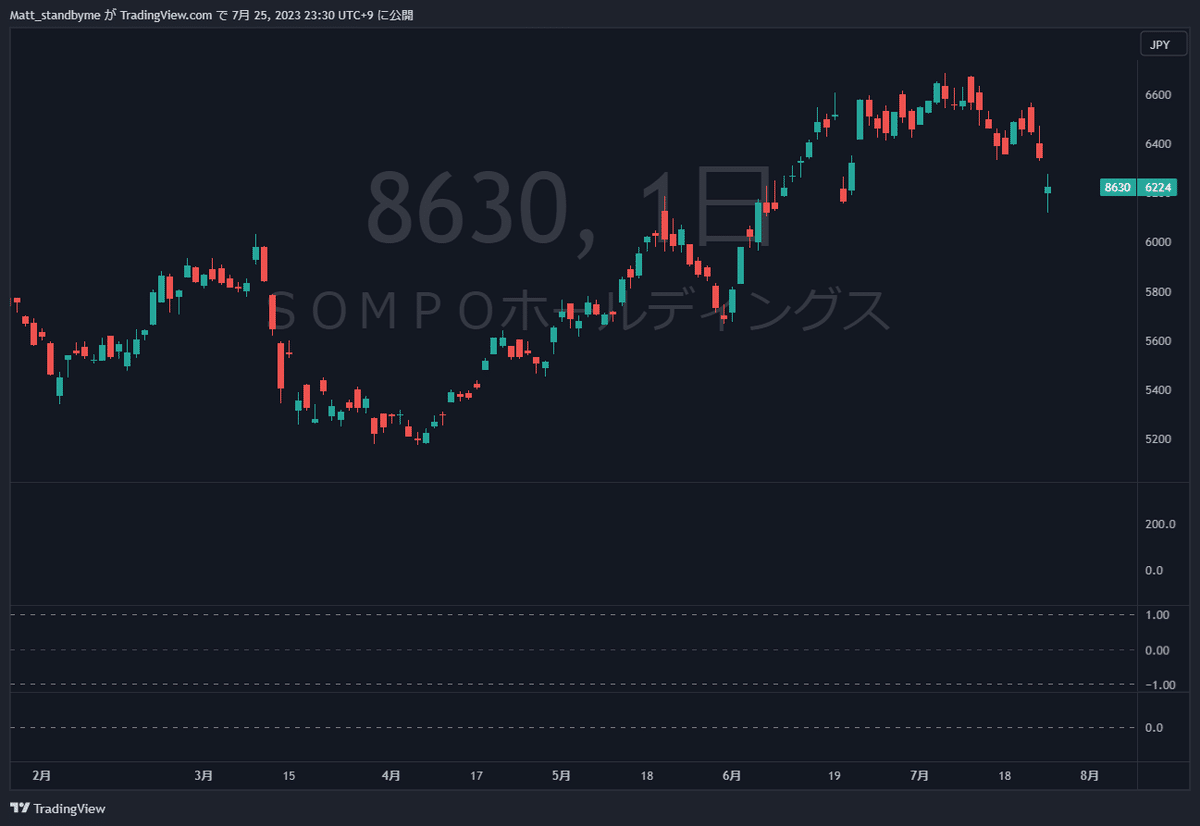

ビックモーター事件の余波で売り込まれている損保

損害額や不正関与は不明だが、押し安値を狙えるチャンス!

㌽:リバウンド・リユース 戻り歩調テーマ

2020年のコロナショックで暴落した銘柄。内需株の上値余地が意識されている。新型コロナウイルス禍からの経済再開や水際対策の緩和で業績改善が見込める。

㌽:内需

内需では、紙・パルプ、子育て、電力、電鉄と小売り、医薬品が強い。

1) 鉄道:電鉄:東部 東急 近鉄 JR東日本

2) 物流:徐々に回復

3) 空運:景気敏感。下がった際に押し目。

4) 海運:ボトム形成中。

5) 小売り:スーパー、コンビニ、ディスカウント、ドラックストア

㌽海運:20フィートコンテナ相当ではサプライチェーン問題はなくなった。

㌽:半導体

日本政府、半導体製造装置23品目を輸出規制

日米欧がG7で対中国、対ロシア規制に半導体外交を利用

日本の半導体セクターに10兆円の公共投資がはじまる

SOX半導体指数の年初来の急騰は目を見張る。

実際に千歳に世界最深ん2nm工場は意欲的に建設されるが、過去の経験では箱もの工場は成功しても、以下の過去の失敗含め人材、技術、定着への課題は山積。

あうまでセクターローテーションの一環として半導体セクターはとらえる。

第一に、自前主義に固執。 ルネサス、富士通 敗退。

第二に、80年代のメモリーの成功体験に固執。NEC、東芝敗退

メモリ価格の上下について行けなかった。台湾はOK

日本半導体企業の復活の呪文 ”技術覇権と国家安全保障”

きっかけは、米国のバイデン政権が描いた半導体の国際連携構想。その米国が繰り出す“最強カード”こそ、米国主導の国際連携だと言えるかもしれない。中国を排除した半導体サプライチェーンを構築する枠組み「チップ4」には、米国、日本、韓国、台湾が参加。ここに、華々しく四カ国連合が結成されることになった。

ソニーグループ6758:半導体の雄

ジャパンマテリア 6055:類を見ない半導体工場の新設ラッシュ

キオクシアホールディングス : パワー半導体の連合

東京エレクトロン 8035:世界屈指の製造装置

信越化学 4063:純度命のシリコン生成

アバールデータ 6918:特別利益2.8倍 株価2.5倍

CHIPSプラス法を呼び水に、大型投資相次ぐ

㌽:円高

輸入関連のエネルギー・電力と飼料、商事。

・商社:三菱商事

・電力:東京電力

・エネルギー:コスモエネルギーホールディングス<5021>油精製元売

・鉄鉱石や紙・パルプなどの原材料、大豆やトウモロコシ

・中部飼料<2053> 三井製糖<2109>

小売りはPOSデータの購買価格として単価が上がっている。

東京電力ホールディングス

㌽:トレンド3

■年初来高値水準も好需給が低PER・PBR修正

自己株式の取得と消却を同時発表した銘柄のうち想定の取得価格が、足元の株価を上回っている森永製菓と類似している銘柄は、コード番号順。

<1925>大和ハウス工業

<2768>双日

<4204>積水化学工業

<4547>キッセイ薬品工業

<6676>メルコホールディングス

<6804>ホシデン

<7309>シマノ

<7575>日本ライフライン

<8604>野村ホールディングス

このうち大和ハウス、ホシデン、日本ライフラインが前週末12日に年初来高値を更新し、年初来高値水準にいる銘柄も多いが、投資採算的に低PER・PBRで配当利回りも市場平均を上回っている。

そのほか低PER・PBR株では積水ハウス<1928>(東証プライム)、ライト工業<1926>(東証プライム)、トーカロ<3433>(東証プライム)、ニッポン高度紙<3891>(東証スタンダード)、クレハ<4023>(東証プライム)、アマダ<6113>(東証プライム)、メガチップス<6875>(東証プライム)、山一電機<6941>(東証プライム)、スター精密<7718>(東証プライム)、凸版印刷<7911>(東証プライム)、大日本印刷<7912>(東証プライム)、ケーズホールディングス<8282>(東証プライム)なども外せない。

■超割安株

バリュー株物色が継続する中で、好材料が豊富なニッスイ(1332)。

水産大手の(1332)は、バリュー面で魅力があり、中長期的には医薬品原料の拡大も期待されています。2024年3月期の売上高と営業利益の計画も順調であり、純利益も2期連続の最高益更新を見込んでいます。アナリストによれば、養殖事業の営業利益も順調に伸びており、水産セグメントの利益の半分近くを稼いでいます。特に100%完全養殖を実現したブリが稼ぎ頭であり、南米サーモンの生存率も改善する見込みです。

マルハニチロ(1333)

三菱商事(8058)と2022年10月、富山県入善町にサーモンの陸上養殖事業を行う合弁会社アトランドを設立した。

2500トン規模の陸上養殖施設を建設、2025年度の稼働、2027年度の初出荷を目指す。養殖場で使用する水は、黒部川の伏流水と富山湾の海洋深層水(水深384メートルから汲み上げ)を活用する。

NTT(9432)

傘下のNTT東日本とNTT西日本は、宮崎県都農町と岡山理科大学とともに2022年12月、多分野連携に関する協定書を締結、第1弾としてICTを活用した陸上養殖プロジェクトに取り組む。

具体的には、ハタ科世界最大級のタマカイと高級魚クエを掛け合わせた新魚種「タマクエ」の完全閉鎖循環式スマート陸上養殖プラントを建設、約80トン規模で2025年以降の本格生産を目指す。

日揮ホールディングス(1963)

日揮グループのエンジニアリング技術力を活かし、福島県浪江町に陸上養殖実証事業の新会社、かもめミライ水産が設立されました。同社は閉鎖循環式陸上養殖システムの1つとして、生産環境をセンサーや画像で可視化し、収集したデータをAIで解析しながら生産支援を行う統合環境制御システムの開発に取り組んでいます。

実証プラントでは、まずはサバを対象として2024年から本格生産を開始、その後サバ以外の魚種にも広げていくという。

■常連株の大手商社株はバフェット買い増しのダブル効果で地銀株は陰の極対応妙味

大手商社株は、自己株式の取得と消却の同時発表の常連株で、今年2月に続きこの5月に丸紅<8002>(東証プライム)が、300億円、住友商事<8053>(東証プライム)が200億円、三菱商事<8058>(東証プライム)が3000億円の自己株式取得枠を設定し消却予定日をそれぞれ8月25日、7月24日、来年1月31日としている。業績は、いずれも前期の過去最高純益からの2ケタ減益を見込んでいるが、配当は住友商事、三菱商事が増配、丸紅が高配当継続を予定しており、米国の著名投資家のウオーレン・バフェットの買い増しに続くダブルの好需給要因となる。

㌽:トレンド4

■JPX150 新指数

ウエイトは電機・精密や情報通信・サービスが大きい

JPXプライム150指数が7月より算出開始

新指数「JPXプライム150指数」の骨子が日本取引所グループ傘下のJPX総研から公表されました。この指数は、東証プライム市場に上場する時価総額上位500銘柄の中

(1)ROE(自己資本利益率)から株主資本コスト(株式による資金の調達コスト)を引いた「エクイティスプレッド」の上位75社、

(2)PBR(株価純資産倍率)が1倍を超える銘柄のうち時価総額上位75社

以上の2つの基準により銘柄が選定されます。詳細な算出要領は2023年7月3日の算出開始日までに公表される予定です。

https://moneyworld.jp/news/05_00100023_news

上位にはソニーG(6758、ウエート5.6%)、キーエンス(6861、同4.2%)、NTT(9432、同3.3%)

■ 高ROE・高PBRな業種への傾斜が顕著な指数に

野村證券の推定では、高ROE・高PBRの傾向がある電機・精密や情報通信・サービスその他のウエイトがTOPIXと比較して大きく、この2業種だけで推定ウエイトが50.8%となりました。これに対して、銀行や商社・卸売のウエイトはTOPIXと比較して小さくなりました。また銀行や非鉄・鉄鋼、電気・ガスでは組み入れ銘柄なしと推定されました。高ROE・高PBRな業種への傾斜が顕著な指数となりそうです。

■ 連続増配株

■8月のリバランスで大きく銘柄が入れ替わる可能性

リバランス(配分の見直し)は年1回、6月最終営業日の数値をもとに8月に行われます。7月3日の指数算出開始の翌月にリバランスが予定されている点には注意が必要です。リバランス後の構成銘柄を推定すると(2023年3月末時点のIFISコンセンサス予想とPBRを用いて推定)、全体で25銘柄、ウエイトで15.2%程度のリバランスが発生します。株式市場の動向によって銘柄が大きく入れ替わる可能性があることに注意する必要があります。

■良品計画は復活できるのか?小売り上階を占う

最近の第3四半期累計決算は、売上高に相当する営業収益が4367億9700万円で、中国事業の回復などにより営業利益が増加しました。株価も1799円まで上昇し、期待は低いものの改革も進んでいます。ただし、国内衣料の状況は計画を下回っており、目標達成には苦戦しています。株価は2000円を下回っており、3カ月後には再びサプライズがある可能性があります。

📓EUの流れ

ブレグジット(EU圏からの英国離脱)の投票期間依頼のボンド買い。

📓中国の流れ

製造業の減速と消費マインドの弱さが景気の足踏みをもたらした可能性

中国経済が4月に停滞した理由は、製造業の減速と消費マインドの弱さです。政府版PMIという指標を見ると、1〜3月は拡大または縮小の分かれ目である50ポイントを上回っていましたが、4月には再び縮小に戻りました。業況の改善は一時的なものである可能性があり、製造業は世界的な在庫調整の影響を受けていると考えられます。

経済再開の恩恵が想定より早く剥落するリスクが出てきた

輸出と民間消費が想定よりも上振れない限り、中国の経済再開の動きは4-6月期におおむね出尽くし、2023年後半には中国景気の勢いは潜在成長率程度に落ち着くとの見方をしてきました。しかし、4月の経済指標では、輸出と民間消費についてはむしろダウンサイドリスクがあることが明らかとなりました。

投資家の慎重スタンスが高まる流れ

・対外関係の悪化や中国景気の回復遅れが懸念。EU外交トップのボレル副委員長が来週予定していた訪中、中国政府が延期。理由は不明。

・足元、半導体分野米国を中心とした西側諸国と中国の間で、摩擦。

・中国サービス業PMIは53.9となり、市場予想56.2以上に前月の57.1から低下。もっとも、下値を叩くような売りはみられない。

・人民元安の進行が一服するなか、資金流出の警戒感が薄れていることはプラスだ。

・業種別では、ハイテクの下げが目立ち、消費関連も冴えない。半面、レアアース・非鉄は高い。不動産は買われた。

📓💰債券

3か月、2年債の利回りが上昇し、債権価格の下落がどこで止まるかを見つつ、コツコツエントリ。

✅デュレーション(Duration)のチャンス

歴史的な米国債バーゲンセール。弱気シグナルは脱していないが、その後の価格上昇は以下の通り。

✅米国短期債の利回りが債務上限問題の回避

S&Pからの米国債AA+格下げで、下落へ。価格が上がる可能性。長期投資では妙味。

結論: 新しい体制では、金利はより長く高止まりすると見ています。だからこそ、私たちは収入のために債券を好むのです。私たちは非常に短期で質の高い政府発行の債券、エマージング現地通貨建て債券、質の高いクレジットが妙味。

米国の国債利回りがもう上がらない

米国財務省の短期のTBILの発行を控えているの価格が上昇して、利回りが変動。ただし6月末までの現象。

ヘッジ・ショートポジションが歴史的に積みあがっている。買戻しに期待。

㌽:米国債との金利差

金融危機の鎮静化で、日米金利差が縮まり、円キャリートレードの巻き戻しで円高(円買い)も。

㌽:ECB利回り予想

📓💲為替

㌽:環境 米ドルの基本的な背景

FOMC1/4利上げ折り込み完了で、ドル安への傾斜

㌽:ドル USD

アジア取引後、米ドルの5日連勝が危うくなる

それでも、通貨は最近のより深い弱気軌道を回避している

主要な抵抗線は 20 日移動平均線、サポートは 100.82 ~ 101.02 です。

㌽:ドル円

YCC見直し折り込みに対して、ドル買いの逆張り中。

ネットショートしているトレーダーの数は先週から19.92%減少

ネットロングしているトレーダーの数は昨日より11.28%増加し、先週より27.09%増加

㌽:ポンド GBP

結論:GBP/USD 短期は上昇目線、中期では下値抵抗から下目線に転換

㌽:GBP/USD

GBPUSD: 強気圧力は依然として健在

GBP/USDは、6月末からの上昇トレンドラインと6月中旬の高値1.2850を含む、1.2800付近に集中した強力なサポートから反発しました。短期的な上昇圧力を保つには、サポートよりも高い位置を保つ必要がありました。GBP/USDは、木曜日の高値である1.2965を突破する必要があります。月曜日の安値1.2800を下回ると、強気の圧力が弱まり、6月末の安値1.2600に向かう可能性があります。全体的に見ると、上昇のバイアスがあり、数か月以内に1.4200に向かう可能性があります。

㌽:ユーロ EUR

結論:EUR/USDとEUR/JPY 上目線。

ECB金利決定:

欧州中央銀行による25bps利上げ、9月への扉は半開き

データ依存のアプローチが前進のように見えるが、中央銀行は頑固なインフレを懸念

APP ポートフォリオは、予測可能なペースで減少

EUR/USDは1.0840ハンドルを上回る強気な状況を維持し、EUR/GBPは0.8700ハンドル付近で主要な抵抗線に直面

㌽:ユーロドル

㌽:ユーロ円

EUR/JPY ダウンサイド。

㌽:ユーロ/ポンド

私たちが報道を待たずに、EURGBPは最初に下がりましたが、最終的にはいくらか回復しました。パターンでは、0.8560マークでサポートが見つかりました。しかし、0.8700ハンドルの上値抵抗はまだ強いため、上昇は制限される可能性があります。

㌽:ユーロ/ドル

FBBは4分の1ポイント利上げを行った後、米ドルは下落したが、最近のレンジ内で十分に維持し、全体的にはさらなる引き締めの選択肢を残した。パウエル議長の発言は中立的で、立場にコミットしなかった。一方、声明は前回とほぼ同じで、若干のタカ派的傾向が浮き彫りになった。次の会議ではデータに依存し、患者のアプローチを取ることが重要である。米ドルに関してはバランスの取れたトーンが提供されず、劣勢に陥る可能性がある。市場が米国の金利がピークに近いと信じている限り、米ドルへの需要は減退し続ける可能性がある。

㌽:AUD

結論:AUD/USD 植田総裁

ドル/米ドルの価格が上昇し続ける可能性を示唆

ネットショートをしているトレーダーの数は先週から32.67%増加

ネットロングしているトレーダーの数は昨日より24.77%減少

㌽:NZD

植田総裁。ネットショートしているトレーダーの数は先週から20.00%増加

㌽:フラン

結論:短期フラン売り。中期は1.1100で反発も

㌽:リラ

リラ安、金利上昇、株高が続く=インフレ懸念くすぶる

リラは再び急落、史上最安値更新

新体制はリラ相場は市場に任せる、ある意味放置、アルゼンチン化への危惧

政策金利を6.5%引き上げて15%

新中銀総裁は「適時かつ段階的に」さらなる利上げを進めるとした

利上げをトルコ経済界は好感

新財務大臣は合理的な政策に変わると主張、経常収支改善も目標

過大な賃上げはインフレを上昇させる

リラ安の根本要因は続く

ただ最新のエルドアン大統領発言は低金利政策維持

選挙後の金融市場は大変動

選挙後は大幅リラ安、金利急上昇、株急騰

経常赤字続く=リラ安の要因

GSは、リラが1年後に1ドル=28リラまで下落と予想

スウェーデンのNATO加盟を認めるか?

地震でも世銀が成長率見通しを上方修正

今年は建国100周年

📓☮暗号資産

一番のパフォーマンスセクター。いつも通り深押し過ぎずに短期勝負に徹する。プラスマイナス10%を意識したポジション。

https://jp.cointelegraph.com/news/bitbanks-market-analysis-2023-0721

ビットコインの手数料高騰も目先では材料視。

自民党web3PT、仮想通貨取引の税制などに関する提言を公開

北朝鮮が「高度な」サイバー攻撃、22年は過去最高の暗号資産1320億円以上窃取

BTCの手数料の移動平均線90MAと年平均を宇和抜けている状況から、からみると需要は増加

㌽:BTC

📓🌐グローバル市場 & 👥新興国&フロンティア市場(FM)

㌽:新興国投資に銘柄、ETFついてマガジンにまとめました。

2023年4月に国連が公表したデータによると、世界で最も人口が多い国は、中国を抜いてインドとなりました

インドの株式市場は10年間で約217%上昇。 総人口の9割以上を0歳~64歳までの人口が占めており、今後も大きな経済成長が見込まれています

📓🌽コモディティ🍓

コモディティ価格と株価、そして債券の比較チャート。

ITバブル(ドットコム・クライシス 1999- 2001)を除けば、コモディティが有利。

大豆

まとめ

干ばつの傾向、ソフトコモディティは年初来回復中

ゴールドと以外、貴金属、WTIを押し安値待ち。

WTI原油は在庫減も価格軟調。今年はメモリアルデー挟んで弱い。サウジ追加減産、OPEC+控え追加減産決定

作付け好調。世界食糧価格が低下。コモディティ投資はやや軟調。

ロシアからの追加減産は必米内

中国とLMEで在庫消化中。輸入も少ないので非鉄金属は軟調から回復中

📈ロング:

ゴールド短期利確‐5%下がる押し目。長期そのまま。

㌽:コモディティ短期ポジション:

打診のロング

・原油

・プラチナ:押し目

・銅:打診

・小麦 :押し目買い。エルニーニョ現象 モンスーン期の降雨量を低下。インド米の関税を課して、世界米輸出5%そして小麦も同様に輸出禁止か?

・とうもろこし。豊作もショートスクイーズ待ち。5月作付け結果待ち。

・綿:底値固めまち

・大豆:ショートカバー反発待ち。

・コーヒー:押し目買い

📉ショート:

銅・アルミニウム 打診

小麦 打診。需給がバランスが夏以降崩れるか?

WTIはロング転換は、200MA見ながら。非OPEC+以外の増産期待も少し先か。67USDが損益分岐点、均衡点(Break-even point, equilibrium point)で反発。短期では夏まではOPEC+、ゼロコロナ撤廃、ドライブシーズンで🆙サイド。

米国小麦作付けが53%(7/10)の進捗率で遅い。

📉DoNothing:

シルバー25日MA押し目待ち (短期はEVで上、リセッション年末は下)

プラチナ25日MA押し目待ち

ガソリン数%下落後押し目待ち

天然ガス、Freeport再開、備蓄減少、夏にかけて下落からトレンド転換も。

オレンジジュース、砂糖、ライス、大豆

砂糖、 綿花、ココア 利確

㌽:ゴールド

〇中央銀行有事への備え。ロシア2017年から、中国は昨年、トルコ、アラブが引き続き強い。

〇債券の動きに対する地金の直観に反する反応は、「インフレ鈍化」というテーマがすでに事前に取引されていた可能性

〇2000USDが意識される展開。

ゴールドは長期投資の優等生。

✅国別でゴールドETFをみると、日本とフランスが買っている。一方中国などは売り。

MCSI新興国と比べてもゴールドは変動が少なくて、リターンもミドル。

米10年物価連動債とvsゴールド価格は連動している。

金は希少な貴金属で宝飾からIT製品まで用途が広く、不況でも暴落しない安全資産とされ、最近は値上がり傾向が続いている。

金価格は国際的にドル建てのため、円安が進むと円換算した金の値段は上がりやすい。

日銀の植田和男新総裁は前日夜の就任記者会見で、大規模な金融緩和策を継続する考えを明らかにした。日米金利差の拡大予想から外国為替市場で円安ドル高が進行した。

債務上限2011年と2013年と金。2011年は金の強気市場。米国は債務上限を引き上げ、数兆ドルの追加債務を許可しました。しかし、それは多すぎる–であり、S&Pは2011年に米国の格付けをAAAからAA +に格下げしました。

第1四半期の金需要は複雑。中央銀行による買いの継続的な勢いと中国の消費者需要の回復は、ETF によるマイナスの寄与とインドの弱さとは対照的

㌽:銅

弱い。今は国内備蓄を消費しているが、いずれ中国は輸入に頼る。そこまでは調整中。

中国輸入プレミアム(海外から輸入)も低迷。

㌽:WTI

6月までに反転しなければ、今シーズン(12月)は上昇サイドは難しいか。

67USDが損益分岐点、均衡点(Break-even point, equilibrium point)で反発。短期では夏まではOPEC+、ゼロコロナ撤廃、ドライブシーズンも、75USDを値固めできなければ今年は弱い年に。

✅㌽:製油所稼働率

✅㌽:原油輸入

✅㌽:自主減産

サウジ、日量100万バレルの自主減産を継続、ロシアも50万バレル減.

PEC加盟国のUAE、自主的な追加減産行わず

中国の需要低迷が影響し、サウジの減産延長は意外性がない。

㌽:ニッケル

2022 年 3 月 8 日のロンドン金属取引所のニッケル契約停止の混乱

この問題を悪化させているのは、LME のニッケルのフォワード カーブが 2022 年 3 月 4 日以降、持続的なコンタンゴ状態。ここ数カ月、資金調達コストのために価格が高止まりしていると言っても過言ではない

㌽:コモディティ資産の価格へはキーは…

https://note.com/matt2cents/n/n80caa17b275f

https://postprime.com/standbyme/posts/2035424144

㌽:再生エネルギー

㌽:天然ガス

ボトム形成中。打診準備。

複数の要因が重なり、サプライヤーは冬場の需要を満たせないとの懸念が払拭された。

・欧米諸国が冬を前に緩衝在庫を補充できた

・北半球で比較的温暖な季節のため暖房需要が減少

・テキサス州の大規模LNG(液化天然ガス)ターミナルの予想以上の長期閉鎖でガス輸出が制限され、国内の供給を3月3日には3.0米ドルと押し上げた。その後2.1USD下落。

・米国エネルギー情報局(EIA)2023年の天然ガススポット価格の平均値の見通しを、3.0米ドルと予測

アジア

2月前半は暖冬によるLNG在庫高の中取引が低調。

北東アジアのスポットLNG価格は、2月前半は暖冬によるLNG在庫高の中取引が低調。米フリーポートLNGの生産再開への期待感から、100万Btu当たり18米ドルから15米ドルまで下落。2月後半以降は、LNG価格の割安感から南アジア等からの購買意欲が見られたものの、JKM下落傾向には歯止めがかからず、14米ドル後半で推移。

米国 :

フリーポートのLNG生産再開、在庫状況で年間平均3.4米ドルと予測。

底固めを始めたか?

米国スポットガス価格HHは、気象による需要の変化や気象予報に左右され、2月の前半は、2米ドル前半から後半の間で僅かな値動き。フリーポートLNGの生産再開に向けた進展や天然ガス在庫の状況も価格に作用した。2月後半以降も同様の傾向を示したが、僅かに下落基調。フリーポートLNGは、2月中旬に事故前に保管されていた在庫から2,3のカーゴを出荷。また、2月21日にトレーン1及び2の商業生産再開に係る規制当局の承認を得た。

米国エネルギー情報局(EIA)は、2月7日発表の短期エネルギー見通しにて2023年の天然ガススポット価格の平均値の見通しを、3.4米ドルと予測。1月の気温が平年よりかなり高かったため、暖房用の天然ガスの消費量が平年より少なく、在庫が過去5年平均値を上回った結果として前回の予測を修正。

欧州

欧州ガススポット価格TTFは、厳しい寒さの予測とノルウェーのガス施設計画外補修延長を受け、2月1日に19.0米ドル。以降、穏やかな気候と堅調な地下ガス貯蔵量、好調な英国風力発電を背景に16米ドル台まで下落した。2月後半以降も、米フリーポートLNG操業再開に向けた進展も手伝い価格は下落基調をたどり、月末にかけてTTFは15米ドル台で推移。

中長期の値動き

㌽:農作物

エルニーニョで世界のスタグフレーションリスク増大か、4年ぶり到来

過去3回発生した「スーパーエルニーニョ」を超える?

ラニーニャの影響も残れば「多雨+酷暑」のダブルパンチ

気象学者が注目する大気の南方振動「ENSO」とは?

https://jbpress.ismedia.jp/articles/-/75413

https://www.bloomberg.co.jp/news/articles/2023-06-13/RW5YSKT0AFB401

急激な物価上昇でさらに悪化し得る。2000年当時でさえ、国際通貨基金(IMF)は、強いエルニーニョが商品価格のインフレ率を4ポイント押し上げると警告していたが、それは現在の気候変動の影響を考慮する前の数字だ。

㌽:非鉄金属

シルバーロング。ゴールドは押し目まち。

銅の確認できる在庫はかなり減少。

«----+----+--プライム--+----+----»

《 Matt's Insight:研究銘柄》

🟩セクタ:金融、半導体、-60%以上下落テック

🟧目先と短期:パルプ、金、自社株、配当個別物色

🟦中長期:エネ、素材、高配当、公共投資

✎︎____standbymeonline______

┃研┃究┃銘┃柄┃┃ ~Matt's Insight~

相場が非常に変動が大きいので、最新分析はビデオをどうぞ❣

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

短期継続、中期ポジション、ETFや積み立て銘柄は以下バックナンバーをご覧ください。

ポイント:業績好調

レーザーテック 6月期 営業利益420⇒610億円上方修正、配当増

大塚 6月期純利益+47%増、抗精神病薬が牽引

富士通ゼ 6月期純利益+9%増、営業赤字も為替差益が寄与

オービック 6月期純利益+12%増、ERP受注増

日産自 2024年3月通期 純利益見通し+3,150⇒+3,400億円

中国事業不振も、円安の利益、中国以外で販売台数増

カプコン 4~6月期純利益+2倍、最高益(日経新聞)

注意:

SOMPO・東京海上 ビッグモーター 街路樹カラス問題 Q2短信注目

シマノ 6月期純利益▲27%減、自転車ブームが一服

アドテスト 4~6月期純利益▲75%減

日東電工 4~6月期純利益▲43%減(日経新聞)

サイバー 4~6月期純利益▲75%減(日経新聞)

■IV.注目銘柄(投資は自己責任でお願いします)

・6258 平田機工 EV・半導体投資の受注拡大期待。

・7148 FRG 高配当期待。

・7276 小糸製作所 好業績。

6289 技研製 新規受注拡大期待。

6523 PHC 業績好調。

7203 トヨタ 半導体不足緩和で生産回復、円安で業績拡大期待。

1911 住友林業 米国住宅市場の回復

6594 ニデック 収益改善 出遅れ

3099 三越伊勢丹 インバウンド銘柄

5726 大阪チタニウム 航空機需要増に期待

8002 丸紅 海外発電 コモ、エネルギー。欧州石炭寄与

6258 平田機工 EV・半導体投資の需要増に期待

6594 ニデック

7220 武蔵精密 インドで電動二輪向けイーアクスルを供給

2607 不二製油 業績好調

4385 メルカリ 業績好調

オカムラ 2024/3純利益150⇒164億円上方修正

ABCマート 6月既存店売上高は前年同月比+19.5%増

ローソン 3~5月純利益+161億円、前年同期比+92%増

USENNEX 9~6月営業利益+156億円、前年同期比+15.1%増

2929 ファーマフーズ 営業利益は従来予想比193.9%上振れ 通期配当は2円の増配

3299 ムゲンエステート 営業利益は従来予想比27.8%上振れ 通期配当は11円の増配

4834 キャリアバンク 通期の営業利益は前期比58.4%増益

6866 HIOKI第2四半期の営業利益は前年同期比44.7%増益

3548 バロックジャパンリミテッド 第1四半期の営業利益は前年同期比12.4%増益

ポイント:動意

三菱重工 次世代型原子炉の中核企業に選定で、経産省が調整

ルネサス 米ウルフスピードとSicパワー半導体ウエハーの供給契約

ハニーズ 5月期営業利益60⇒76.7億円上方修正、配当35⇒50円

スギ 3~5月期純利益+21%増、化粧品が好調

6337 テセック

7095 マクビー・プラネット いちよしはA継続も目標株価23000円⇒30000円へ。

3900 クラウドワークス

ポイント:中期

北日本紡績3409 継続。1年以上。

ポイント:米国の上昇幅のある銘柄

では、良い一日を。 🤭

#経済 #ブラジル #ロシア #インド #中国 #南アフリカ #brics #日本 #アメリカ #資源 #株 #etf #米国株 #エネルギー #gafam

#資産運用 #投資初心者 #株式投資 #米国株 #日本株 #ETF #香港 #日経255 #米国株 #今日のピックアップ銘柄 #ダウ #高橋ダン #dantakahashi #PostPrime #マット #standbymeonline

ここから先は

Amazonギフトカード5,000円分が当たる

読者の皆さん、いつもご愛読ありがとうございます! 皆さんの応援が、今後のコンテンツ制作の大きな励みになります。 ご支援いただけると、さらに質の高い記事をお届けできるよう努めてまいります!