Photo by

ytapples613

【徹底解説!】法人住民税について

今回も、法人3税の1つである

法人住民税についてお話していきます。

では、早速解説していきましょう。

法人住民税とは

都道府県や市町村は、

その地域社会を営む上で費用をかけていますが、

その費用を利益を受ける人に

負担させる目的でその地域に所属している

法人と個人に

都道府県税と市町村税を課税しています。

これを住民税といい、

法人が負担する税金を法人住民税と呼びます。

法人住民税の計算方法

法人住民税は下記の計算式で算出できます。

法人住民税には、

・所得にかかる税金をベースに計算する「法人税割」

・所得に関係なく一定額を課税される「均等割」

この2つに構成されます。

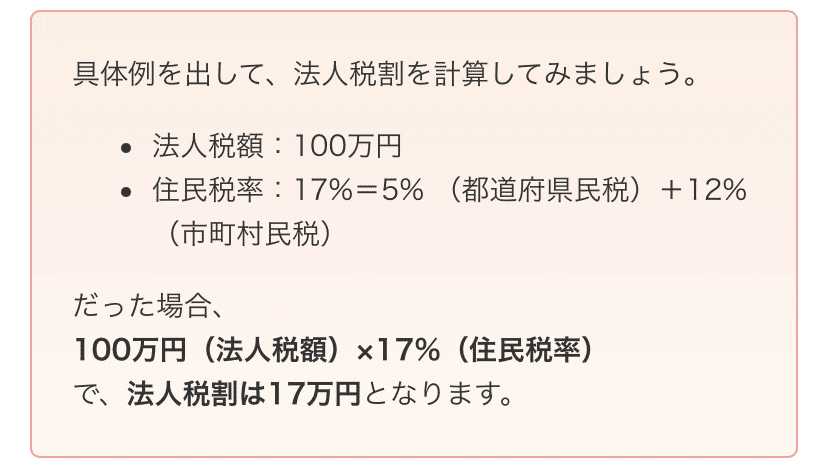

法人税割とは

では法人税割とは、

どのように算出するのでしょうか。

法人税割は

「法人税額×住民税率」

の計算式で算出できます。

法人税とは、

法人の所得にかかる税金です。

法人の所得にかかる法人税の金額に、

住民税率をかければ法人税割となります。

均等割とは

均等割とは、

法人の所得に関わらず支払う必要がある

一定額の税金です。

法人の所得にかかる税金ではなく、

事業そのものに対して課税されるため、

均等割は赤字でも支払う必要があります。

実は均等割が免除されるケースもあります。

それは、以下3つです。

・非営利法人として活動している

・収益事業を営んでいない

・法人としての活動を休業している

まとめ

法人住民税は、

赤字でも払う必要があるということ。

また、損金にならないことを

覚えておくと良いでしょう。