暦年贈与110万円に税金がかかる!?

今年の夏は久しぶりに帰省して家族や親戚と会う機会が出来たという方が多かったのではないでしょうか。

こういったみんなが集まる時にしか話せない「相続」の問題。

実際我が家でも「相続」の話になりました。

それ以外にもお客様から、

「親の資産を相続するにあたって節税する方法はないですか?」

「退職金や親からの贈与で資産が増えた。子供のために何か良い方法は?」

「暦年贈与を考えているけど詳しく教えてほしい」

といったご質問や、

「相続はお金持ちの人のことだから考える必要ないですよね?」

といったご質問もいただきました。

前者のご質問者は相続対策が必要と認識されているので具体的に考えなくてはいけませんが、

圧倒的に数が多いのは後者のご質問者のような方だと思います。

確かに相続税の対策が必要な家庭の方が少ないのですが、税制の改定が行われてから、対象者が増えており、今後この税制が変わることも考えられます。

いま話題となっていることでいうと、暦年課税(暦年贈与)の相続加算の期間を延長するという可能性が出てきています。

詳しくは後ほど解説しますが、相続発生前の3年間に贈与した財産は、相続財産に加算されていますが、それを5年や10年に延長する可能性が出てきました。

そうなると相続税が発生する方のがさらに増えるでしょう。

相続時に控除してくれる「基礎控除」

日本の借金は1200兆円を突破している現状で税金が安くなるようなことは考えにくく、厳しい時代に入ってきます。

「自分は大丈夫!」と何もしていないと、その時に大変な思いをするかもしれません。

「ウチは関係ない」ではなく頭の隅にでも入れておきましょう。

2022年8月現在の基礎控除は以下の計算式になります。

3000万円 + (600万円×法定相続人数)

ご存知の方も多いかと思いますが、2015年1月から上記の計算式になっておりそれ以前は下記の通りでした。

5000万円 + (1000万円×法定相続人数)

仮に法定相続人が1人の場合、6000万円の控除から3600万円の控除に大幅に減っています。

今後このようなことが起こる可能性がないとは言えませんので今のうちから知識として入れておいても良いと思います。

長くなりましたが、本文に入っていきましょう!

相続税がかかるのはいくらから?【控除額を計算】

まず暦年贈与うんぬんより親からの相続または自分が子供に対して相続する際に相続税がかかるのか?

難しい計算式ではありませんので現状把握から始めてみましょう!

『実家はそれほどお金残してなさそうだし、家も土地も大した大きさじゃないから(もしくは田舎だから)相続税なんて無縁だよ』

と多くの方が考えているかと思います。

相続税の課税対象者は年間で約12万人と言われており、死亡者が約137万人なので割合としては約8%が対象者(対象世帯)となります。

決して多い数字ではありませんが神奈川・愛知・東京では20%にまで対象者が増えます。

(東京都千代田区では40%と5人に2人が対象者)

これから少子高齢化が進み相続税に対して政府が何もしないわけありませんので、今のうちに制度をしっかりと確認しておくことをおすすめします。

相続税の計算式と税率表

計算式や税率表を見るだけでも良いのですが、一回でも計算してみると

相続のことに興味が出てくると思いますのでお勧めします。

例題を記載しましたので一緒にやってみましょう!

相続税総額=各人の法定相続分に応じた取得価格×税率ー控除の合計

取得価格 = 各人の遺産総額の合計 ー 基礎控除

基礎控除 = 3000万円 + (600万円×法定相続人数)

例えば、

遺産総額が1億円 法定相続人が3人(配偶者・子供2人)

基礎控除:3000万円+600万円×3人=4800万円

取得価格:1億円ー4800万円=5200万円

法定相続割合は配偶者が50%・子供25%ずつとした場合

配偶者:2600万円 × 15% ー 50万円 = 340万円

子ども:1300万円 × 15% ー 50万円 = 145万円

子ども:1300万円 × 15% ー 50万円 = 145万円

相続税総額:340万円 + 145万円 + 145万円 = 630万円

配偶者50%子供50%で分けているため、配偶者は315万円。

子供2人で315万円の相続税がかかりますが、

配偶者は1億6000万円までは非課税のため子供の分の315万円が納付しなければならない相続税となります。

315万円は原則現金一括で相続開始(=死亡)から10ヶ月以内に納付しなければなりません。

<ここまでのポイント>

基礎控除以内の資産であれば相続税がかからないということ

配偶者は1億6000万円までは非課税なので相続税が軽減できること

相続税額が増える?二次相続問題

二次相続の場合は相続税の対象になったり相続税額が増えるケースが多くなります。

なぜなら、

・配偶者控除が使えない

・法定相続人が減っている

例えば先ほどの例を使って二次相続(配偶者が亡くなる)が起こったケースで相続税額がどうなるのか見ていきましょう。

遺産総額はそのまま1億円で法定相続人が2人(子供2人)の場合

基礎控除は、3000万円+600万円×2人=4200万円

取得価格は1億円ー4200万円=5800万円

法定相続割合は子供50%ずつとした場合

子どもA 2900万円 × 15% ー 50万円 = 385万円

子どもB 2900万円 × 15% ー 50万円 = 385万円

相続税総額 385万円 + 385万円 = 770万円

遺産相続が同じ1億円にもかかわらず相続税が315万円から2倍以上の770万円にもなります。

遺産総額が多いことも相続税に大きく関わってきますが、残されたご遺族(法定相続人)や二次相続であることなども踏まえて対策をしていかなければ、いざという時に数百万円という現金で一括納付ということになりかねません。

相続税がかかるかどうか、もしかかりそうだなと思った場合にどのような対策があるのか?

よく出てくる話だと年間110万円まで贈与すれば贈与税もかからず、親もしくはご自身の資産を減らして相続税も極力下げるという方法があります。

(暦年贈与)

しかしその暦年贈与のあり方を見直すという話が数年前から持ち上がっているのです。

暦年贈与110万円の非課税ができなくなるかも

暦年贈与で非課税で贈与できる方が今よりも減る可能性があります。

政府では数年前から暦年贈与の相続税加算期間を3年から5年10年に延ばすということを検討しているのです。

相続税の加算期間??

どういうこと??

年間110万円までなら非課税で贈与できるんでしょ?

相続税とは関係なくないですか?

と思いますよね。

少し解説します。

現在の贈与のルールで年間110万円までなら贈与税は0円ということはご存知の通りだと思うのですが、「相続開始前3年以内に贈与されたもの」は相続税に加算されることになっています。

=『持ち戻し』と言います。

要するに、110万円の贈与をスタートして3年以内に相続開始(死亡)した場合は贈与したものは相続税に加えられてしまうという制度なのです。

意外と知らないかったという方が多いのですが、問題はこの3年以内の期間が5年もしくは10年に延ばそうと検討しているというのです。

仮に10年に延ばされた場合、贈与を始めても10年以内に相続開始(死亡)した場合は相続税に加算されてしまうため、節税できずに相続税を多く支払うことになってしまう!という方が増えます。

この話題は意外と知られていないので、もし年間110万円で贈与を考えている方は早めの対策を検討してみてはいかがでしょうか。

「2023年には制度が変わるのではないか」という話も出ています。

【贈与税の計算式】

贈与税 = 課税価格 × 税率(10%~55%) ー 控除

課税価格 = 贈与金額 ー 110万円(基礎控除)

相続税の対策はどんなものがある?

そのご家庭や資産状況によって相続税対策は様々ですがわかりやすくよくある有効なものとして以下のものがあります。

・不動産の購入

・生命保険の加入

それぞれメリット・デメリットがありますのでみていきましょう。

不動産で相続税対策

<メリット>

土地の評価は時価より安い路線価で評価する。

借金で賄えば、現預金などのプラス財産から差し引く債務控除ができる。

<デメリット>

・すぐに売却できるかわからない。

・売却金額が読みづらい。

・債務控除も政府が目をつけて厳しくなる。

生命保険で相続対策

<メリット>

・年間110万円の暦年贈与で保険に加入し、

死亡保険金を相続税に充てることができる。

・死亡保険金は受取人固有の財産となり争うことがない。

・解約時・満期時・死亡時の金額がある程度明確。

<デメリット>

・年齢や健康状態によっては加入できない保険がある。

他にも相続税の対策はあると思いますがよくある対策を挙げてみました。

詳しくは知り合いの税理士さんや司法書士さんに相談してみるのもありかと思います。

まとめ

・いま相続税がかからなくても今後制度が変わって対象者になることもある

・基礎控除は3000万円+(600万円×法定相続人)

・二次相続は相続税額が増えたり相続の対象になる可能性がある

・年間110万円の暦年贈与の持ち戻しが5年や10年に延びる可能性がある

相続の問題は簡単に済むことではないので家族が集まる機会があれば知識を蓄えた上で少しずつ話していくと良いかと思います。

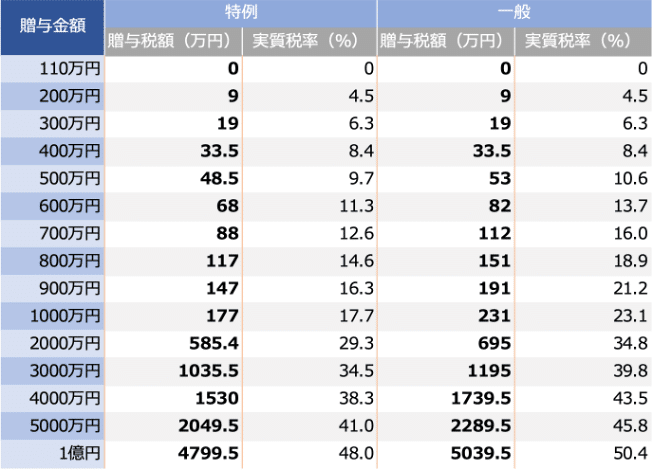

最後に相続税・贈与税の税額と実質税率を家族構成ごとに早見表を作成しましたので、計算するのが面倒でざっくり税額を知りたいという方は参考にしてください。

【相続税額と実質税率】

【贈与税額と実質税率】

この記事が気に入ったらサポートをしてみませんか?