【連載企画】竣工即負債#03〜単年度会計現金主義の思考回路(その1)〜

今回のテーマ

まちみらい公式noteでは初の連載企画(マガジン)として「竣工即負債」を考えています。

今回は、行政の経営感覚の欠如でたびたび取り上げられる「単年度会計現金主義」による行財政システム・思考回路から考えてみたいと思います。(ボリュームが多いので複数回に分割しています。)

単年度会計現金主義

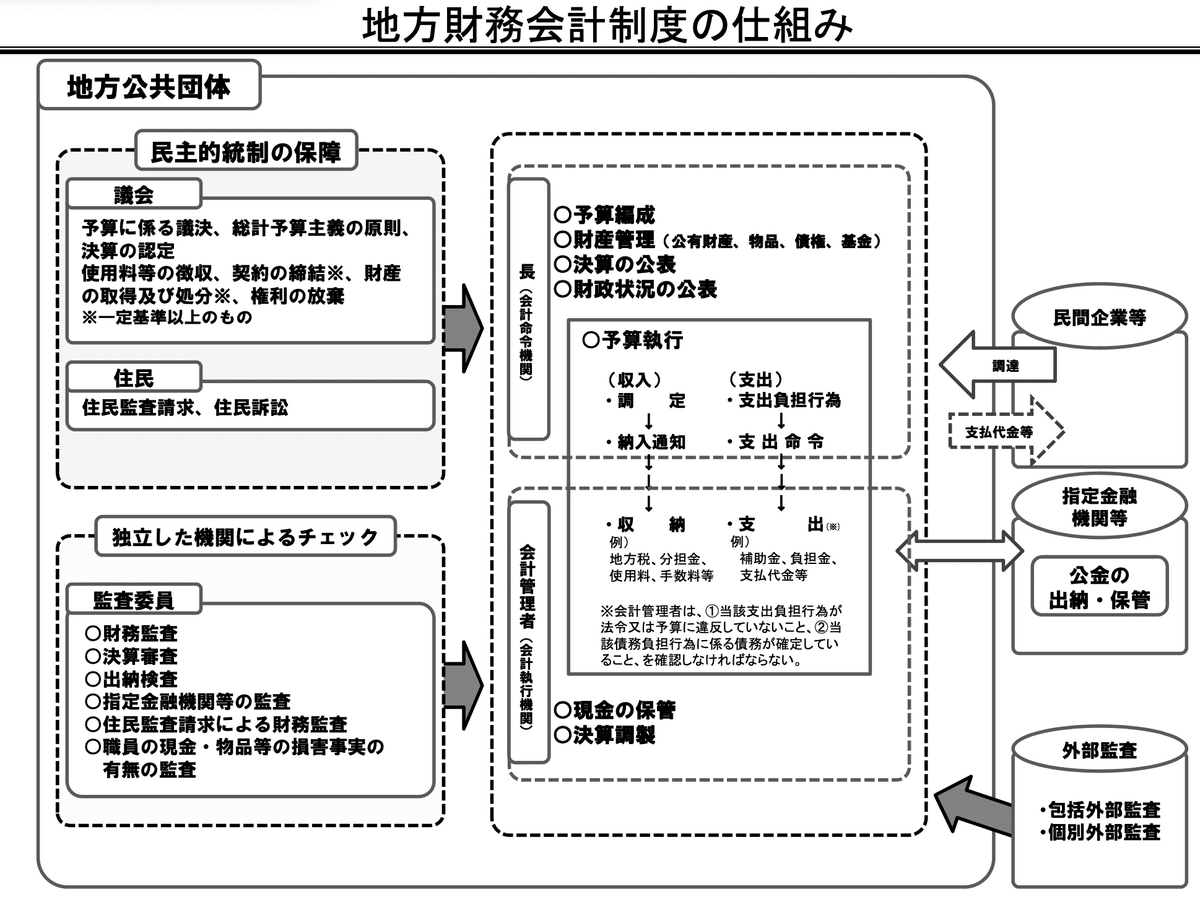

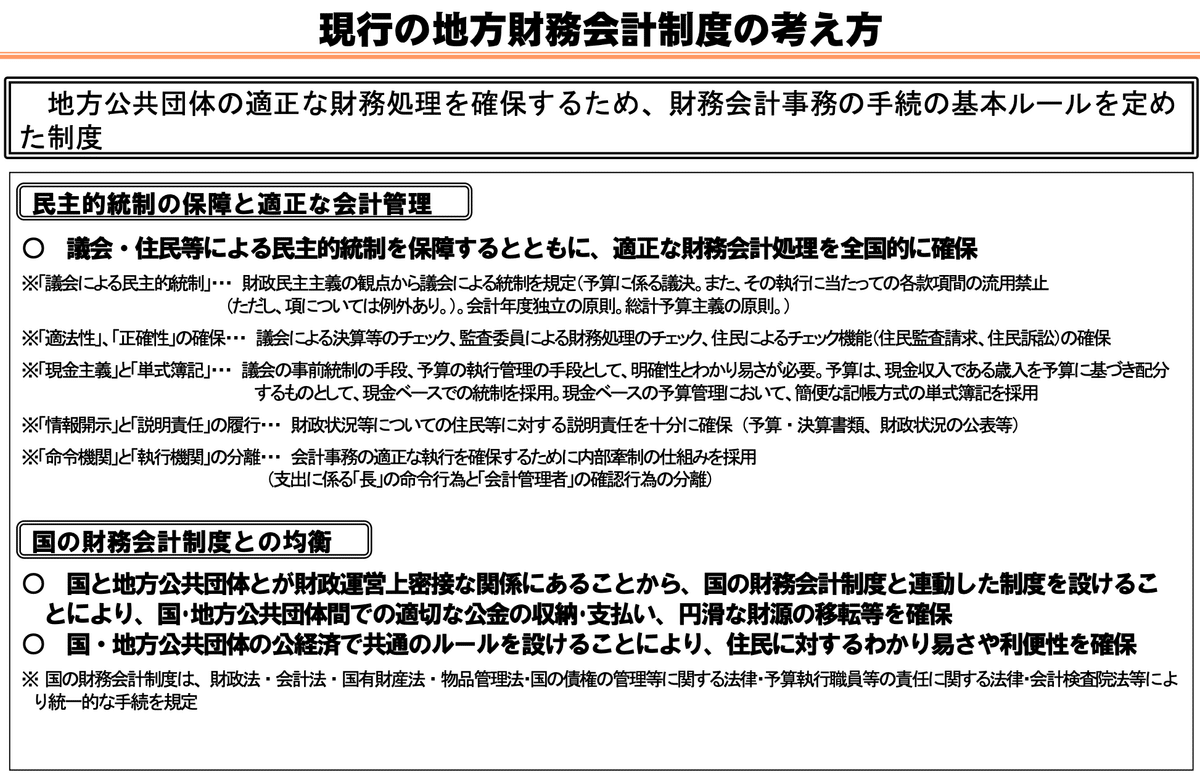

我が国の会計制度の概要

我が国の財政活動の基本は、その活動に必要な財源を国民から税金等として徴収し、これを適正に配分することにあります。そのため、収入支出の判断を確実かつ健全に行うことが重要であることから、国の会計は、現金の授受の事実を重視する「現金主義」を採用しています。

また、予算編成にあたっては、一会計年度における一切の経費を歳出とし、一切の現金収入を歳入として両建てで計上する「総計予算主義」を採用し、予算の全貌が明らかとなるように、歳入歳出の差引計算は行わないこととしています。 そして、予算は国会の議決による統制の下に置き、その執行結果を決算として事後的に国会へ報告しています。

このように、財政活動のコントロールを確実かつ健全に実施する必要から、現金の授受のもつ客観性、確定性に着目して国の会計制度が規定されています。

国の財政システムを踏襲し、次のように地方財政のシステムは定められています。

公共施設整備の予算

今回は、公共施設整備の予算を中心としたプロセスでまとめてみます。

基本構想・基本計画

例えば生涯学習センターを整備したいとなった場合、第2回でも触れたように「そもそも何のため」が議論されることは意外とありません。

地域要望・市長の公約・議会からの要望・一部の声の大きい人たち・行政取り巻きの有識者。。。誰かが発意しなければ、公共施設は絶対に整備されることはありません。

誰がどのような理由で発意したのかも大切ですが、それよりも重要なことは「そこの場で何をしたいのか、どのような未来を創っていきたいのか」です。

この部分を行政として意思決定するために基本構想(やそれに続く基本計画)を作るわけですが、いきなりコンサルへの業務委託費が計上されてしまうことが多くみられます。これと並行して、市民意識調査や市民ワークショップなども予算計上されることもあります。

施設規模などにもよりますが、数百万円の予算が計上されることとなり、この段階では社会資本整備総合交付金や国土交通省の先導的官民連携支援事業などを活用しない場合は、ほぼ一般財源で措置されることとなります。

コンサルに丸投げしたり、リアルな与条件を提示することなく市民ワークショップでお花畑の意見を聞いてしまうと、「何のためにやるのか≒ビジョン」が総花的、「みんな」「賑わい」などの曖昧なマジックワード満載、箇条書きでいくつも目的が羅列されてしまうのです。

見栄えの良いパースなども納品されることで、「何となく」ハコモノ整備することがまちの未来につながるような幻想を抱いてしまうことになります。

結局、この段階で決まるのは「ハコモノを整備すること」だけで、どうしたいのか≒ビジョン、そのために何をするのか≒コンテンツはもちろん、事業全体の想定事業費や誰が運営(≠経営)するのかすらほとんど検討されてないのです。

可能性調査

基本構想・基本計画で「なんとなく決めた」ハコモノ整備事業について、どんな手法で整備するのか検討するために可能性調査が行われます。

この段階でも「PPP/PFI導入可能性調査業務委託」などの名目でコンサルへの業務委託が行われることが多く、第2回で紹介した事業手法比較表が登場します。

従来型での整備と比較してPFI法に基づくPFIやリースを用いた場合に何%事業費が安くなるのかだけが関心事となってしまい、大切なことは置き去りになってしまいます。更に問題なのは、(悪い場合には)事業手法の比較表にすら行政の思惑が入り込み、純粋な形ではなく「その手法を選ぶための理論武装」として使われ、コンサルもその一翼を担ってしまうことです。

可能性調査にも(前述の基本構想と同様のロジックで)数百万以上の業務委託費がほぼ一般財源として投下されることになります。この時点で、事業手法の比較表が検討されるので、「なんとなく」の総事業費は算定されることとなります。

アドバイザリー業務(or基本設計・実施設計)

ハコモノの概要・事業手法が「なんとなく」決まると、事業者を選定するための公募関連資料(実施要領や要求水準書)を作成するためのアドバイザリー業務となります。ここでも、(ごく一部の本格的な自治体を除き)コンサルに委託することが一般的となりますが、費用は数千万円となることもあります。

古い発想でコンサルに丸投げに近い形で業務委託した場合は、アウトプットとしての要求水準書は、第2回でも解説したように100ページを超えることとなることも珍しくありません。ここまでのプロセスで竣工後のオペレーションが十分に検討されていないことから、要求水準書の内容も先行事例をトレースして諸室の面積や受付の人数など仕様発注を前提にしたものでかつ、クリエイティビティのないものとなってしまいます。

前段の過程で事業手法を従来型とした場合には、基本設計の設計事務所の選定に入ることになります。(今回、DB、DBO、ECIなどの事業手法を選択した場合は省略します。)工事請負費の10〜20%程度の設計業務委託費が必要となりますが、設計業務委託という性質上、完全に「ハコモノ整備」に特化した形となってしまい、オペレーションが検討されていくことはありません。

なお、ここまでのプロセスでサウンディング型市場調査を行うことも多いと思いますが、今回例示しているようなスタンスで取り組んでいると、残念ながらクリエイティブな民間事業者の参加可能性は低いですし、仮にそうした対話が行われても行政やコンサルが受け入れるスキル・覚悟がなければ反映されることはありません。

事業のための債務負担行為(or工事請負・工事監理)

公募関連資料が完成すると事業者公募に移ります。(自治体によって設定時期は若干異なりますが、多くの場合は)運営まで含めた事業となる場合、この段階で事業としての債務負担行為を設定することとなります。

また、前段で従来型を選択した場合は工事請負費の予算を設定します。(PFI法に基づくPFIや工事請負費が一定金額以上となる場合には、契約に際しても議会の議決が必要となります。)

この部分が事業全体で「一般財源ベース」や「行政的な視点」では最も多くのコストがかかる段階で、庁内・議会はもちろん、市民にとっても「事業費」といえばこのハコモノ整備費(運営までセットされた事業では15〜20年間の予算計上された費用)を指すことが一般的です。

しかし、一般的にハコモノの生涯にわたるコスト(LCC=Life Cycle Cost)のうちイニシャルコストに要する費用は20〜25%程度と言われています。100億円のイニシャルコストが必要であれば、LCCでは400〜500億円となります。

しかも、次回以降に詳しく解説しますがほとんどの補助金・交付金はもちろん、起債もイニシャルコストにしか充当することしかできず、ランニングコストは一般財源としてそのまちの自治体経営に重くのしかかってくるのです。

同時にイニシャルコストの一部(場合によっては大半)を補助金・交付金で賄う場合には、自治体の身の丈をはるかに超えたハコモノを簡単・安易に建設することができてしまいますし、これが竣工即負債だとしたらまさに墓標予備軍となってしまうわけです。

「イニシャルコストにおける一般財源≒事業費」だという幻想が竣工即負債・墓標予備軍の大量生産につながっているのではないでしょうか。

次回予告

次回は、公共施設整備にかかるプロセスの竣工後からの関係や旧来型行政の予算の問題点について整理していきたいと思います。