【固定費削減しよう/医療保険編②】ガンの自己負担額目安は9万円。医療保険に入らなくていいの裏付け

・民間の保険に入らなくてもガンの支払額目安は9万円

・ガンの平均入院数は1ヶ月以下

・40歳以上の大病に関しては公的介護保険が役にたつかも

こんばんは、ルナです。昨日に引き続き、「医療保険はいるのか第二弾」です。

昨日は、高額療養費制度で自己負担額は軽くなるから、高い民間の医療保険に入る必要はないし、民間の保険だからこそ入れる先進医療特約も、限られた人にしか実施されていないので不要ということをお話しました👇

・【パターン1】:入院などで一時的に働けなくなった!

→傷病手当金がもらえる(月給の2/3を18ヶ月間)

・【パターン2】要介護状態で長期にわたり働けなくなった!

→障害年金がもらえる(約15万/月を一生)

・【パターン3】医療費をたくさん使った!

→高額療養費制度で返金される(約10万/月以上は返金される)

ありがたいことに、民間保険に入らずともとにかく公的保険が充実してるんです。

しかし、パターン別にここをもう少し深掘りを。

・【パターン1】:入院などで一時的に働けなくなった!

上記のとおり、高額療養費制度、傷病手当金があるので必要なし。

・【パターン2】要介護状態で長期にわたり働けなくなった!

このパターン2に対しても、障害保険でお金が保証されており、細々生きていくには問題なし。しかしこのお金じゃ全くたりない。子供もいるし、ローンもあるし!

という人はこちらが安心ですね。

民間の就業不能保険の一例です。

入っていることで、公的保険の傷病手当金と障害年金にプラスでもらえるので支出が多い人にはよいかもしれまんせんね。

どの時期にいくらもらうかは保険のプランによって異なりますが、ただ、注意してほしいのは60日〜180日の支払い対象外期間があること。60日はともかく、180日は長すぎる!そのために支払いしている民間保険なのだから公的保険より先に生活を補填してくれよう〜と思ってしまいますね。。。

いずれにせよ、パターン2の場合は保険に入っているから安心だと思わずに、ある程度貯金を用意しておく必要があります。

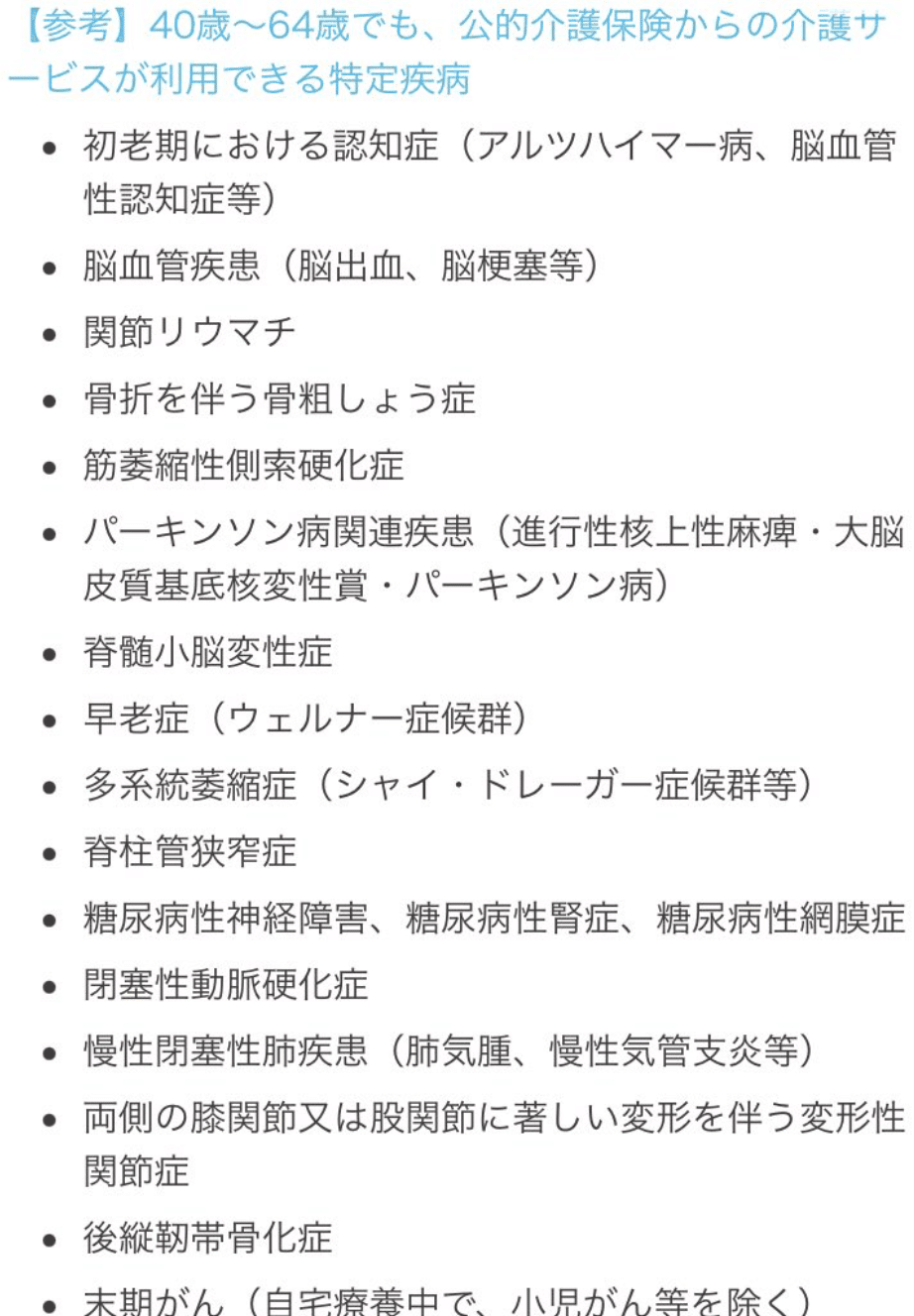

また、あまり考えたくないですが、介護を必要とするほどの状態になってしまった場合、公的介護保険が40歳以上から使えます。

ただし公的保険はサービス利用などの現物給付なので、やはり現金が必要だという人は注意が必要です。

・【パターン3】医療費をたくさん使った!

高額療養費制度があり、ある程度医療費はバックされるとはいえ、長期化したらどうするんだ!何ヶ月も続いたら厳しい!

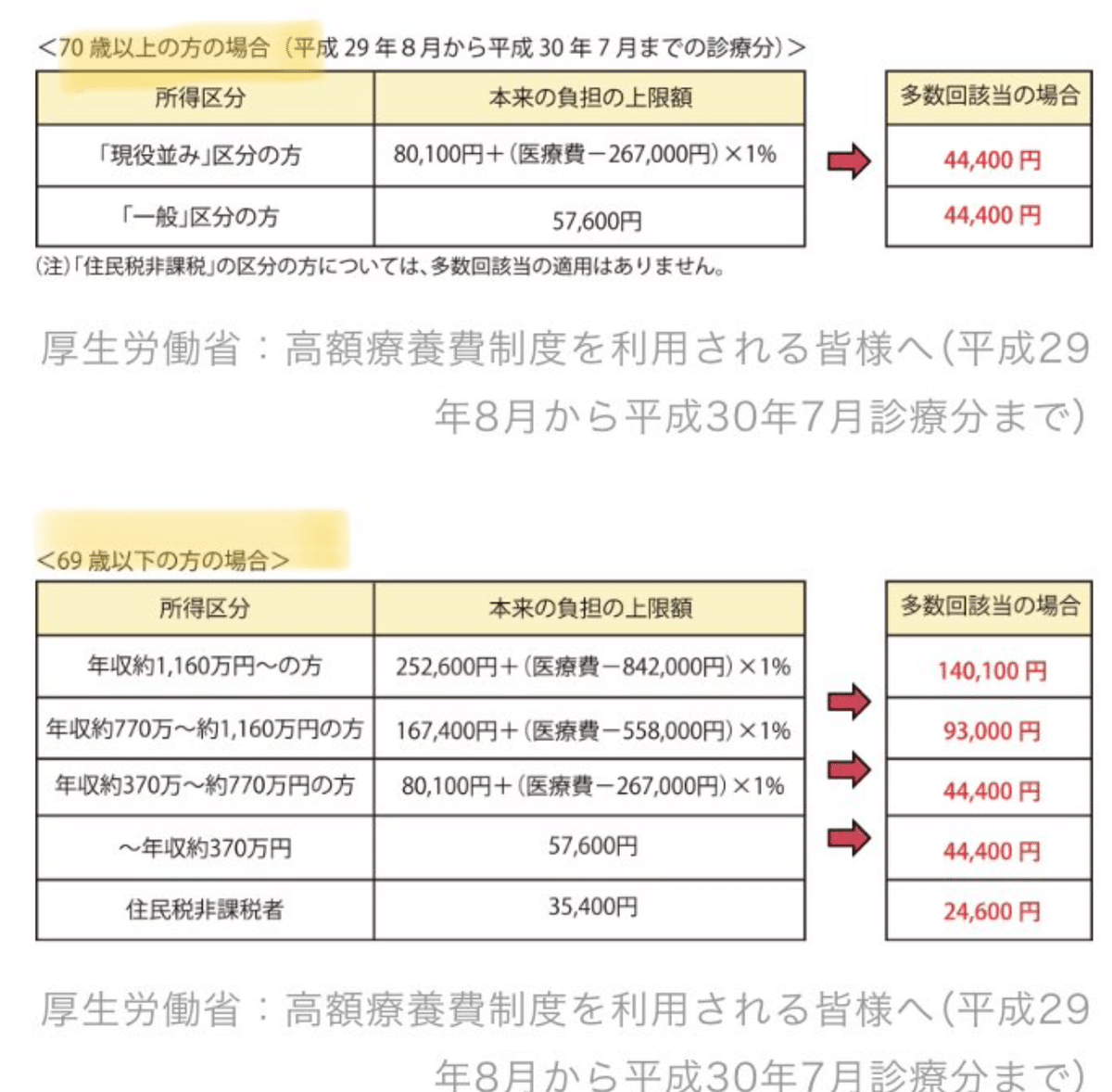

そんな場合も安心してください。直近12ヶ月で3回以上あった場合、4回目の自己負負担額はさらに引き下がります。

ちなみに厚生労働省によると、高額療養費制度を使用した場合の平均自己負担額は下記のとおり。ガンの入院日数は平均1ヶ月以下、自己負担額は20万以下です。

参考資料:厚生労働省

どうですかね。これくらいであれば医療費をそこまで恐れず、お金を保険より資金運用にまわせるんじゃないでしょうか。

今後再発するかもしれないじゃないかーと聞こえてきそうですので参考までに、ガンの再発率(II期のガンで術後5年以内)は

・胃ガン19%

・肺ガン16%

・子宮頸ガン21%

・大腸ガン10% となっています。

医療費の面だけで考えると、それよりも注意すべき医療費が跳ね上がる要素としては、保険対象外となる差額ベッド代です。

入院時に大部屋を希望していることを意思表示、そして差額ベッド室利用の同意書にサインをしない、など対処すれば高額な請求とならず安心です。

まとめ

怪我や病気などは医療保険に入らずに高額療養費制度と貯金で対応するのが◎

働けない状態になった場合、傷病手当金や障害手当があるけど、180日以上働けない状態&自分が倒れてしまったら家が大惨事!の人は民間の就業不能保険に入るのもいい・・・かも。ちなみに私は夫婦ふたりでひっそり暮らしているので入っていません😄

おわり。ルナ

この記事が気に入ったらサポートをしてみませんか?