令和6年度税制改正要望③オープンイノベーション促進税制の延長

本稿のねらい

前回、前々回の記事にて紹介したとおり、2023年8月31日、経済産業省及び金融庁はそれぞれ「令和6年度税制改正要望」を公表した(経済産業省・金融庁)。

そこで挙げられている税制改正要望事項のうち、筆者の興味関心に照らし次の6つを紹介することを予告していた。

本稿では、前回の「税制適格ストックオプションの利便性向上のための見直し」に続き、No.3の「オープンイノベーション促進税制の延長」(本税制改正要望事項)について説明する。

税制適格ストックオプションの利便性向上のための見直し

エンジェル税制の更なる拡充

★オープンイノベーション促進税制の延長

パーシャルスピンオフ税制の恒久化

暗号資産の期末時価評価課税の見直し

種類株式に係る課税上の取扱いの明確化

例によって、まずはオープンイノベーション促進税制の簡単なおさらいから始め、その後本税制改正要望事項の説明に移る。

オープンイノベーション促進税制

(1) 令和2年度税制改正:制度創設

経済産業省「令和2年度税制改正要望 - オープンイノベーションを促進するための税制措置の創設 -」の背景にあるのは、「成長戦略実行計画」(令和元年6月21日閣議決定)である。

そこでは、オープンイノベーション推進の必要性が説かれている。

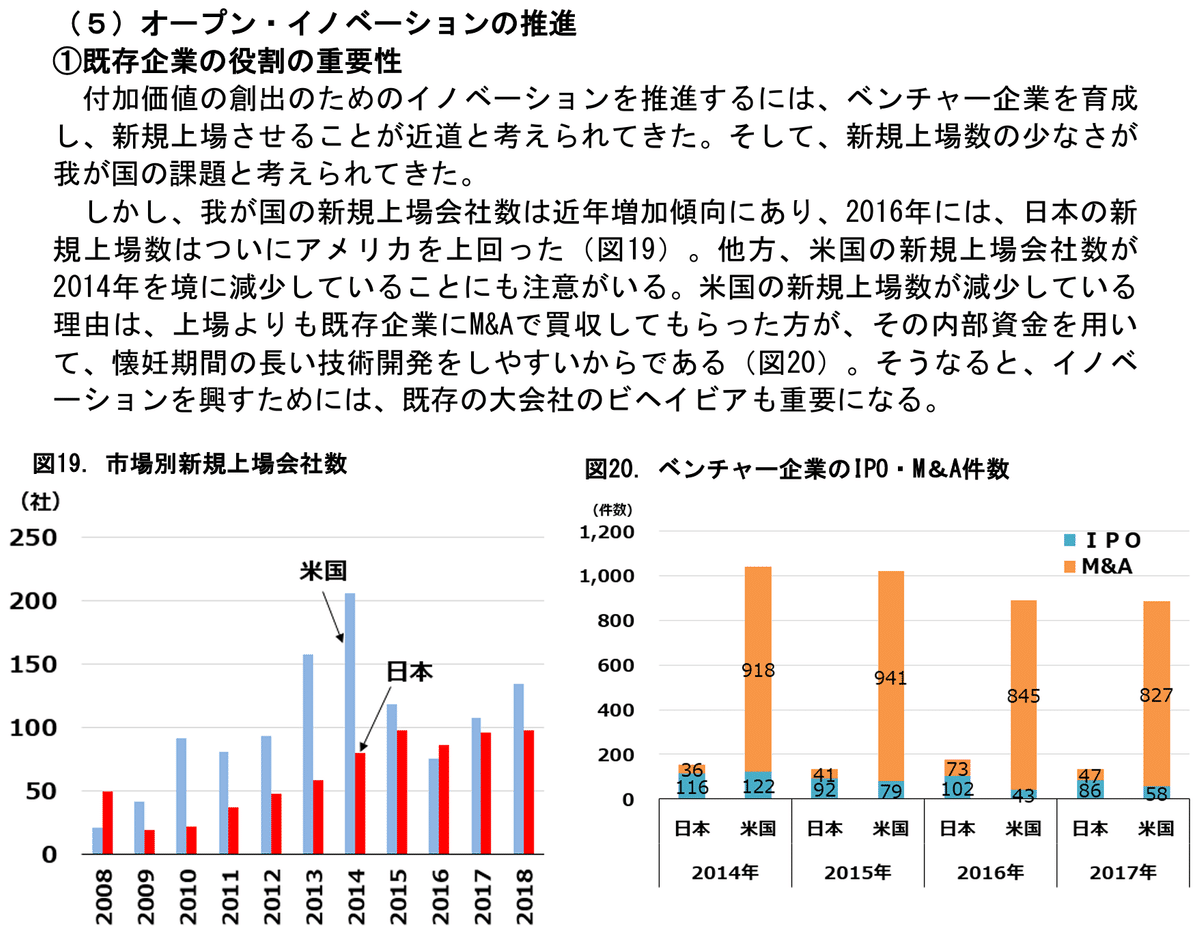

第4次産業革命の可能性を最大限引き出すためには、新たなベンチャー企業の創業支援を図るとともに、既存企業が人材・技術・資本の閉鎖的な自前主義、囲い込み型の組織運営を脱し、開放型、連携型の組織運営に移行する必要がある。

近年の米国で、ベンチャー企業の出口がIPOから事業会社への売却へと移行してきている。これは、第4次産業革命において、ベンチャー企業の有する技術の潜在可能性について情報ギャップのある株式市場への新規上場より、事業会社による買収が資金の出し手として重要性を増しているからである。

そうはいっても、我が国の、特に歴史のある企業はベンチャー企業への投資について積極的ではないことが予想された。ちなみに、財務省としても、本心では乗り気ではなかったと思われる。

税制においても「税収中立」を前提に、ベンチャー企業への出資に係る税制措置として極めて異例ではありますが、その出資の一定額について所得控除を認める措置を創設することで、我が国企業が、いわゆる自前主義からの発想の転換を図り、いわゆるオープンイノベーションとして、自社にない技術等を持つベンチャー企業と協働することにより、生産性向上につながる事業革新を図ることを最大限支援することとされました。

そこで、当初2020(令和2)年4月1日から2022(令和4)年3月31日までの期間限定ではあるが、「既存企業が行う一定の要件を満たしたベンチャー投資に対して税制措置を講ずることで、既存企業に対し投資インセンティブを付与」することで(経済産業省「令和2年度税制改正要望」8−2)、ベンチャー企業への投資に目を向けさせることになった。

《KPI》

企業価値又は時価総額が10億ドル以上となる、未上場ベンチャー企業(ユニコーン)又は上場ベンチャー企業を2023年までに20社創出

なお、次に見るように、成長戦略実行計画においてはベンチャー企業のExit戦略の流れがIPOからM&Aへ移行し始めていることが示されていたにもかかわらず、令和2年度税制改正においては、ベンチャー企業のM&Aについては税制措置が講じられず、ベンチャー企業に対する1億円以上の払込みを伴う出資についての所得控除のみが講じられた。

(M&A型創設は令和5年度税制改正にて)

(2) 令和4年度税制改正:2年間の期間延長+要件緩和

令和4年度税制改正での要望事項は2つあり、1つはオープンイノベーション促進税制の期限を2年間延長すること(〜2024年3月31日)、もう1つは対象となるスタートアップの拡大を含む要件の緩和である。

┃期限延長

2020年度の事業会社等による国内ベンチャー投資全体のうち約14%が実際に本税制の適用を受けており、ベンチャー投資額全体額は、コロナ禍の影響もあり2019年から2020年にかけて約12.6%減少しているにもかかわらず、事業会社等によるベンチャー投資額は2019年から2020年にかけて増額していることから、本税制により一定程度の投資促進効果があったものと推測される。

┃要件緩和

① 保有期間の短縮:5年⇨3年

実際に執行いたします中で、ベンチャー企業とこの事業会社などがスピード感を持って協業すると、協力して業務を遂行するという流れが加速している中で、事業会社とベンチャー企業のこの実際の協業実務を踏まえますと、5年間の協業期間を前提とする、そういった必要性は必ずしもないのではないかといった声があったものと承知をいたしております。

具体的には、5年以内でこのシナジーがそもそもこの2つの会社の間に存在しないと。協業を進めていく意味が余りないであろうということを双方が了解したような場合に、双方了解の上でこの出資を引き揚げるということが、なかなか、この税制の、今の従前の仕組みですと障害になるといったような声がございまして、こうした声を踏まえまして、オープンイノベーションを一層促進する観点から、この保有期間を5年から3年に短縮するという改正にいたしておるものでございます。

② 対象となるスタートアップの範囲の拡大:設立10年以内⇨設立15年以内

(3) 令和5年度税制改正:M&A型創設

┃出資型のみでのオープンイノベーション促進の課題

スタートアップの「出口」がIPOに偏っていることから、事業規模が未拡大の段階でIPOが行われ、その後に成長が鈍化するとの指摘がある

スタートアップの株式の取得による子会社化(M&A)を促進することで、スタートアップが既存企業の資金や人材といった経営資源を活用できるようになり、その後の事業展開においてより力強い成長を実現することが期待される

┃令和5年度税制改正概要

上記課題に基づき、オープンイノベーション促進税制の対象に、一定の「成長要件」を満たす既存株式の購入による取得を通じた子会社化を含む改正が行われた。

(4) 令和5年度税制改正までを踏まえたオープンイノベーション促進税制の要件

┃根拠法の確認

オープンイノベーション促進税制の根拠法は、租税特別措置法第66条の13である。その中核的な条項は、同条第1項である。

あまりわかりやすくはないが、要件と効果は下図のとおり表現されている。

政省令の説明を一旦無視して簡単にいえば、国内の株式会社やその国内CVCが、払込みを伴う出資又は購入(M&A)によりスタートアップ企業の株式を取得し、そのスタートアップ企業を子会社とする場合、その株式の取得価額の25%を所得控除することができるということである。

┃対象法人(出資者側)の要件

下記のとおり、対象法人(出資者側)の関係者としては、①国内の株式会社と相互会社・中小企業等協同組合・農林中央金庫・信用金庫・信用金庫連合会のうち特定事業活動を行う者に加え、②①が主体となる国内CVC ("Corporate Venture Capital") がいる。

① 国内の株式会社等

下図のとおり、租税特別措置法以下の条文を操作すると、次のようにまとめることができる(驚くほど手間)。

つまり、対象法人となるのは、青色申告書を提出する法人で、特定事業活動を行うもののうち、次のいずれかに該当するものをいう。

株式会社

相互会社、中小企業等協同組合、農林中央金庫、信用金庫・信用金庫連合会

※ 余談だが、「株式会社」という場合、会社法第2条の定義からすれば、そこには「外国会社」は含まれず、したがってわざわざ「国内の」と形容する必要はない。しかし、この後に出てくるスタートアップ企業(受け手側)においては外国法人も含まれ得ることから、対象法人(出資者側)では国内に限定されていることを強調している。

② 国内CVC

この点、国内CVCはあくまで "器" であり、そのCVCを支配する国内の株式会社等が投資主体となる以上、それを含めない理由はなく、また実務上もCVCを利用した投資のニーズも高いものと思われる。

特定株式については、基本的に適用対象法人が直接金銭の払込みをすることで取得する株式となりますが、金銭の払込みにより適用対象法人と特殊の関係のある組合の組合財産となる場合であっても、その組合財産となる特別新事業開拓事業者の株式が上記②イからハまでの要件を満たす限り、特定株式となります(共同化調査省令3 ①一)。

上記財務省の説明のとおり、国内CVCに関しては、対象法人該当性の文脈ではなく、オープンイノベーション促進税制の対象となる「特定株式」該当性の文脈で論じられることになる。つまり、説明としては、国内株式会社等が国内CVCを通じて保有する「特定株式」についても、オープンイノベーション促進税制の対象となるということになる。

このうち、国内外における経営資源活用の共同化に関する調査に関する省令の規定に基づく経済産業大臣の証明に係る基準等第三の2の各号の要件が難解に見えるが、簡単に言えば次のとおりである。(LPSについては下図参照のこと)

a. 投資事業有限責任組合(LPS: Limited Partnership)の場合

(a) 対象法人がLPとして出資割合の過半数を有すること

かつ

(b) LPSの無限責任組合員(GP)が対象法人の完全子会社であること

又は

(c) 対象法人がLPSの唯一の有限責任組合員(LP)であること

(a) はいずれにせよ必要な要件であり、それに加え、(b) 又は (c) が必要ということである。つまり、仮にLPSに対象法人以外のLPがいる場合(複数LPパターン)、(c) には該当しないため、(b) を満たすべく、当該LPSのGPを対象法人の完全子会社とする必要がある。

なお、(b) の場合、当該LPSのGPは対象法人の完全子会社単独である必要はなく、他のGPが存在しても問題ない(海外VCがGPでも構わない)。

b. 民法上の組合の場合

対象法人が出資割合の過半数を有すること

民法上の組合の場合、要件は上記のみであり、自由度が高い。

┃スタートアップ企業(受け手側)の要件

下図のとおり、租税特別措置法以下の条文を操作すると、次のようにまとめることができる(対象法人の条文操作に比べれば楽)。

なお、経済産業省関係産業競争力強化法施行規則第2条第2号においては、「既に事業を開始している者であって、次のイからニまでのいずれにも該当する者(これに類する外国法人を含む。)」とあるように、外国法人もオープンイノベーションにかかる出資の受け手に含むことになっている。

しかし、現行の投資事業有限責任組合法(LPS法)第3条第1項第11号、同法施行令第3条によれば、LPSとして外国法人発行株式を取得すること自体は妨げられていないものの、LPSの既出資額の50%未満で取得しなければならない。したがって、LPSを利用して外国法人に出資することでオープンイノベーション促進税制の効果を享受しようとする場合、少なくとも現時点においては、当該外国法人を子会社化するために必要な金額の2倍以上の資金をLPSに出資しておかなければならない。

(投資事業有限責任組合契約)

第3条

十一 外国法人の発行する株式、新株予約権若しくは指定有価証券若しくは外国法人の持分又はこれらに類似するものの取得及び保有であって、政令で定めるところにより、前各号に掲げる事業の遂行を妨げない限度において行うもの

(外国法人の発行する株式の取得等)

第3条 法第3条第1項第11号に掲げる事業については、同号の規定による取得の価額の合計額の総組合員の出資の総額に対する割合が100分の50に満たない範囲内において、組合契約の定めるところにより、行わなければならない。

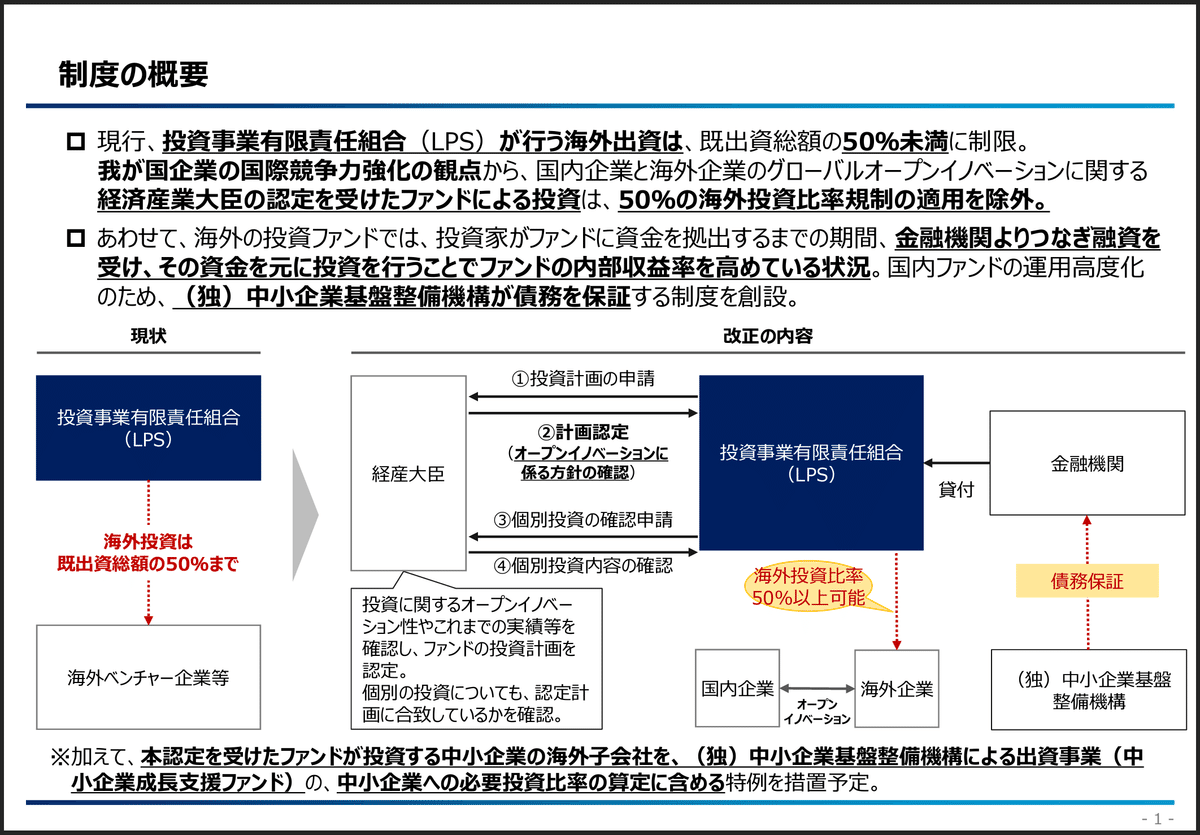

この点、2021年から施行されている「ファンドによる海外投資規制の特例制度」(外部経営資源活用促進投資事業計画の認定制度)(産業競争力強化法第17条の2〜4)の特例を受ければ、LPSの既出資額の50%以上を外国法人発行の株式に出資可能であるが、この特例制度については詳説を避ける(これだけで1つの記事が書ける)。差し当たり、下図のとおり理解しておけば足りる。

なお、LPS法の外国法人への出資制限については、早ければ2024年度中には撤廃される(「新しい資本主義のグランドデザイン及び実行計画 2023改訂版」47頁)。

┃ 出資要件

出資要件については、主に租税特別措置法施行令第39条の24の2第1項において表現されている。

これを簡略化してまとめたものが下図である。

なお、ここでは、①新株予約権の「取得」は「資本金の増加を伴う現金による出資」に含まれないこと、②国内CVCを通じて出資する場合の出資金額下限は「出資金額×出資割合」で計算しなければならないこと、③出資金額の下限は分割できないこと(一括でなければならないこと)、④過去に同一のスタートアップ企業に新規出資型で出資しその後過半数の株式をM&Aにより取得した場合には改めてオープンイノベーション促進税制の対象となること、⑤オープンイノベーション要件は意外と厳しいことなど、細かい論点はいくつもあるが、ここではこれ以上立ち入らない(詳細は、経済産業省「申請ガイドラインC(2023年4月1日以降の出資)」や「申請ガイドラインM&A型(2023年4月1日以降の出資)」を参照)。

┃ 所得控除の上限額

① 新規出資型

1件あたり取得価額の上限が50億円(租税特別措置法第66条の13第1項第1号)であるため、その25%に相当する12.5億円が所得控除の上限額となる。

② M&A型

1件あたり取得価額の上限が200億円(租税特別措置法第66条の13第1項第2号)であるため、その25%に相当する50億円が所得控除の上限額となる。

③ 一事業年度あたり上限額

新規出資型とM&A型を合算し、一事業年度内あたり125億円が所得控除の上限額となる(租税特別措置法第66条の13第1項)。

これに加え、本来であれば特別勘定の経理の要件・論点、出資後3年間又は5年間の特別勘定の扱い(取崩し)の要件・論点があるが、これ以上は踏み込まない。

M&A型の成長要件について、下図を紹介するにとどめる。

(もはや力尽きた…)

本税制改正要望事項

オープンイノベーション促進税制にかかる本税制改正要望事項は、1点のみであり、適用期限の更なる延長である。

令和4年度税制改正により延長された期間、つまり令和6年3月31日までの期間を、2年間延長し、更に令和8年3月31日まで延長することを要望している。

なお、上記のとおり、オープンイノベーション促進税制創設時のKPIは、「企業価値又は時価総額が10億ドル以上となる、未上場ベンチャー企業(ユニコーン)又は上場ベンチャー企業を2023年までに20社創出」であった。

令和6年度税制改正要望では、以下のとおり政策達成目標が掲げられており、スタートアップ育成5か年計画を受け、創業の数のみではなく「創業したスタートアップの成長すなわち『規模の拡大』にも、同時に着目することが重要」とのことで、若干の方針転換が図られたもようである。

◯ 事業会社とスタートアップのオープンイノベーションを促進するとともに、スタートアップへの投資を後押しすることで、スタートアップ育成5か年計画において掲げるスタートアップへの投資目標(2027年度に10兆円規模とする)を実現する

◯ 我が国スタートアップのエグジットに占めるM&Aの比率を2027年度までに欧州並みの比率(IPO:M&A=1:2)へ高める。

以上