【具体例つき】割安株投資のコツを知りたいあなたへ。理論株価(適正株価)の計算式と使い方の注意点まとめ。

このnoteではこんな疑問にお答えします。

・PERやPBRが低い企業に投資しているが、一向に株価が上がらない。PER やPBRで選ぶ方法でよいのか疑問を感じている。

・株価の適正価格を調べるにはどうすればよいのだろう?

以前、私はPERやPBRなどの指標を使って割安株投資をしていましたが、それだけではなかなかうまくいかないことが多かったです。そんなときに私が出会ったのが企業価値評価手法(バリュエーション)です。

企業価値評価手法は業績や財務を分析しなくてはいけないため、ある程度手間がかかるというデメリットがあります。しかし、収益性と資産性を総合的に評価して企業価値(つまり、理論株価)を計算できるという、大きなメリットがあります。合理的に株価の適正価格を判断できるため、割安株投資をしたい方におすすめです。

本noteでは、理論株価の計算方法(特に企業価値評価手法)と使い方の注意点について紹介します。

あわせて読みたい、関連記事

・初心者におすすめな割安株の見つけ方(スクリーニングによる探し方)と注意点

・【具体例つき】株式投資の財務分析ツールならGMOクリック証券がおすすめ(理論株価計算ツールの使い方と注意点)

・割安株の指標PER・PBRの目安は?その意味と使い方、注意点について解説

・安い株(低位株、ボロ株)で失敗しやすい3つの理由。おすすめは業績・財務に対してお買い得な株

1. 理論株価(株価の適正価格)の考え方

投資は企業の一部を買収することと同じです。その適切な買収金額は、買収先企業の経済的価値(つまり、現在の保有資産と将来稼ぐ利益の大きさ)で決まると考えられます。

企業の経済的価値を見積もる方法はいろいろありますが、たとえば以下の方法があります。

1. PERを使った理論株価の計算式

2. BPSとEPSを使った理論株価の計算式(2種類)

3. 企業価値評価手法を使った理論株価の計算式

1,2の方法は簡易的でわかりやすいのがメリットですが、単純に数値だけを見て判断すると失敗しやすいというデメリットがあります。自分で中身を精査して使うならよいですが、誤った投資判断になりやすいので、あまりおすすめはしません。

一方、3の「企業価値評価手法」は少々手間がかかるというデメリットはありますが、一番合理的に企業価値を算出できます。企業価値評価手法は割安株投資をするのに適していると私は考えています。

以下では3の企業価値評価手法による理論株価の計算方法について解説します。

1,2の計算方法について知りたい方は、こちらの記事をどうぞ。

理論株価(適正株価)の計算式と使い方の注意点。おすすめは企業価値評価手法

2. 企業価値評価手法による理論株価の計算方法

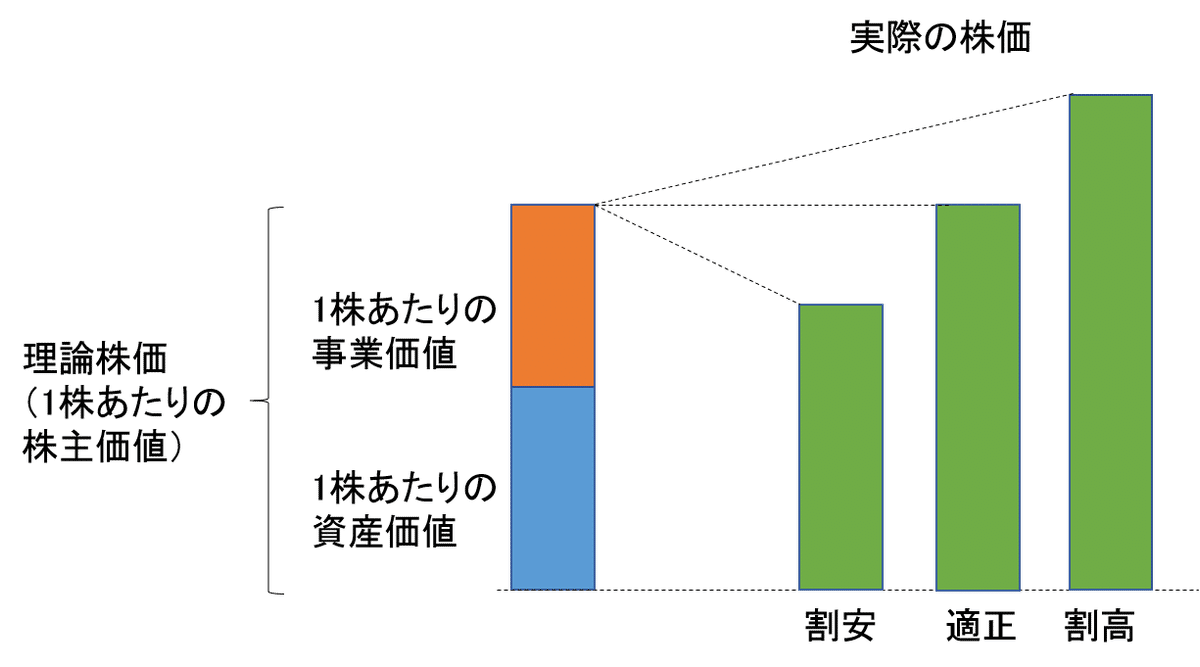

企業価値評価手法における理論株価(適正株価)の考え方と、割安・割高の判断をイメージ図で表すと下図のようになります。

まず、企業価値(株主価値ともいう)は以下の2つの合計で評価されます。

企業価値=資産価値+事業価値

資産価値:これまで稼いで蓄えてきた資産

事業価値:これから稼ぐであろう利益

1株あたりの企業価値(株主価値)が理論株価であり、企業価値を発行済み株式数で割って求めます。

そして、実際の株価が理論株価(適正株価)より安ければ、その株式は割安です。もし実際の株価のほうが高ければ割高と判断されます。

企業価値評価手法(バリュエーション)は株価の割安度を合理的に判断できますので、便利です。

では、資産価値と事業価値をどうやって算出すればよいでしょうか?細かい計算方法はいろいろありますが、以下ではその考え方を示します。

2.1. 資産価値の計算方法

資産価値を計算する方法として、最も簡単なのは純資産を用いることです。PBR(株価純資産倍率)の考え方そのものです。

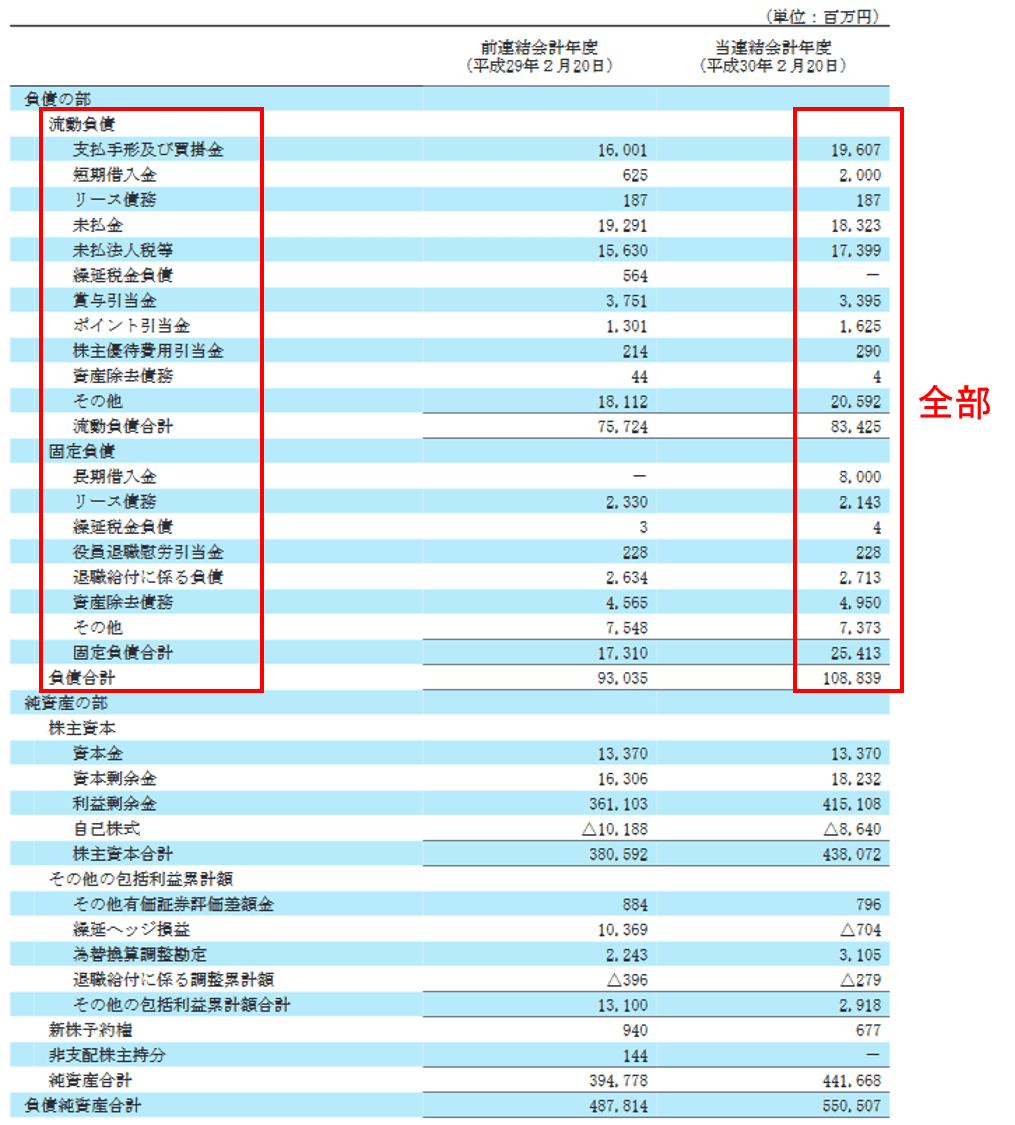

しかし、資産はその形態によって価値が異なります。例えば、ホームセンター業界で国内最大手のニトリの貸借対照表を使って説明します(平成30年2月期)。

【資産の部について】

①青で囲んだ部分は換金性が高く、価値が高い資産です。

②緑で囲んだ「商品および製品」は売れれば現金になりますが、売れなければ不良資産です。中くらいの価値とみます。

③橙色で囲んだ有形固定資産(建物や機械、土地など)は、特定の人にはとても有用で価値が高いのですが、それ以外の人にとっては不要なものです。換金しにくく(流動性が低く)、額面通りに売れない可能性が高いので、価値の低い資産です。

このようにして、価値の高さで資産に重みづけして資産額を計算します。

途中計算は省きますが、合計資産額は224,436百万円となりました。

上記の数値は私なりの重みづけを適用した場合の結果です。重みづけの仕方は人それぞれで正解はありません。何を重視するかで資産額の計算結果は変わると考えてください。

【負債の部について】

負債分は債権者のものですから、資産額から差し引かないといけません。

有利子負債だけ差し引くという人もいますが、今回は保守的にみて、すべての負債(108,839百万円)を差し引くとします。

また、本企業にはありませんが、少数株主持分がある場合、これも株主のものではありませんので、忘れずに差し引きます。

【正味の資産価値】

以上の結果、資産価値は以下となりました。

純資産の額550,507百万円よりだいぶ小さな値になっています。ニトリの場合、有形固定資産(土地や建物など)が多いことが主な原因です。

もちろん資産の重みづけの方法などが違えば、資産価値の評価額はばらつきます。そんなあいまいなやり方でよいのかと思う方もいるかもしれません。しかし、実務上、ある程度ばらつきを持った結果でも構わないと私は考えています。

なぜなら、企業の内情について個人投資家が得られる情報はもともと限られています。実際に売ってみなければ本当の資産価値はわからないため、そもそも正確に計算することはできないからです。

自分がどういうやり方で評価しているかを理解したうえで、目安となる数値を推計できればよいと私は考えています。

2.2. 事業価値の計算方法

事業価値とは、企業が将来、生み出す利益の合計額です。どうやって計算すればよいでしょうか?

いろいろなやり方がありますが、代表的な2つの方法を紹介します。

①企業が将来生み出すフリーキャッシュフローを割引率で割り引いて、現在価値に換算して合計する方法(DCF法)

②営業利益から法人税率を差し引いた額を期待利回り(5~9%)で割り算して求める方法(簡易的方法)

厳密にやろうとすると①のDCF法ですが、割引率の設定の仕方によって企業価値が大きく変わってしまうという問題があります。また、将来の業績は事業環境の変化などによって変わってしまうため、厳密にやろうとしても限界があります。

したがって、私は②の簡易的方法で事業価値を計算することにしています。

具体的にいうと、現在の法人実効税率約30%、期待利回りを9%と考えると、事業価値=営業利益×(1-0.3)/0.09≒営業利益×8となります。

つまり、事業価値は営業利益の約8倍と考えればよいです。

ニトリの場合、営業利益は93,378百万円です(平成30年2月期)。よって、事業価値は、747,024百万円です。

上記計算は単年度の営業利益がずっと続くと仮定した場合です。実際には過去数年分で平均化したり、利益成長を考慮して調整したりするとよいです。

2.3. 株主価値による割安株の判定方法

上記で計算した資産価値と事業価値の合計が企業価値(株主価値)です。

企業価値=資産価値+事業価値=115,597百万円+747,024百万円=862,621百万円

株価の割安度は時価総額と企業価値(資産価値と事業価値の合計)の比で計算できます。上記の例で示したニトリの時価総額と企業価値を用いて計算すると以下のようになります(時価総額は2018年6月時点の数値)。

株価と1株あたりの企業価値の比を用いて割安度を計算してもよいです。

割安度は1に近いほど、適正な株価であるという意味です。もし割安度の数値が1より大きいと割高、1より小さいと割安です。

たとえば、ニトリの株価の割安度は2.4でした。つまり、株価は割高であると判断できます。

ニトリは増収増益を繰り返している超優良企業ですので、成長期待を込めて株価が割高になっていると考えられます。

ニトリの例のように、企業価値評価手法を使えば、株価の割安度を合理的に計算できます。

企業価値評価手法の計算は大変に感じたかもしれませんが、無料で簡単にスクリーニングできるツールもあります。興味がある方はこちらの記事をどうぞ。

初心者におすすめな割安株の見つけ方(スクリーニングによる探し方)と注意点

3. 理論株価(適正株価)の活用における注意点

割安度が1以下になる銘柄を探して、さっそく投資しようと考えた方もいるかもしれません。

しかし、企業価値評価手法にも限界があります。割安度が1以下になったからといって、すべて投資すべきというわけではありません。企業価値評価手法による割安株投資の注意点を理解しておくとよいです。

3.1. 割安な株価が修正されるまでに時間がかかる

1つ目の注意点は、割安な株価が修正されるまでに時間がかかる場合があることです。

割安株投資の場合、株価は本来、企業価値に近づくはずと考えます。つまり、長期的にみると、株価の割安さはいずれ修正されて上昇すると考えます。

しかし、短期的な株価は需要と供給で決まるため、実際の株価と理論株価の乖離がいつ修正されるかはわかりません。自分が投資してすぐに修正されればよいですが、割安なまま長期間、放置されてしまうこともあります(バリュートラップ、または割安のわなと呼ばれる状態です)。

理論株価を使った割安株投資では忍耐力が必要です(その分、もともと割安なので、下値は限定的というメリットがあります)。

バリュートラップを抜け出すきっかけは、業績の上方修正や増配などの良いニュースであることが多いです。つまり、株価が割安なのに、業績が好調な銘柄を狙うとよいことが多いです。

3.2. 企業価値の計算は推測が混ざっているため、不確実である

2つ目の注意点は、企業価値の計算では不確実な情報から推測しないといけない部分が存在するため、計算結果がどうしてもばらついてしまうことです。ばらつきの原因として特に大きいのが以下の2つです。

1. 企業の内部情報の把握には限界がある

2. 将来の業績や資産価値は状況次第で大きく変わることがある

それぞれについて、以下で詳しく解説します。

3.2.1. 企業の内部情報を把握するには限界がある

企業の資産内容や、事業内容の実態を財務諸表から読み取るのには限界があります。IR(投資家向け広報)に確認するという手もありますが、社外に公表不可能な情報は教えてもらえません。

企業の外部から実態を把握するのには限界があることを理解しておく必要があります。

3.2.2. 将来の業績や資産価値は状況次第で大きく変わることがある

資産価値や業績の将来性は不確実性が高いです。特に、事業価値は将来の利益を見積もるものですので、規制や天災、競合の出現などの事業環境次第で大きく変化します。

近い将来、事業環境が変わったとたんに、株価が割高になってしまうかもしれません。

将来の業績を織り込んだ分析が必要になります。

4. 不確実さに対する対策:不確実さを見込んで安全域を確保して投資するとよい

以上の理由から、企業価値による理論株価分析では、どうしても不確実な部分が残ります。では、やはり理論株価(適正株価)なんてあてにならないのでしょうか?

いいえ、そんなことはありません。理論株価はもともと株価の目安であるという意識をもって使えば十分役に立ちます。

実際、株価と理論株価は大きく乖離しているものが意外と多くあります。中には理論株価の10倍くらい割高な銘柄もありますし、50%以上割安な銘柄もあります。

ある程度の誤差はあったとしても、理論株価(適正株価)の目安がわかれば、投資判断に役立つことは多いです。割高な銘柄を避けて、十分割安と思える銘柄を買うだけでも、株式投資の成功率は十分高まります。

4.1. 割安株に投資するときは少なくとも2割以上安い銘柄を選ぶとよい

理論株価の不確実さで失敗したくないならば、割安度に余裕をもった銘柄選びをするとよいです。

私のおすすめとしては、計算した理論株価(適正株価)より、少なくとも2割以上安い銘柄を割安と考えて投資するとよいです。

5.割安株(バリュー株)投資の具体例

以上が企業価値評価手法についての解説ですが、その具体的な使用イメージがわきにくかったかもしれません。そこで、割安度分析の使い方の例として、私が2016年に購入した「中央自動車工業」の取引事例を紹介します。

中央自動車工業は国内向けコーティング剤や海外向け自動車補修部品など自社企画の自動車用品を販売する会社です。高付加価値品の販売が国内、海外で好調な会社です。東証2部上場でややマイナーな企業ですが、好財務な企業として定評があります。

中央自動車工業の長期の業績推移をみると、リーマン・ショックのころに一時低迷していますが、2012年以降は売上も営業利益もほぼ右肩上がりです。

次に、株価の割安度を見てみます。理論株価と実際の株価の関係を見てみると、以下のようになっていました(株主価値 → 理論株価、市場価値 → 実際の株価と置き換えて見てください)。

(上図はGMOクリック証券の財務分析ツールから引用。本ツールでは企業価値評価手法を用いた理論株価を診断できます。)

私が2016年に初めて中央自動車工業に投資した時点で、理論株価に対して実際の株価は約42%も割安となっていました。株価が大幅に割安なうえ、今後も業績の拡大が期待できて好財務であることから、長期保有できると考えて投資しました。購入時の単価は1株あたり890円でした。

購入したのちは、四半期ごとに決算報告書を見ていったところ、期待通り順調な業績拡大が続きました。

業績拡大とともに株価も徐々に上がっていき、一時は2100円を超えたこともあります。買値の2倍以上になったわけです。

しかし、2018年4~6月期の業績にやや陰りが見えたのに加えて、2018年春頃から米中の貿易摩擦や日米の自動車関税の問題などで自動車業界全体に逆風が吹き始めました。この時の理論株価は下図のようにまだ割高ではありませんでしたが、以前ほどの割安さではなくなっていました(約21%の割安)。

自動車業界は業績が景気に左右されやすいという特徴があります。早めに売却して利益確定するほうがよいと考えて、2018年8月に中央自動車工業の株を売却しました。

高値からはだいぶ下がってしまいましたが、それでも1601円で売却できました。

以下が実際の取引履歴です。

最初に100株を8.9万円で購入し、2年間の保有後に約16万円で売却しています。この間、3回の配当で合計0.6万円を得ています。

つまり、約2年間の保有で87%の利益を得られました。

中央自動車工業の保有期間(2016年11月4日~2018年8月6日)におけるTOPIXの騰落率を調べると、約29%です。つまり、中央自動車工業への投資はTOPIXの成績を大きく上回っており、この投資は成功であったといえます。

中央自動車工業の事例のように、理論株価を目安として使うことで有望な割安株を見つけることができます。

理論株価を診断できて便利なGMOクリック証券の財務分析ツールの使い方については以下の記事にまとめてあります。良ければこちらもどうぞ。

【具体例つき】株式投資の財務分析ツールならGMOクリック証券がおすすめ(理論株価計算ツールの使い方と注意点)

6. まとめ

本noteでは、理論株価の計算方法(特に企業価値評価手法)と使い方の注意点について紹介しました。

理論株価の計算ではどうしても不確実な部分がありますが、ある程度の目安がわかるだけでも、投資判断には十分役立ちます。

これまでに話題の成長株などに手を出して大失敗したことがあるという方は、まずは試しに割安株投資を始めてみることをおすすめします。

割安株の見つけ方については以下の記事にまとめてありますので、良ければこちらの記事もどうぞ。

https://f-inde.com/how-to-find-value-stocks/