2023.7.3~今週の株相場

週1投稿を目指す、株の全体相場のまとめ!

・現在の日本株の推移

・アメリカの動向

・先週のポイント

・今週のスケジュール

・今週のポイント

上記の内容について、投稿し、自分の理解度を増やし、誰かの参考になれれば嬉しいなと思います。

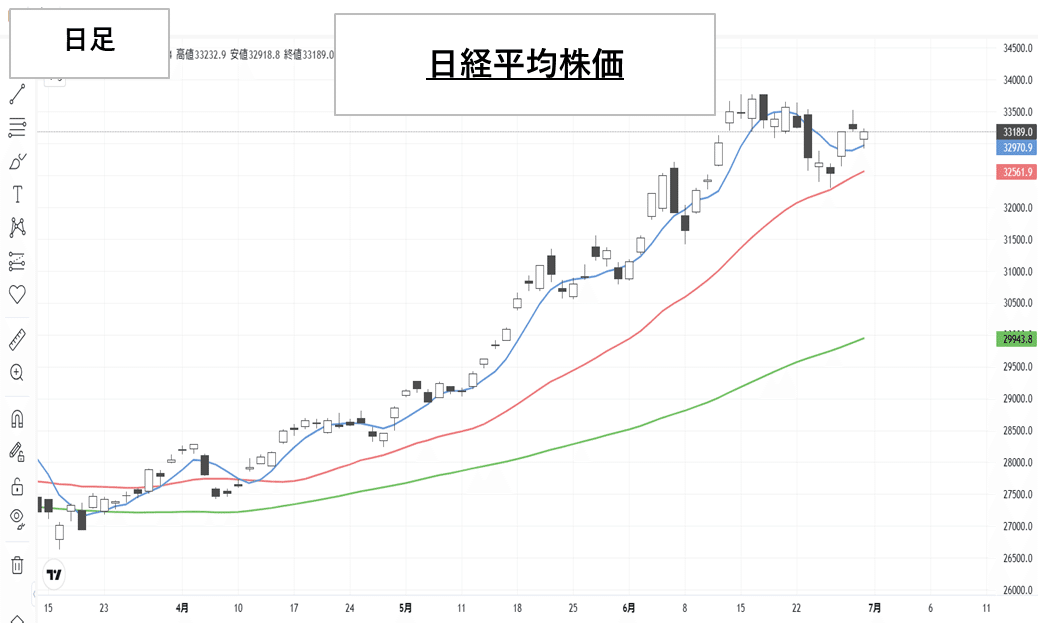

◆日本株の推移

日経平均株価 33,189

2023.6.26~2023.6.30 32,647~33,189(+542)

前週終値~今週終値 32,781~33,189(+408)

前週末に大幅に下落した流れから、週前半は売り優勢の展開となり、6月27日には一時3万2300円近くまで下落しました。しかし、25日移動平均線が下値支持線となり、翌28日には600円を超える大幅に反発して3万3000円を回復。29日も続伸して、一時3万3500円水準を超える場面も見られました。

※SQ値・・・32,018.38 32,000付近が、今後の目安になってきそうです。

〇月足

結果的には、6月も陽線で終え、4ヶ月連続の陽線となった。

〇日経平均月別騰落率

2002~2018年の16年間のグラフです。

ただし、2008年のリーマンショックは含まない、実質15年間のグラフになります。

8月にかけて、大きく下がる傾向があるので、今月7月はポジションを大きくとりすぎずに相場と向き合っていきたいと感じます。

〇週足

先々週は、10連騰した後は、大陰性という形になりました。先週の方向性は注目でありましたが、陽線にて終了。今週は、陰線を付けた週の高値を超えていけるかに要注目。

〇日足

25日線で、見事に跳ね返されています。日本株は、まだまだ強い事が伺えますし、買い逃した人の押し目として、支持されています。今週も、25日線は毎日確認をしていったほうが良い週になりそうです。

週末ベースでの、25日線 32,561円。

全体的には、まだまだ日本株は強いという印象を受けます。しかし、いつまでも、この流れが続くのか。下がる事なく上がり続ける相場はありません。ですので今回もまた、下落についても頭にいれておきましょう。

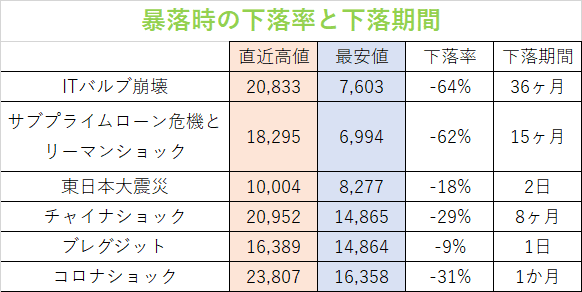

私も短いながら、いろいろなショック安を経験してきました。それでも、なお今があるのは、諦めなかったから。長期的には上がる確率が高い。あくまでも確率ですから絶対はありませんが、そう信じる気持ちが大切。もし万が一、暴落がきたとき、過去の暴落を知ることは大変参考になります。書籍からいただいた情報を今後、振り返り記事を書く際には、毎回載せていこうと考えております。その情報を下記に添付いたします。

〇過去の出来事からの下値目途

直近日経平均高値 33,772(2023年6月19日)

ITバブル崩壊

-64% 12,158円

サブプライムローン危機とリーマンショック

-62% 12,833円

東日本大震災

-18% 27,693円

チャイナショック

-29% 23,978円

ブレグジット

-9% 30,733円

コロナショック

-31% 23,303円

★日経平均の下限=日経平均のBPS×0.8

17,285(BPS)×0.8=13,828円(2023.6.30時点)

下落期間は、その時は長く感じますが、長くても3年。長い長い投資人生を送る中の、ほんの一時期と考えられるかどうかだと思います。その他に関しては、1年3ヶ月を除き、ほぼ短期で脱出しているといえるのではないでしょうか。

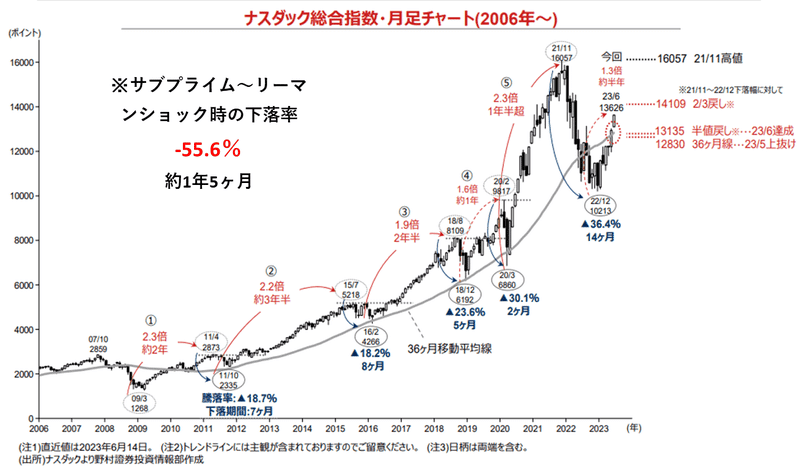

◆過去の下落目安(ナスダック総合指数)

過去のナスダック総合指数の下落をみると、直近高値から約20%下落のパターンと、約30%の下落のパターンがあるように感じ取れます。日本株は、アメリカ株に連動する傾向もありますので、ナスダックの指標でも考えていきましょう。

ナスダック指数直近高値=13,864(6月16日)

20%下落 11,091

30%下落 9,705

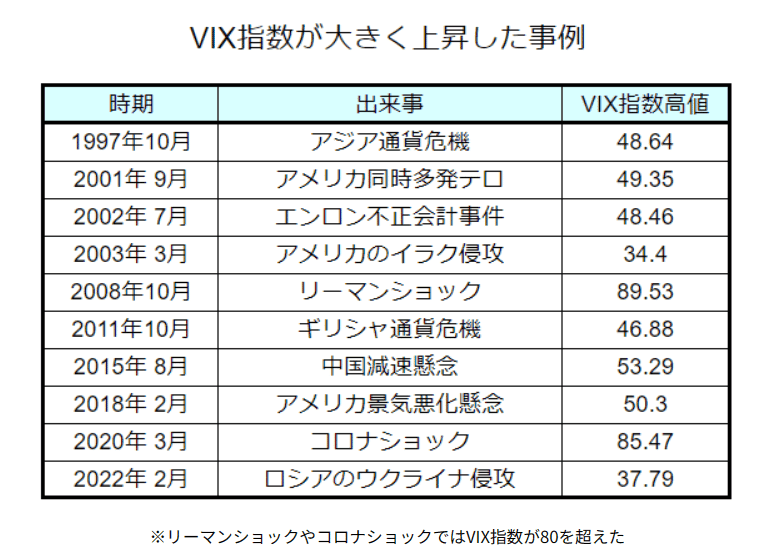

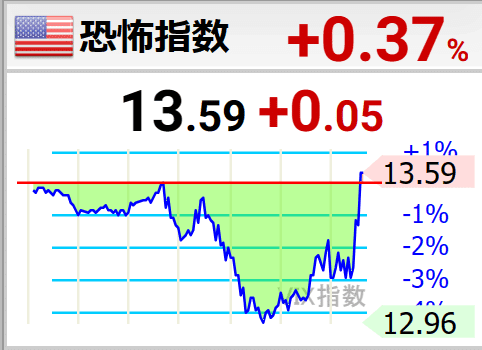

◆VIX指数(恐怖指数)

VIX指数とは、米国株価指数のS&P500先物のオプション取引の数値を元に算出され、市場が今後30日間でどのような変動を想定しているかを数値化したものです。

30を超えると、警戒領域。相場は不安定な状態を意味します。

40を超えると、過去の暴落の歴史に刻まれるような状況。

(例)2008年リーマンショック 89.53

コロナショック 85.47

〇VIX指数(2023年6月23日) 13.59

◆日経平均騰落レシオ

騰落レシオとは、〇日間の値上がり銘柄数合計を、〇日間の下がり銘柄数合計で割って求めます。

※騰落レシオで使われる銘柄数のカウントは、東証プライム市場の銘柄を対象としています。

つまり、数字が高い程、値上がりしている銘柄が多い事を示し、低い程、値下がりしている銘柄が多い事を示します。

120%以上が買われすぎ水準と考えられており、70%以下の場合、私は売られすぎと判断しております。

現在は、115%と過熱度が増し、警戒感ある状況にあります。

もう少し、詳しく、私が愛用しているものでみていきましょう。

□日経平均チャート

日経平均チャートの下チャートに示されるものが、騰落レシオに関するチャートです。赤線付近が高値圏で、おおよそ推移し、その後下落をするという傾向がみられ、私の中では、非常に信憑性があります。現時点では赤線を下に抜けた状態で、下への抵抗感が一気に加速してきていると私は考えております。全体的には、先週に比べては落ち着きを取り戻してきていますが、まだまだ過熱感があるといえます。

以下、市場別の状況です。

市場別騰落レシオ

□東証プライム 115%

□東証スタンダード 117%

□東証グロース 107%

□東証プライム 115%

□東証スタンダード 117%

□東証グロース 107%

〇どの市場も100%を超えてきたいます。今は買い場とは言えないと考えられます。今週も引き続き、利益確定をする投資家が増えそうな予感がします。

◆海外投資家

〇6月3週は売り越し。

12週連続の買い越しから、一転売り越しに変化しました。海外投資家の日本株に対する根強い需要が確認ができる中、今後の動向がより一層きになります。来週以降どのような方向になるか注目です。

◆先週のポイント

□海外

良い点

・ロシアの混乱が懸念されたが、ひとまずの混乱は免れた。

・経済指標が良い数字で、景気後退懸念が和らいだ。

・金利上昇が懸念される中、ナスダックは上昇をしている。

悪い点

・ロシアの混乱はひとまず免れたが、まだまだリスクは残っている。

・欧州中央銀行(ECB)総裁、利上げ継続を示唆。

□日本

良い点

・円安が進行し、恩恵を受ける企業にとっては〇

・ECBフォーラムにて、日銀の植田総裁は、金融緩和の継続を主張。

悪い点

・7月7・10日の上場投資信託ETFの分配金拠出に伴う売りへの警戒感。

・円安が進行してきており、円の価値が下がっている。

□経済指標の振り返り

6月27日(火) アメリカ・耐久財受注(速報値) 05月

耐久年数が3年以上あると定義された自動車や家具などの耐久財の新規受注額を、米商務省経済分析局が米国内の製造業約4000社を対象に集計した指標。受注あたりの金額が大きいこともあり、月ごとのブレが大きくなる航空機を除いた非国防資本財の受注は、民間設備投資の先行指標として注目される。調査月の翌月下旬に速報値、翌々月上旬に確報値が発表される。なお、速報値と確報値で発表時刻が異なる。

速報値は米国夏時間:日本時間午後9時半、冬時間:日本時間午後10時半の発表

↓

[ワシントン 27日 ロイター] - 米商務省が27日発表した5月の耐久財受注統計によると、民間設備投資の先行指標とされるコア資本財(非国防資本財から航空機を除く)の受注は前月比0.7%増加と市場予想(横ばい)に反して増加した。ただ、4月分は1.3%増から0.6%増に下方改定。借り入れコストの上昇と経済の先行き不透明感から、企業が新規設備投資に引き続き慎重なことが示唆された。

不況だと思わせるなか、民間の設備投資は意外と積極性がある事をしめしている。

6月27日(火) アメリカ・S&Pケースシラー住宅価格(20都市) 04月

ウェルズリー・カレッジのカール・ケース教授とノーベル賞受賞者であるエール大学のロバート・シラー教授が中心となって開発した、全米主要都市の一戸建て住宅の価格動向を示す指数。「リピート・セールス」という再販価格を基に算出される。両教授が中心となって設立したケース・シラー・ワイス(CSW)社によって実用化され、2002年に同社がファイサーブ社(現ファイサーブCSW社)に買収されてからは、同社が算出を行い、格付け会社大手S&P社が公表している。毎月全米の10大都市圏、20大都市圏について公表され、四半期ごとに米国全土を調査対象とした指数が発表される。10大都市はボストン、シカゴ、デンバー、ラスベガス、ロサンゼルス、マイアミ、ニューヨーク、サンディエゴ、サンフランシスコ、ワシントンD.C.。20大都市圏では、さらにアトランタ、シャーロット、クリーブランド、ダラス、デトロイト、ミネアポリス、フェニックス、ポートランド、シアトル、タンパが加わる。調査月の翌々月下旬に発表される。

米国夏時間:日本時間午後10時、冬時間:日本時間午後11時の発表。

↓

4月の全米住宅価格指数、前月比0.5%上昇-3カ月連続の上昇

前年同月比ではマイアミやシカゴ、アトランタで特に大きな伸び

物件供給が限られる中で購買需要が高まったことで価格が押し上げられた。

6月27日(火) アメリカ・コンファレンスボード消費者信頼感指数 06月

米国の経済団体や労働組合などで構成される民間の非営利調査機関であるコンファレンスボード(全米産業審議会)が、消費者に対するアンケートを基に調査した消費者のマインドを指数化したもの。アンケートの対象が5000名と、同系統の指標であるミシガン大学消費者信頼感指数に比べて規模が大きい。

米国夏時間:日本時間午後11時、冬時間:日本時間午前0時の発表。

↓

[ワシントン 27日 ロイター] - コンファレンス・ボード(CB)が27日発表した6月の米消費者信頼感指数は109.7と、5月改定値102.5から上昇した。2022年1月以来約1年半ぶりの高水準となり、エコノミスト予想の104.0も上回った。ただ景気後退への懸念は依然として残っている。

消費者に対する景気感は、悪くない事を示す。そういった結果から、3指数は上昇した。

6月28日(水) パウエル議長演説

6月に利上げを見送ったFOMCが今後は一会合置きに政策金利を引き上げるのかとの質問に対し、そうかもしれないし、そうならないかもしれないと回答した上で、自身としては連続利上げを排除しないと発言。また年内に少なくともあと2回利上げがあると大半の政策当局者は予想していると、改めて述べた。

年内2回利上げは実現しそうな感じですね。

6月30日(金) アメリカ・PCEデフレータ 05月

商務省経済分析局が発表する、個人の消費支出の変動分のうち、物価変動によるものを除くための指数。名目個人消費支出をPCEデフレータで割ることで実質個人消費支出が算出される。米国のインフレターゲットの対象として利用され、年8回のFOMCのうち半分の4回で示されるFOMC参加メンバーによる経済見通し(プロジェクション)の際に、物価見通しの対象となっている。変動の激しい食品とエネルギーを除いた数字をコアPCEデフレータとして同時に発表する。FOMCメンバーによる物価見通しでは、両方の数字が示される。一般的に重要視されるCPIに比べて、調査対象となる範囲が広い。また、CPIが消費者調査によるデータを基にしているのに対して、PCEデフレータは企業調査によるデータを基に算出される。短期間に生じた消費行動の変化について、CPIでは調整が行われないが、PCEデフレータは代替品などによる行動変化を調整する。雇用者や政府などが消費者のために支出した金額の変化について、CPIは対象としないが、PCEデフレータは対象に含んでいる(医療費の政府支出分など)。対象の広さ、算出式の違いなどから、CPIに比べて発表が遅くなる。また、水準はCPIのほうが高くなることがほとんど。毎月の個人支出・個人所得などと同時に月次データが発表されるほか、四半期GDP発表時に四半期ベースのデータが発表される。

米国夏時間:日本時間午後9時半、冬時間:日本時間午後10時半の発表。

↓

おおかた予想通りの結果。

◆今週のスケジュール

□米国

□日本

□欧州

米国の動向により、世界株価が左右する影響が大きいので、下記に重要だと判断される指標をまとめます。指標により、地合いが左右される場合もありますので、当日にポジションをおとすなり、リスク管理ができるよう、経済指標も頭にいれていきたいところです。

□米国・その他

7月3日(月) アメリカ・ISM製造業景気指数 06月

ISM(Institute for Supply Management:供給管理協会)が全米の製造業350社の購買担当役員に対するアンケート調査を実施し、その結果を基に作成する景況感を表す指数。景気の先行指標として注目されている。

「新規受注(30%)、生産(25%)、雇用(20%)、入荷遅延(配送時間)(15%)、在庫(10%)」の5項目につき、「良くなっている(1)、同じ(0.5)、悪くなっている(0)」の三者択一の回答結果を点数化し、カッコ内数値でウエイト付けした加重平均で算出される。50が好況と不況の分岐点を意味する。

項目ごとの数字も公表され、新規受注、生産の項目は、景気とのかかわりから注目度が高い。また、米雇用統計よりも発表が早いことが多い(発表が同一日となる場合は、雇用統計の方が発表される時間が早い)ことから、雇用部門の数字は、雇用統計の先行指標として注目される。

米国夏時間:日本時間午後11時、冬時間:日本時間午前0時の発表。

7月5日(水) 米連邦公開市場委員会(FOMC)議事録 6月開催分

7月6日(木) アメリカ・ISM非製造業景気指数 06月

ISM(Institute for Supply Management:供給管理協会)が全米の非製造業375社の購買担当役員に対するアンケート調査を実施し、その結果を基に作成する景況感を表す指数。

アンケート項目は受注、在庫、雇用、価格など10項目。「増加・良くなっている、同じ、減少・悪くなっている」の三者択一となっている。10項目のうちの4項目、事業活動、新規受注、雇用、入荷遅延について、季節調整をかけた上で総合指数を算出する。

ISM製造業の2営業日後、毎月第3営業日に発表される。

労働省による雇用統計の発表と前後するが、雇用統計よりも発表が早い場合、雇用における非製造業の割合が大きいこともあって、先行指標として注目される。

7月7日(金) アメリカ・雇用統計

米労働省労働統計局(BLS)が、米国の労働者の雇用状況を調査した指標。非農業部門雇用者数(Nonfarm Payroll:NFP)は、農業部門以外の産業で働く就業者の数を、非農業部門に属する事業所の給与支払い帳簿を基に集計したもの。世界中の経済指標の中で最も市場に注目されている指標の一つ。同時に発表される失業率は、労働力人口に対する完全失業者の割合で定義される。軍隊従事者、刑務所の服役者などを除いた16歳以上の男女が対象となる。労働の意思のないものは、労働力人口から外されるため、失業率には反映されない。平均時給、労働参加率なども同時に発表される。

12日を基準日として、12日を含む週の雇用状況を調査。計測期間から3週間後の金曜日(翌月の第一金曜日になる場合が多い)に発表される。

米国夏時間:日本時間午後9時半、冬時間:日本時間午後10時半の発表。

◆今週のポイント

・4日(火)アメリカ市場休場 独立記念日

・円安動向

以前の為替介入の価格が、145円・149円・151円の為、

直近145円で為替がどう動くかに注目。

・週末の雇用統計の発表に注目が集まる為、リスク回避の売りなどが出やすいのを想定。

今週も、社会人不適合者が、夢を叶える為に、株と向き合います。