[法案調査] 法文大幅簡素化で画期的! 戦後そのままの公務員旅費法、見直しへ

要旨 - Summery

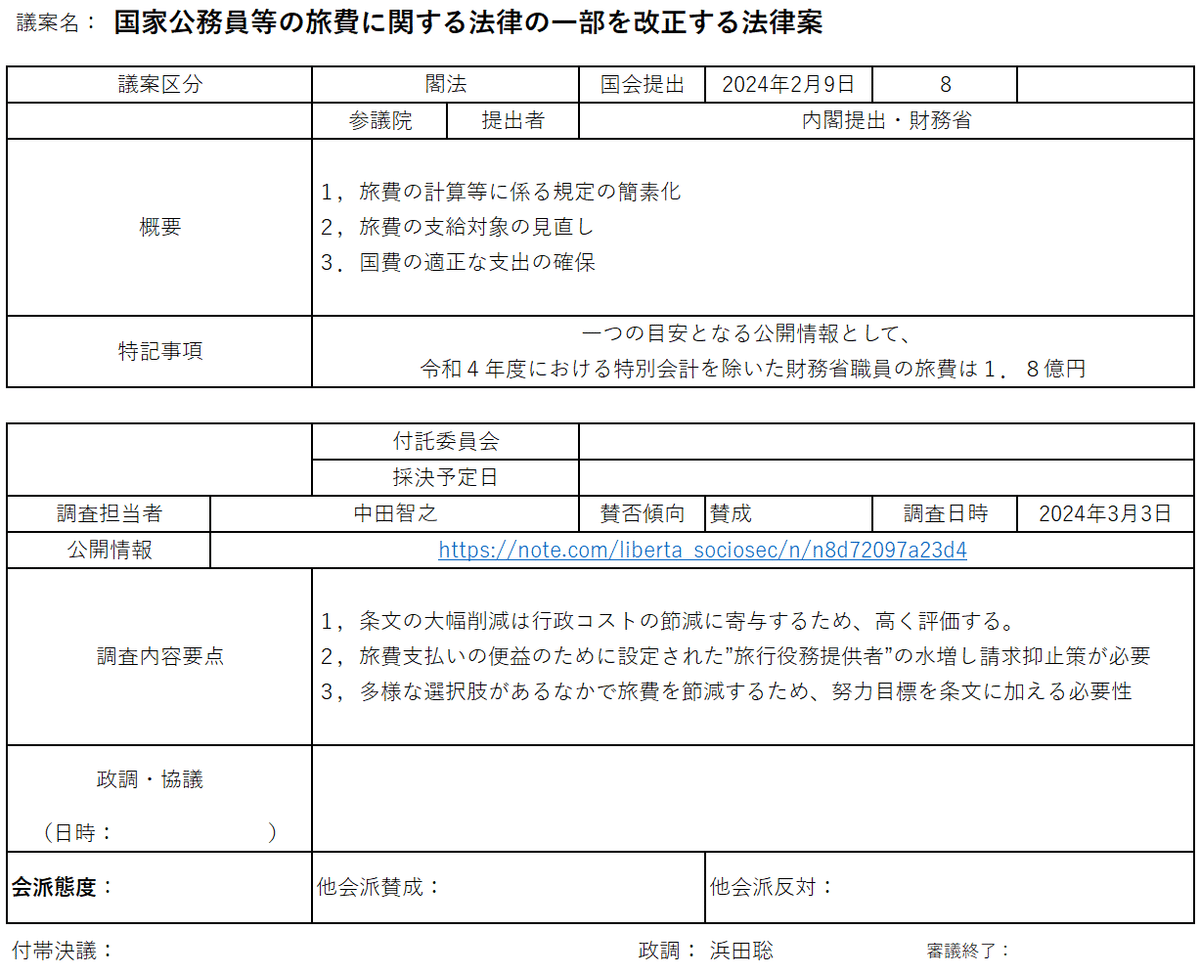

2024年参議院 第213回国会にて議論される「国家公務員等の旅費に関する法律の一部を改正する法律案」について浜田聡参議院議員の依頼で調査を行ので、その結果を依頼に基づき公表する。

(参考)第213回国会における財務省関連法律 : 財務省 (mof.go.jp)

(参考)新旧対照表

背景 - Background

「国家公務員等の旅費に関する法律」の制定は昭和25年。GHQによる占領統治の時代にまでさかのぼり、その法文には当時の旅費事情を偲ばせる取り決めが多く認められる。

国家公務員の職務に関する旅行費用は各省庁ごとの予算枠の中から拠出されているが、一つの目安となる公開情報として、令和4年度における特別会計を除いた財務省職員の旅費は1.8億円である。

財務省は厳しい我が国の財政事情に直面する中で、「納税者としての国民の視点に立ち、効率的かつ透明性の高い行政を行う」ことを令和5年度版 政策の目標としてかかげており(1)、旗振り役である総務省同様に政策評価について積極的に取り組んでいる。

その内容はPDCAサイクルに基づいたスピード感に欠けるやや古い手法であり、今後2対1ルールなど英加豪において成果を残した手法を導入すべきだとは思うが(2)、本法案もまたこれら”行政の簡素化”による”行政コストの節減”の文脈から推し進められたものと考えると歓迎すべきものである。

このような古く意味を失った決まり(規制)を撤廃することで効率化し、時代に即した今必要な施策へと転化していくことは、まさに今の日本に最も必要な法改正である。

本法律案の目的は上記のような法や規制の簡素化に鑑み、74年前に制定され複雑な規定を有している国家公務員等の旅費に関する法律を、大幅に簡素化して行政コストを削減することである。

(1) 財務省の組織理念 ー 財務省

(2) 官僚がまだまだ知らない「2対1ルール」の真髄。民間主役の規制緩和へ! ー SAKISIRU

法案の概要 - Method

1,旅費の計算などに係る規定の簡素化

・旅費の計算に関して大幅に簡素化した(第六~十二条 → 第六条)

・旅費の請求手続きに関して会計法と統合した(第十三条 → 第七条)

・旅費の種類や手当の規定等、広範な細則を削除した(第十四~四十五条・附則5,6・別表 → 全廃)

2,旅費の支給対象の見直し

・旅行業法で定める旅行業者であって、国と旅行役務提供契約を締結したものを旅行役務提供者と定める(第二条八 新設)

・旅行役務提供者に対し、政府が直接旅費に相当する代金を支払うことができる(第三条八)

3,国費の適正な支出の確保

・命令の規定に違反した場合の旅費の返納を新たに定めた(第十条の新設)

・本法律の適正な執行を確保するため財務大臣による各庁の長に対する監督に関して新たに定めた(第十一条の新設)

・旅費の支給の手続その他この法律の実施のため必要な事項は財務省令で定め委任する(第十二条)

事前評価 - Assessment

1,旅費の計算などに係る規定の簡素化

条文数を1/3程度削減する、大幅な簡素化が提案されている。

現行法では国内旅行・国外旅行・船旅・航空旅客機の定義など、戦後時点でのインフラを想定した細則が規定されている。また当時の旅行には事故も多かったことから、死亡手当や遺族への対応なども条文に含まれている。

昨今の多岐にわたる旅行手段や等級区分を鑑みて、条文によりこれらの細則を全廃するのは、じつに野心的で画期的な改革として大いに評価できる。

表面的な数値でいえば、2:1ルールであるところが45条文:12条文の簡素化・規制緩和といえる。

旅費請求のたびに従来の細則を参照する手間を削減できるとなれば、金額として示せる類のものではないが労務としての行政コストを大幅に削減できる。

2,旅費の支給対象の見直し

今回の法改正によって新たに定義される”旅行役務提供者”だが、その契約が固定長期化し利権とならないか懸念される。

この枠組みは視察や国際会議参加など団体として旅行をすることを想定したものと考えられるが、旅行役務提供者からの請求が市場価格の逸脱や、過剰サービスの付与等、水増し請求の温床となることも懸念される。

3,国費の適正な支出の確保

本法律の適正運用に関して財務大臣が監督することとなり、細則は財務省令で定められることとなった。

条文削減の中で以下のような役職と関連付けられた運賃等級の規定などは、今後は省令という形で財務省の裁量権を増すと予測される。

運賃の等級を三階級に区分する船舶による旅行の場合には、次に規定する運賃

・内閣総理大臣等及び指定職の職務にある者については、上級の運賃

・二級以上の職務にある者については、中級の運賃

・一級の職務にある者については、下級の運賃

想定質問 - Discussion

1,旅行役務提供者の利権化への懸念

旅行役務提供者の固定化・長期化には利権化して市場をゆがめる危険性がある。

例えば水増し請求・過剰サービスに対し有権者によるチェックが可能となるよう、旅行役務提供者を利用した旅行の場合は原則として領収書レベルの内訳を公開してはどうだろうか問う。

このとき諸般の事情により公開不可能な旅行に関しては、従来通りの枠組みでの旅費支給手続を踏むものとすれば運用に差し支えないものと考える。

2,旅費を安くするための仕組みや、制約の導入

昨今では航空旅客機において従来の3区分に該当しないプレミアムエコノミーや、ローコストキャリア(LCC)等の選択肢が増えている。船舶については顧客ニーズに対応した多様な座席形態が提案され、上記のような役職に対応した運賃区分は意味喪失しているといえる。

さらには座席だけではなく航空旅客機においては「早割り」など、搭乗機変更不可の制約がつくことで運賃が安くなるなど、座席区分だけでは定義できない運賃事情がある。

こういった中で上級役職が身分相応の運賃区分を選択しながら、全体として旅行費を節減するための取り組みを、どのようなルールによって後押ししていくかは考える必要がある。

具体的な細則は財務省の省令にて規定されるということだが、例えば法レベルとして「特に事情がない限り一般的に最も選択される公共輸送を用い、役職に相応の座席運賃を選んだうえで、妥当な範囲で旅行費節減に努めること」などどいった条文あるいは附則を設けることは一定の意義があると考えるが、如何。

いいなと思ったら応援しよう!