【家計管理のコツ】#13 外貨建て保険をおすすめしない理由

こんにちは、森大です。

医師をしながらFPとしても活動しております。

今回は家計管理のコツシリーズ第13弾

「外貨建て保険をおすすめしない理由」

というテーマでお話させて頂きます。

「外貨建ては良い保険なんでしょ?」

「円で積み立てるより

お金が増えるって聞いたけど。」

「なんか良いって言われたから契約しました…」

外貨建て保険は大変人気で、

色々な理由で加入されている方が

いらっしゃるかと思います。

ということで今回も挑戦的なテーマで

お送りいたします笑

しかしこの外貨建て保険。

なかなかの曲者です。

金融庁も「外貨建て保険に気を付けて」

というメッセージを発信しています。

今回はそんな外貨建て保険について解説し、

お勧めできない理由をお話していきます。

ぜひ自分の考えと照らし合わせてみて下さい。

***

家計管理シリーズでは

我慢せずにお金を貯める方法

をお伝えしています。

毎月固定でかかる保険費を減らすことで

日々の生活を我慢することなく節約ができます。

保険に月5000円以上かけている方は

このシリーズを読んでぜひ一度

見直してみてください。

それでは参りましょう!

【シリーズ記事】

#6 保険料の払いすぎに注意しよう

#7 入るべき保険の条件とは?

#8 本当に入るべき3つの保険

#9 生命保険が必要な人、不要な人

#10 貯蓄型生命保険をおすすめしない理由

#11 民間医療保険をおすすめしない理由

#12 個人年金保険をおすすめしない理由

―――――――――――――――――

【復習】貯蓄型保険は「保険+低利回り投資信託」

まずは復習から参りましょう。

「保険とはなにか?投資とはなにか?」

を確認します。

保険とは誰かに不幸があった時に

集めておいたお金を渡して助けよう

という助け合いの仕組みです。

ここに「お金を増やそう」という

考えは存在しません。

つまりこれは掛け捨て保険を指します。

保険とは本来掛け捨てなのです。

***

そして投資とは資産運用とも言い、

「お金を増やす」目的で行います。

これは保険とは全く別の機能です。

では貯蓄型保険はどうかというと、

以下の図のようになります。

このように、保険と投資の機能が

混ぜこまれた商品です。

この時考えるべきことは

「保険は保険、投資は投資で別々に行うのと

どちらが優秀なのか?」

ということです。

保険 ⇒ 掛け捨て保険に入る

投資 ⇒ 自分で投資信託を買う

この選択が正解なのは

以前の記事でお話ししています。

では本題に入りましょう。

1.外貨建て保険とは?

「外貨建て保険ってなに?」

という方もいらっしゃると思います。

簡単に説明させていただきます。

【外貨建て保険とは?】

円ではなく外貨(ドル、豪ドル、ユーロなど)で

積み立てる生命保険。

代表的な商品は外貨建て終身保険です。

終身保険(貯蓄型生命保険)を円ではなく

ドルなどの外貨で積み立てます。

仮にドル建ての保険だとすれば、

死亡時の保険金や解約時の解約返戻金も

ドルで受け取ることになります。

しかし実際に僕たちが欲しいのは円なので、

ドルから円に交換して受け取ることになります。

その際の円とドルの価格によって

もらえる金額が変わります。

例えば1万ドル受け取れる場合に

1ドル110円なら110万円もらえますが、

1ドル100円なら100万円になります。

これを為替(かわせ)リスクといいます。

***

貯蓄型生命保険をお勧めしないことは

こちらの記事でお話ししました。

つまり前提として、日本円だろうが

外貨だろうがお勧めできません。

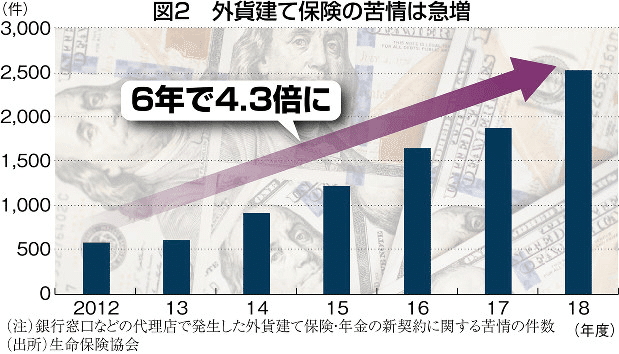

しかしこの外貨建て保険。

なぜかかなり人気で、その分苦情も

耐えないのです…

苦情の理由はいくつかありますが、

「入らなければ良かった」と思われたことは

共通しているでしょう。

2.保険会社が外貨建て保険を売る理由

保険会社にとって「貯蓄型」さらに

「外貨建て」は利益を生む商品です。

ここを知ることで保険に対する

理解が深まります。

貯蓄型で保険会社に預けたお金が増える理由は

「あなたのお金で保険会社が投資をして、

その分け前をもらっているから」

です。

あなたは保険会社に投資を依頼しているのです。

つまりこれは「投資信託」の仕組みです。

その投資先は債券(国債)といって、

低リスク、低利回りのものです。

そしてここからがポイント。

仮に保険会社が10万円儲けたとして、

あなたに20万円返すことはあり得ません。

倒産してしまうからです。

つまり、あなたの得る利回りは

債券の低い運用利回りから保険会社の取り分を

引いたものということになります。

仮に保険会社が利回り1%で運用したとすれば、

あなたの利回りは0.5%程度かもしれません。

*この割合は開示されていません。

いずれにせよ次のことが言えます。

①日本国債の利回りはとても低く、

2022/1/10時点で0.145%。

②保険商品の運用利回りは

国債の利回りを超えることができないため、

超低利回りの投資信託である。

***

では話を戻しましょう。

保険会社は「貯蓄型」で「外貨建て」だと

都合が良いのです。

まず第1に、貯蓄型の積立金があるから

保険会社は投資収益を得られます。

第2に海外債券の方が利回りが高いのです。

例えば米国10年債の利回りは1.76%です。

*2022/1/11時点

各保険会社がどのように分配しているかは

公表されていませんが、いずれにせよ

日本国債に投資するよりも海外国債に

投資したいのです。

これらが保険会社が外貨建て終身保険を

勧める理由です。

3.外貨建て保険をおすすめしない理由

では最後に僕が外貨建て保険をおすすめしない

理由をまとめてお伝えしましょう。

結論は

保険は掛け捨てでいいし、

投資は自分でした方が利回りが高いから。

です。

どういうことか説明します。

保険機能は掛け捨てでいい。

そもそも保険をかけるという目的は

掛け捨てで完結できます。

その上で「お金を増やそう」という気持ちが

あるから、貯蓄型に手を伸ばすことになります。

先ほどお話した通り、貯蓄型で増えるお金は

保険会社が投資で得た収益の一部です。

あえて保険会社に高いお金を渡して

投資をさせてあげる必要もないでしょう。

投資は自分でした方が利回りが高い。

「それで自分も儲かるならいいじゃないか。」

そう思う方もいらっしゃるかもしれません。

もちろんそれで納得されているなら良いと

思います。

しかし良かったら、

この後の数字を確認してからにしてください。

明治安田生命の保険を例にとって

シミュレーションしてみましょう。

30歳男性が月10000円を30年間

積み立てることにします。

予定利率は1.65%だそうです。

シミュレーターで計算してみると

こんな数値が出ました。

積立額360万円に対して465万円の結果

ですから、積立額の129.2%まで増えています。

では明治安田生命のシミュレーション結果に

戻ります。

115%??

どういうことでしょうか?

このカラクリを説明します。

この予定利率、掛金全てにかかっている

訳ではないのです。

図で表すとこうです。

この仕組みにより、提示された

数値通りの運用結果にはなりません。

ちなみに気になったので

実際の利回りは何%か計算しました。

115%ということは

360 × 1.15 = 414万円

になるということです。

シミュレーターで利回りを

調整してみるとこうでした。

実際の利回りは0.91%です。

例えば自分で米国債券のETFであるAGGに

投資をしたらどうでしょうか?

*ETF:運用代行を行ってくれる商品

5年間の平均リターンは3.10%と3.5倍ほどの

利回りを出すことができる上に

いつでも現金化できます。

そのため、投資は保険会社にお願いするのではなく

自分で行う方が圧倒的に優秀なのです。

おわりに

今回は家計管理シリーズ第13弾、

「外貨建て保険をおすすめしない理由」

というテーマでお話しさせて頂きました。

まとめます。

◆外貨建て保険は円ではなく

外貨(ドル、豪ドルなど)で積み立てる生命保険。

◆そもそも貯蓄型の保険はお勧めできず、

円でも外貨でもそれは同じ。

◆「貯蓄型」「外貨建て」は保険会社の利益を生む。

だからお勧めされる。

◆保険は掛け捨てで良いし、投資は自分で行った方が

リターンが高い。分けて考えよう。

以上です!

次回は

「すでに入っている保険を解約するべきか?」

について掘り下げていこうと思います!

ぜひまたご覧下さい!

【参考記事】

***

今後もお金のテーマを中心に

役に立つ記事をお届けします!

もし「面白い、役に立つ」と思って頂けたら

いいね、フォローなどお願いします。

コメント欄への質問もお待ちしてます。

Instagramやstand.fmなど

各種リンクはこちら ↓

#お金 #勉強 #お金の勉強会

#投資 #投資初心者 #資産形成 #資産運用

#投資信託 #株式 #債券 #預金 #貯金

#家計管理 #支出 #節約

#保険 #保険費 #保険料

#掛け捨て #貯蓄型

#生命保険 #医療保険 #個人年金保険 #外貨建て保険

#火災保険 #自動車保険

いいなと思ったら応援しよう!