【家計管理のコツ】#15 払い済み保険を契約するべきか?

こんにちは、森大です。

医師をしながらFPとしても活動しております。

今回は家計管理のコツシリーズ第15弾

「払い済み保険を契約するべきか?」

というテーマでお話させて頂きます。

これまで数々の「いらない保険」

について話してきまして、

前回から解約についてお話ししています。

「解約すると元本割れするから…」

「手続きが面倒だから…」

「払い済み保険を勧められた…」

いざ解約しようと思っても

様々なハードルを感じます。

前回は解約時の元本割れについてお話しました。

今回は払い済み保険について。

あなたが保険を解約しようとすると

ほぼ確実に言われます。

「今解約すると損をするので、

払い済み保険にしませんか?」

自分のお金を積み立てたのに

損をするっていうのもおかしな話なんですが、

今さら言っても仕方ありません。

今回は「払い済み保険を契約するべきか」

についてお話して参りましょう!

***

家計管理シリーズでは

我慢せずにお金を貯める方法

をお伝えしています。

毎月固定でかかる保険費を減らすことで

日々の生活を我慢することなく節約ができます。

保険に月5000円以上かけている方は

このシリーズを読んでぜひ一度

見直してみてください。

それでは参りましょう!

【シリーズ記事】

〈基礎編〉

#6 保険料の払いすぎに注意しよう

#7 入るべき保険の条件とは?

#8 本当に入るべき3つの保険

#9 生命保険が必要な人、不要な人

〈不要な保険〉

#10 貯蓄型生命保険をおすすめしない理由

#11 民間医療保険をおすすめしない理由

#12 個人年金保険をおすすめしない理由

#13 外貨建て保険をおすすめしない理由

〈解約編〉

#14 元本割れする保険を解約すべきか?

―――――――――――――――――

1.保険解約時の3つのハードル

前回もお話ししましたが、

保険解約時には大きく3つのハードルが

存在します。

【保険解約時のハードル】

①解約時元本割れ

②払い済み保険を勧められる

③手間が面倒

このうち③の「手間が面倒」については

そのひと手間で将来数百万円の違いが

出ることもあります。

「めちゃくちゃ時給の高いお仕事」

と考えて頑張りましょう笑

①の元本割れについては

前回の記事でお話ししました。

(#14 元本割れする保険を解約すべきか)

今回は②の払い済み保険について

考え方をお話しします。

僕の話を聞いて納得出来たら、

ぜひ行動に移してみて下さい。

2.払い済み保険とは?

「払い済み保険?初めて聞いた。」

「なんか聞いたことあるかも…」

という方もいらっしゃると思います。

まずは払い済み保険とはなにかについて

お話しましょう。

あなたが貯蓄型保険を解約しようとすると

ほぼ確実に勧められます。

「払い済み保険にしてはいかがですか?」

これはどういう事でしょうか?

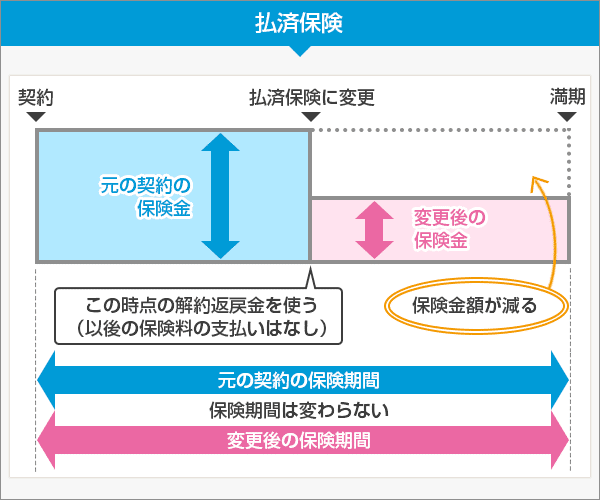

【払い済み保険とは?】

補償額を減らす代わりに

保険料の支払いをストップすること。

*保証期間は変わらない

というものです。

図で見るとこのような感じです。

パッと見、悪くなさそうに感じます。

損はしていないような気がしますね。

3.払い済み保険に入る時、何が起きているのか?

払い済み保険を契約するとは

どういうことか、もう少し詳しく説明していきます。

先ほどの図ですが、

今度は赤線部分に注目してください。

「この時点の解約返戻金を使う」

と書いてあります。

*解約返戻金:解約時に戻るお金。

つまり、一度解約して入りなおしている

という事です。

そもそも僕たちが貯蓄型保険の解約を

躊躇するのは、解約すると元本割れするからです。

そして払い済み保険に入るのは

解約時の元本割れを嫌うからです。

でも結局元本割れは避けられていません。

***

払い済み保険に入る手順を分解するとこうです。

①契約中の貯蓄型保険を解約する。

↓

②解約返戻金を受け取る。

*元本割れ

↓

③受け取った解約返戻金で

一括払いの貯蓄型保険に入る。

*もし解約するとまたお金が減る。

どうでしょうか?

貯蓄型保険を解約したつもりが

貯蓄型保険に入ってしまいました…

起きたことを整理すると

解約して減ってしまったお金で、

解約した保険のミニサイズに

入りなおした。

ということになります。

4.払い済み保険と解約、どちらが良いのか?

「結局払い済みと解約、どちらがいいの?」

そう思う方もいらっしゃると思います。

それでは2つを比較してみましょう。

「損失額」と「将来の利益」。

この2つの視点で見ていきます。

損失額の比較

お気付きの方もいらっしゃると思いますが、

損失額は同じです。

払い済み保険を選択しても

解約返戻金で契約しなおしている。

ということなので、

払い済み保険と解約で損失額は変わりません。

将来の利益の比較

では将来の利益はどうでしょうか?

投資に使えるお金を比べてみます。

【払い済み保険の場合】

⇒ 未来の積立額

【解約】

⇒ 未来の積立額 + 返戻金 ー 掛け捨て保険料

未来の積立額は同じなんですが、

返戻金と保険料が契約年数や年齢で

大きく変わってしまいます。

考えれば考えるほど比較が難しいんですよ。

これは人によって違いすぎるので

潔く諦めましょう…

すみません…

目的に立ち戻って考えよう

こういう時は最初の目的に

立ち戻って考えてみましょう。

「なぜ保険に入ったのか?」

ということです。

多くの場合

「自分が亡くなった時に家族を守るため」

になると思います。

そうすると、補償額が下がるのは

どうなんでしょうか?

払い済みに変更した場合の補償額に

満足できる場合は払い済みで良いと思います。

その場合は「それまでの補償額が高すぎた」

ということですからね。

でももし補償額が足りないのなら、

目的を達成できていないので解約の方が

良いでしょう。

継続、払い済み、解約。

3パターンの比較をまとめるとこうです。

継続すると投資効率は低い。

払い済みだと保険機能が低下する。

人によって幅があるにしても、

多くの方において解約が最もシンプルで有効な

選択肢でしょう。

5.払い済み保険を検討する手順

払い済み保険を検討する場合は

以下の手順になります。

【払い済み保険を検討する手順】

①貯蓄型保険の解約を決める。

*払い済みも結局解約している。

②払い済みにした場合の補償額を確認する。

③自分の必要補償額と照らし合わせる。

④必要補償額を超えていれば払い済みもあり。

そうでなければ潔く解約する。

***

最後にまた一言だけ言わせて下さい。

なんで自分のお金を積み立てているのに

こんなに悩まされなきゃいけないの?

おわりに

今回は家計管理シリーズ第15弾、

「払い済み保険を契約するべきか?」

というテーマでお話しさせて頂きました。

まとめます。

◆解約を申し出るとほぼ確実に払い済み保険を

勧められる。

(保険会社は受け取ったお金で投資をしたい)

◆払い済み保険とは一度解約して得た解約返戻金で

新たな保険に入る方法。当然補償額は低下する。

◆解約と払い済みはどちらも解約しているので、

損失額は同じ。

◆払い済みにした場合の補償額が必要保障額相当なら

払い済みでもよい。そうでなければ潔く解約しよう。

以上です!

次回は

「補償額はいくらにすればいいのか?」

について掘り下げていこうと思います!

ぜひまたご覧下さい!

【参考記事】

***

今後もお金のテーマを中心に

役に立つ記事をお届けします!

もし「面白い、役に立つ」と思って頂けたら

いいね、フォローなどお願いします。

コメント欄への質問もお待ちしてます。

Instagramやstand.fmなど

各種リンクはこちら ↓

#お金 #勉強 #お金の勉強会

#投資 #投資初心者 #資産形成 #資産運用

#投資信託 #株式 #債券 #預金 #貯金

#家計管理 #支出 #節約

#保険 #保険費 #保険料

#掛け捨て #貯蓄型

#生命保険 #医療保険 #個人年金保険 #外貨建て保険

#火災保険 #自動車保険

#解約 #返戻金 #払い済み保険

いいなと思ったら応援しよう!