【家計管理のコツ】#11 医療保険をおすすめしない理由

こんにちは、森大です。

医師をしながらFPとしても活動しております。

今回は家計管理のコツシリーズ第11弾

「医療保険をおすすめしない理由」

というテーマでお話させて頂きます。

「いやいや、医療保険は必要でしょ。」

「多額の入院費用をどうするわけ?」

「必要って、聞いてますけど…」

そのような方も多いと思いますし、

事実医療保険の加入率は70%強です。

超人気です。

つまり、またもや挑戦的なテーマで

お送りいたします笑

医療保険は保険のお話をする上で

絶対に外せないテーマです。

ぜひご自身の考え方と照らし合わせて

みてください。

***

家計管理シリーズでは

我慢せずにお金を貯める方法

をお伝えしています。

毎月固定でかかる保険費を減らすことで

日々の生活を我慢することなく節約ができます。

保険に月5000円以上かけている方は

このシリーズを読んでぜひ一度

見直してみてください。

それでは参りましょう!

続編となっておりますので、

まだ以前の記事を見ていない方は

ぜひそちらからご確認ください!

【シリーズ記事】

#6 保険料の払いすぎに注意しよう

#7 入るべき保険の条件とは?

#8 本当に入るべき3つの保険

#9 生命保険が必要な人、不要な人

#10 貯蓄型生命保険をお勧めしない理由

―――――――――――――――――

1.入るべき保険の条件を復習

何度もしつこいようですが、

復習です。

保険の期待値はマイナスで、

入れば入るほど損をする。

必要最低限の保険に入ることが大切。

では必要最低限の保険とは

どのようなものかというと、

条件① 生活破綻を防ぐための保険

条件② 社会保険で賄えない保険

以上の2つの条件を満たすものには

積極的に入るべきだとお話ししました。

一方で条件に合わない保険は不要であり、

生活破綻しない額のイベントには

貯金で対応する。

高額な保険料を払っている社会保険は

しっかり利用する。

ということもお話ししてきました。

2.医療費によって生活破綻するのか?

では、医療費によって

生活破綻するのでしょうか?

もしするのならば、

加入を検討しなければなりません。

見てみましょう。

特に意識されるのは

「入院に伴う多額の医療費」

だと思われます。

入院期間によって費用感は異なります。

当然長い方が高くなりますね。

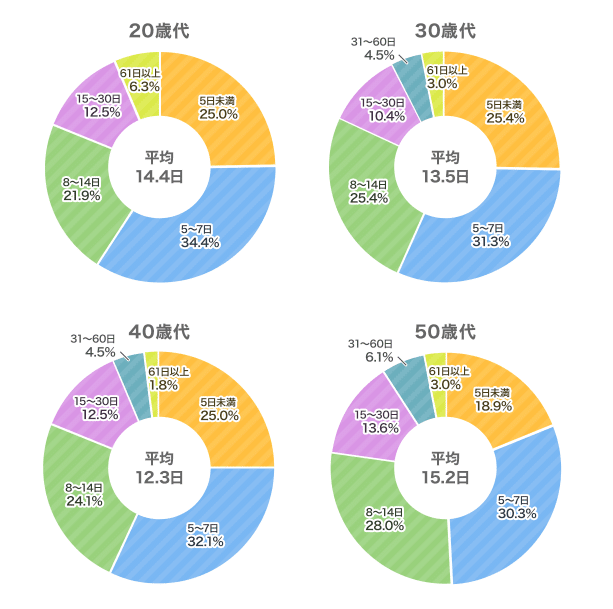

そうすると気になるのは入院日数です。

こちらをご覧ください。

こちらも年代によって異なるものの、

20~50代では平均14日程度ですね。

2つのデータを合わせるとこうです。

入院日数は平均2週間で、

かかる費用は20~25万円程度。

どうでしょうか?

決して安いとは思いませんが、

生活破綻する方はかなり少ないでしょう。

貯金があればなおさらです。

「だからそれは、平均の場合でしょ?

60万円以上かかる人もいるんだからさ。」

そう思う方もいらっしゃるかと思います。

もちろんその通りです。

しかしそのイベントは

①「入院するような病気にかかる」

↓

②「その病気が2か月以上の入院を要する」

という2つの条件をクリアして初めて

起こります。

以下のデータでも入院の確率は

10万人に対して1000人程度。

つまり年間約1%です。

①の条件(入院)が年間1%。

さらに②の条件(2か月以上の入院)を満たすのは

相当に低い確率であると分かります。

僕は38年間の人生で1度しか入院したことが

無いですし、やはり期間は2週間でした。

3.医療費と社会保険

医療費は社会保険でどの程度

賄えるものでしょうか?

ここでは健康保険の2つの制度を

ご紹介します。

①療養の給付

これは皆さんご存知のものです。

健康保険に入っていれば医療費は軽減され、

1~3割負担になります。

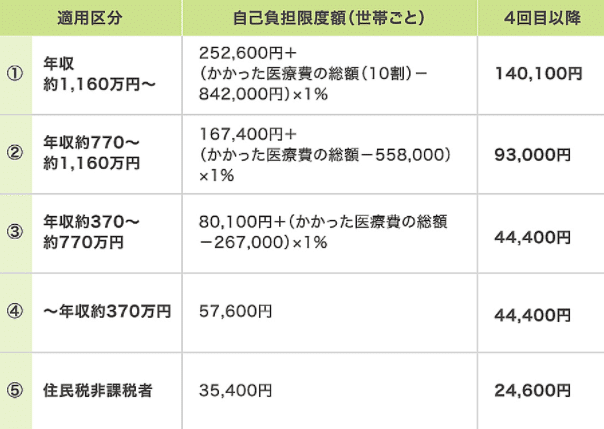

②高額療養費制度

いきなり数字ばかりで

嫌になってしまうかもしれませんが、

ここは今回のポイントですのでしっかり

見ておきましょう。

こちらは高額療養費制度といって、

月の医療費の上限額を表しています。

たとえば分かりやすいところを見ると、

年収370万円以下の方は月の医療費上限が

57600円と決まっています。

つまり、実際の医療費が100万円でも

300万円でも、支払いは57600円です。

ただし、申請が必要です。

この制度を利用して、僕は2週間の入院と

手術代を合わせて13万円程度の自己負担で

済みました。

***

つまり結論としてこう言えます。

健康保険の「療養の給付」と

「高額療養費制度」が超優秀であるため、

医療費による生活破綻は通常起こりえない。

4.民間の医療保険は不要

今回の内容をまとめます。

入院日数は平均2週間で、

かかる費用は20~25万円程度。

健康保険の「療養の給付」と

「高額療養費制度」が超優秀であるため、

医療費による生活破綻は通常起こりえない。

これらの条件により、

私たちは民間の医療保険を必要としません。

これは保険が不要という主張ではなく、

健康保険に入っていればそれ以上は

不要でしょうという意味です。

おわりに

今回は家計管理シリーズ第11弾、

「医療保険をおすすめしない理由」

というテーマでお話しさせて頂きました。

まとめます。

◆入院期間は平均2週間で、費用は平均20~25万円。

◆医療費で生活破綻する可能性は極めて低い。

◆健康保険の「療養の給付」と「高額療養費制度」は

非常に強力で、さらに生活破綻のリスクが下がる。

◆健康保険に入っていれば民間の医療保険は不要。

以上です!

次回は個人年金保険について

掘り下げていこうと思います!

ぜひまたご覧下さい!

***

今後もお金のテーマを中心に

役に立つ記事をお届けします!

もし「面白い、役に立つ」と思って頂けたら

いいね、フォローなどお願いします。

コメント欄への質問もお待ちしてます。

Instagramやstand.fmなど

各種リンクはこちら ↓

#お金 #勉強 #お金の勉強会

#投資 #投資初心者 #資産形成 #資産運用

#投資信託 #株式 #債券 #預金 #貯金

#家計管理 #支出 #節約

#保険 #保険費 #保険料

#掛け捨て #貯蓄型

#生命保険 #医療保険

#火災保険 #自動車保険

もしよろしければサポートをお願いします! 今後の活動をより一層頑張らせて頂きます!