【家計管理のコツ】#17 おすすめする3種類の生命保険

こんにちは、森大です。

医師をしながらFPとしても活動しております。

今回は家計管理のコツシリーズ第17弾

「おすすめできる3種類の生命保険」

というテーマでお話させて頂きます。

これまで保険の本質と必要、不要の基準、

そして解約の話まで進めてきました。

以前の記事で

「本当に入るべき保険は多くて3つ」

というお話をしました。

その3つとは次の通りです。

①掛け捨ての生命保険

②持ち家の火災保険

③自動車の対人、対物無制限

実は掛け捨て生命保険には

たくさんの種類があります。

「どの生命保険に入ればいいの?」

「掛け捨てにも種類があるの?」

「定期保険に入れば大丈夫?」

こんな疑問を持つ方もいらっしゃると

思います。

そこで今回は「おすすめする3種類の生命保険」

についてお話します。

その3種類とは次のものです。

①定期保険

②逓減定期保険

*逓減(ていげん):徐々に減ること

③収入保障保険

どんな保険なのか分かりやすく説明しますので、

ぜひ参考にしてみてください。

***

家計管理シリーズでは

我慢せずにお金を貯める方法

をお伝えしています。

毎月固定でかかる保険費を減らすことで

日々の生活を我慢することなく節約ができます。

保険に月5000円以上かけている方は

このシリーズを読んでぜひ一度

見直してみてください。

それでは参りましょう!

【シリーズ記事】

〈基礎編〉

#6 保険料の払いすぎに注意しよう

#7 入るべき保険の条件とは?

#8 本当に入るべき3つの保険

〈生命保険〉

#9 生命保険が必要な人、不要な人

#16 生命保険の補償額はいくらにすればいい?

〈不要な保険〉

#10 貯蓄型生命保険をおすすめしない理由

#11 民間医療保険をおすすめしない理由

#12 個人年金保険をおすすめしない理由

#13 外貨建て保険をおすすめしない理由

〈解約編〉

#14 元本割れする保険を解約すべきか?

#15 払い済み保険を契約するべきか?

―――――――――――――――――

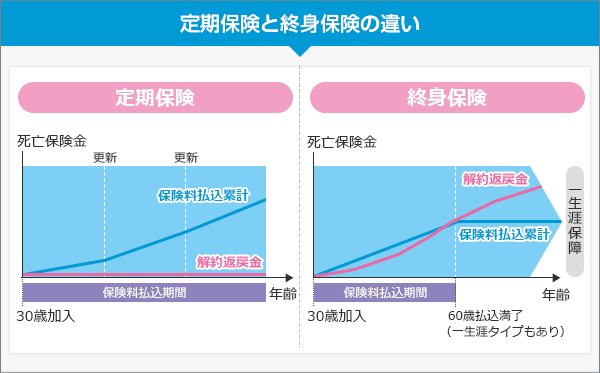

1.基本の定期保険

まずは掛け捨て生命保険の最も基本である

定期保険についてお話ししましょう。

定期保険では一定の保険金額を設定し、

それに合わせて保険料を払います。

同じ保険金額でも入る年齢によって

保険料は変わります。

受け取り方は一括受取。

2000万円なら2000万円を一括で受け取ります。

***

前回の記事でもお話した通り、

自分のライフステージで

必要保障額は大きく変わります。

例えば30歳で保険に入る時には

妻と子の将来の生活費に2000万円必要と思って

契約したとしましょう。

10年後、40歳の頃には妻と子の将来の生活費総額は

減っています。もし住宅ローンを組んでいる場合は

家の分だけ資産が残ります。

そのような場合、必要保障額は1000万、

もしくは500万でも良いかもしれません。

そのため、ライフステージの変化が起きそうな

10年ごとに保険の更新をするのがお勧めです。

2.理にかなった逓減定期保険

ではもう1つのおすすめ、逓減定期保険について。

これも掛け捨て保険です。

逓減というのは徐々に減っていく、という意味です。

保険金が毎年減っていきます。

(先ほどの定期保険は保険金額が一定です。)

保険金の受け取り方は一括受け取りです。

***

「徐々に減っていくと何がいいの?」

そう思われるかもしれません。

しかし、これが非常に理にかなっているのです。

先ほどお話したように、

年齢とともにライフステージが変化すると、

多くの場合は必要保障額が減っていきます。

例えば子供の学費1つをとってもこうなります。

幼稚園、小中高大と上がっていくにつれて

必要な保険金額は減ります。

また、生活費も子供が自立してからは不要です。

同じように妻に関しても必要保障額は徐々に

減ります。

ここまでの説明で分かるように、

実は毎年(もっと言うと毎日)必要保障額は

変化しています。

ですからイメージはこのようになります。

保険金額は最初が高く、徐々に下がります。

定期保険と同じ保険料でも最初のうちを手厚く、

後々は少なめの補償です。

徐々に必要補償額が下がることを考えると

非常に理にかなった保険といえるでしょう。

3.もう1つのおすすめ、収入保障保険

最後にもう1つお話しします。

収入保障保険という商品です。

こちらも掛け捨て保険の一種で、

徐々に保険金額が減っていきます。

「じゃあ、逓減定期保険と一緒じゃない?」

そう感じる方も多いかと思います。

実はこちらの保険、受け取り方に大きな違いが

あります。

逓減定期保険が一括受取だったのに対し、

収入保障保険は分割受取です。

毎月定額が支払われます。

一括受取に対して年金受け取りとも言います。

「同じ額もらうなら一括の方が良くない?」

そう思われそうなものです。

しかし一括で受け取ると、多くの方が5年以内に

使い切ってしまうという調査結果があります。

多くの日本人は金融知識が乏しく、

大金を上手に利用できないのです。

ブランド物に使ったり、家や車を買ったり、

詐欺に騙されたり。

良くない経過をたどる方も珍しくありません。

***

遺族が計画的に利用できたり、投資に明るい方の

場合は一括受取の方が良いです。

時間をかけて増やせますから。

この場合は定期保険や逓減定期保険ですね。

一方で無計画に使いすぎてしまいそうだったり、

金融知識に自信のない方は収入保障保険を

おすすめします。

***

最後にまとめると、お勧めの生命保険は3種類。

◆定期保険

◆逓減(ていげん)定期保険

◆収入保障保険

これらの保険に入っておけば大きな間違いは

ありません。

結論として

【おすすめの生命保険】

遺族が金融に明るい場合

⇒ 定期保険 or 逓減定期保険

遺族の金融知識が乏しい場合

⇒ 収入保障保険

と考えて選びましょう。

おわりに

今回は家計管理シリーズ第17弾、

「おすすめする3種類の生命保険」

というテーマでお話しさせて頂きました。

まとめます。

◆おすすめする生命保険は3種類ある

◆基本は定期保険。定額の保険金を一括で受け取る。

◆逓減定期保険は徐々に保険金額が減っていく。

必要補償額にリンクしており、理にかなっている。

◆収入保障保険も保険金額が徐々に減るタイプ。

分割受け取りのため、使いすぎが起きない。

◆受け取る遺族に合った保険を選ぼう。

以上です!

【参考記事】

***

今後もお金のテーマを中心に

役に立つ記事をお届けします!

もし「面白い、役に立つ」と思って頂けたら

いいね、フォローなどお願いします。

コメント欄への質問もお待ちしてます。

Instagramやstand.fmなど

各種リンクはこちら ↓

#お金 #勉強 #お金の勉強会

#投資 #投資初心者 #資産形成 #資産運用

#投資信託 #株式 #債券 #預金 #貯金

#家計管理 #支出 #節約

#保険 #保険費 #保険料

#掛け捨て #貯蓄型

#生命保険 #医療保険 #個人年金保険 #外貨建て保険

#火災保険 #自動車保険

#定期保険 #逓減定期保険 #収入保障保険

#解約 #返戻金 #払い済み保険

#必要保障額 #ライフステージ

いいなと思ったら応援しよう!