【家計管理のコツ】#8 本当に入るべき3つの保険

こんにちは、森大です。

医師をしながらFPとしても活動しております。

今回は家計管理のコツシリーズ第8弾

「本当に入るべき3つの保険」

というテーマでお話させて頂きます。

家計管理シリーズでは

我慢せずにお金を貯める方法

をお伝えしています。

保険費という毎月固定でかかるお金を減らすことで

日々の生活で我慢することなく節約ができます。

実は本当に入るべき保険はたったの3つしか

ありません。それも最大で3つです。

1つもいらない方もいらっしゃいます。

僕は少し前までそうでした。

あなたの月の保険料はいくらでしょうか?

5000円以上になっている方はこのシリーズを

読んでぜひ一度見直してみてください!

今回の記事は

「月々の保険料が高いと感じている。」

「どんな保険に入ればいいか知りたい。」

「不要な保険で損をしたくない。」

そんな方にはとっても役に立つ内容です。

それでは参りましょう!

続編となっておりますので、

まだ前の記事を見ていない方は

ぜひそちらからご確認ください!

1.入るべき保険の条件を復習

前回の記事では入るべき保険の2つの条件について

説明しました。以下の2つの条件を満たすものには

積極的に入りましょう。

反対にこの条件を満たさない保険には

入る必要はないでしょう。

なぜなら保険とは「入れば入るほど損をする」

商品設計だからです。(#6で解説)

2.条件を満たす3つの保険とは?

入るべき保険は次の3つしかありません。

①生命保険

②持ち家の火災保険

③自動車の対人、対物無制限

それ以外の保険はすでにお話しした

2つの条件に弾かれてしまいます。

つまり「生活が破綻しない」、もしくは

「社会保険で賄える」という理由です。

一方で上記3種類の保険に関しては

多くの場合入らざるを得ません。

なぜなら「生活が破綻する可能性があり、

社会保険で賄えないから」です。

本当にそうなのか、それぞれ見ていきましょう。

3.生命保険

例えば夫婦と子供2人の4人世帯を考えます。

夫の給与で生計を立てていた場合、

その夫が亡くなると収入がなくなってしまいます。

妻、子供の生活費が必要です。

仮に1億円の資産が残されていた場合は

それで生活できそうですが、

十分な資産がなければ生活が破綻します。

社会保険には遺族年金というものがありますが、

それだけで十分とは考えにくいです。

このケースは「子ども2人のいる妻」ですから

大体月15万円くらいの給付があります。

①生活が破綻する

②社会保険で賄えない

この条件を満たすため加入が必要です。

4.持ち家の火災保険

持ち家を購入する場合、

ほとんどの方が住宅ローンを組みます。

仮に4000万円の家を頭金2割で購入したとしても

3200万円の負債を抱えています。

もし家が火災で焼け焦げてしまった場合、

賃貸など他の家に住みながらローンの残額を

支払っていかなければなりません。

月々15万円のローンと10万円の家賃を払うとしたら

住居費だけで25万円もかかってしまいます。

生活が破綻してしまう方が多いでしょう。

そして住宅の火災は社会保険で賄えません。

加入すべき保険だと言えます。

ただし住宅ローンを組む場合には

通常火災保険の加入を義務付けられますので

検討の余地はほとんどないでしょう。

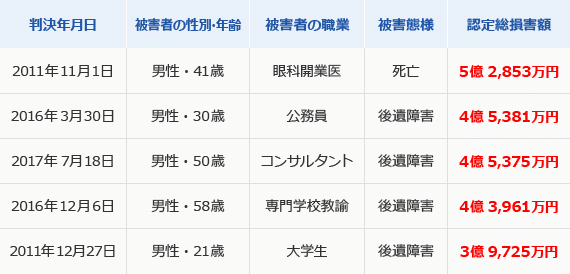

5.自動車の対人、対物無制限

最後に自動車保険です。

対人事故、対物事故を起こした場合、

損害賠償額はどれくらいかかることが

あるのでしょうか?

それぞれ高額事例を見てみましょう。

どちらも高額事例は億単位であることが

分かります。

通常は生活破綻する額ですし、

社会保険では賄えません。

自動車保険の対人、対物は無制限で

加入しましょう。

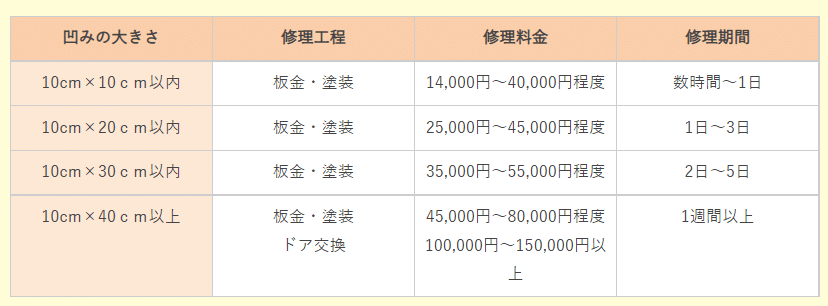

一方で車両保険は多くの場合不要です。

なぜなら車の修理費用で生活破綻することは

まずないからです。

例えばドアの凹みについて見てみます。

大きな傷で10万円程度、小さなものなら数万円です。

この金額で生活破綻することは考えにくく、

貯金をしておいて安全運転を心掛ける方が

理にかなっています。

ちなみにエンジンの修理が必要な場合は

80万円前後かかります。

そのお金が無い場合は生活破綻するということなので

加入を考えることになります。

おわりに

今回は家計管理シリーズ第8弾、

「本当に入るべき3つの保険」

というテーマでお話しさせて頂きました。

まとめます。

◆本当に入るべき保険は3つだけ。

①生命保険

②持ち家の火災保険

③自動車の対人、対物無制限

◆これ以外の保険は「生活破綻しない」か

「社会保険で賄える」ために除外される。

以上です!

次回は

「生命保険の基本的な考え方」

「生命保険が必要な人と不要な人」

について解説します!

ぜひまたご覧下さい!

***

今後もお金のテーマを中心に

役に立つ記事をお届けします!

もし「面白い、役に立つ」と思って頂けたら

いいね、フォローなどお願いします。

コメント欄への質問もお待ちしてます。

Instagramやstand.fmなど

各種リンクはこちら ↓

#お金 #勉強 #お金の勉強会

#投資 #投資初心者 #資産形成 #資産運用

#投資信託 #株式 #債券 #預金 #貯金

#家計管理 #支出 #節約

#保険 #保険費 #保険料

#掛け捨て #貯蓄型

#生命保険 #医療保険

#火災保険 #自動車保険

いいなと思ったら応援しよう!