当代年轻人理财为何越理越穷

是因为总想玩花样。

我很喜欢的一本书《投资艺术》(英:Winning the Loser's Game)中提到,“职业网球赛是一场赢家的游戏,结果由赢家的行动决定,业余网球赛是输家的游戏,结果由输家的行动决定——输家因为失误,自己打败了自己”

很多散户在理财的时候总想编出自己独有的方式,试图大赚一笔,而不会学习投资理论也不想走王道——就像打网球不练基本功一样

不走王道容易失败,那么什么是投资的王道呢?那就是“长期持有”+“分散”。投资不是投机甚至赌博,它的本质是相信投资对象的长期成长。那么投资就应该需要长期的眼光——即一旦看好它就不应该频繁买卖(除非当时投入时候的前提发生大大改变),而是不管价格怎么变动,长期持有(至少5年)。历史证明这么简单的方式比频繁买卖带来不菲的收益,这是因为谁也预测不了短期价格走势,而且每一次发生交易会产生手续费,这些交易所需的费用必定降低了你的收益率。

为什么当代年轻人越理财越穷?

因为好多人不会做分散,“鸡蛋不要放在同一篮子里”说的就是这个道理。现代资产配置理论得出,资产足够分散的话可以做到同一个期待收益率的情况下降低风险。这道理也很简单,假如有一座岛屿,一天有1/2的概率放晴,1/2的概率下雨,而且这座岛屿上只有两家公司,一家是做雨伞的,一家是做防晒霜的。还假设如果把100块钱投在做雨伞的公司,下雨就赚100块钱而放晴则亏50块钱;如果把100块钱投在做防晒霜的公司,下雨就亏50块钱而放晴则赚100块钱。在此情况下如果只投任意一家的话它的期望收益是25块钱(1/2 * 100 - 1/2 * 50 =25),此时有一天可能赚100块钱而有一天还有可能亏50块钱。然而如果两家都投一半的话,你计算会发现不管下雨还是放晴都能获得25块钱(50 - 25 = 25)——保持相同收益率的情况下降低风险,这就是分散的魅力所在。

即使有些人知道分散很重要,但容易陷入的陷阱是分散地不够,最典型的是资产分配中只有国内股票的例子了。即使一个人资产分配中看起来行业、规模都很分散,但是再分散也只是在“中国”这一个小篮子里。放眼全世界的话其实中国股市占全球占比也就6%不到,规模小到一天天的波动令人感觉太大了。

而且只投国内股票的话收益率其实也不那么乐观。比如下图是2008年到2021年的沪深300指数和全世界股票指数ETF(VT)的走势图。在这13年沪深300涨了23.51%,而全世界股则涨了119%,而且从图中不难看出全世界股显得更稳健,所以散户投资首先考虑如何把股市分散到全世界范围内

那么我们应该如何理财呢?

其实看完上面的论述我们就可以得到投资理财的最优解了,那就是坚持做长期投资、分散投资对象。比如你可以投80%股市20%债券,也可以投其他资产。80%股市中其实只投全世界股就可以了,不用操心什么时候入场,现在开始就可以了。现在做全世界分散的投资也很容易,比如在支付宝中搜“全球股”就能搜到很多,只要选择你喜欢的就可以了。

20%债券也可以选择全球债券或者发达国家相关基金。

资产分配好之后不管价格如何变动,都不要卖出,每个月把工资的一部分按照自己喜欢的比例定投就可以了。这样相信2-30年以后你的资产会翻倍以上,而且能跑赢大部分散户,甚至是投资机构。

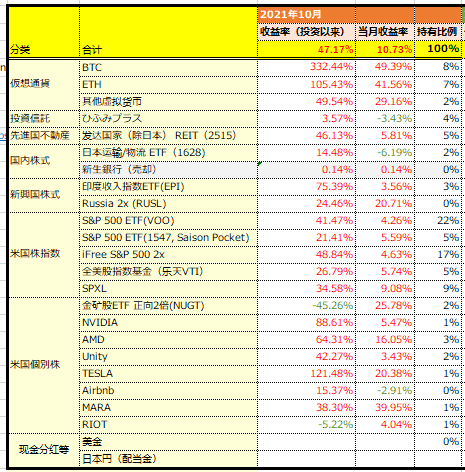

不过在最后说一下我自己是没有按照最优解的资产配置来理财的,下图是我21年10月的资产配置,可以知道我投的不是全世界股票基金,甚至没有债券。

这是因为虽然我知道最优解能够带来稳定的收益,但是变化太少。我还是蛮喜欢投资的,也喜欢买一些个股甚至买一些杠杆ETF,来谋求超过市场平均。结果是虽然很有运气成分,但是自从20年8月投资以来大约1年2个月,我的投资收益率达到了47%——可以说是非常好的收益率了吧。至于我的投资策略以及个别股分析之后准备陆陆续续分享,喜欢的话可以关注我等待更新哦!