景気後退への警戒レベルが上昇:実質利回りの低下が示す米国投資家の心理

この投稿は、2月21日に公開された「Bloomberg Real Yield」のコンテンツを参考にした訳で、特に債券市場を対象とした専門家の市場認識や見解を紹介するものです。 主に以下の3つのパートに分けています。

1. 長期的なインフレ期待の高まりと国債利回り

2月21日に発表された過去30年で最も高い水準に達した消費者の長期的なインフレ期待が、10年債の利回りを低下させましたが、不確実性の高い中、10年債の利回りは膠着状態にあり、金融市場の専門家の間でも意見が分かれています。

2. 米国経済の成長見通しと消費者とワシントン

年末にかけての10年債利回りは、4.5%~5%に達すると予測するウェルズ・ファーゴのレーリング氏。一方、現行の約4.5%という水準自体が妥当であり、大きな変動は見込みにくいと主張するアムンディのドゥエンシング氏。また、米国経済の成長を語るうえで欠かせないのが消費者動向であり、雇用環境が安定している限り、消費が経済を下支えすると言われながらも、過去の景気刺激策の効果が徐々に薄れ、また移民流入の減少が進む中で、成長リスクは高まってきています。今後のワシントンD.C.の政策やFRBの金融政策が消費や生産性にどう影響を及ぼすかも見逃せない中で、短期のボラティリティが高まりつつあります。その一方で、長期的には政策の方向性が明確化されることで経済全体が安定するとの見方も存在します。

3. 現在の債券市場にはリスクへの慎重さが必要

投資適格債市場は年金基金などの機関投資家による安定した買いが支えており、ハイイールド市場ではプライベートクレジット市場の拡大が需給バランスに影響を与えています。 消費者信頼感指数は低迷と回復を繰り返し、消費者動向も変化の兆しを見せる中で、流動性の枯渇が今後の支出に影響を与える可能性が指摘されています。こうした状況下で、素材セクターや小売業など、政策や景気の影響を受けやすい分野には慎重な姿勢が推奨される一方で、米国の大手銀行などには依然として魅力的な投資機会があるとの見解が示されています。

1. 長期的なインフレ期待の高まりと国債利回り

[ソナリ・バサク](Bloomberg)

まずは、インフレへの懸念が高まっているという話題からです。消費者の長期的なインフレ期待は、この30年で最も高い水準に達しています。

このデータを受けて、株価は下落し、米国債の利回りは2週間ぶりの低水準となりました。

そして、スコット・ベッセント財務長官は、米国が長期債の発行拡大に踏み切るにはまだ時間がかかるとの見解を示しています。

それでは、最初のテーマです。米国債の利回りが膠着状態にある現状について見ていきましょう。

10年債の利回りは、まさに板挟みの状態にあります。

債券利回りはあまり下がっておらず、その動きは適正価格とは言いがたい状況です。

経済は依然として拡大を続けており、企業の決算も調整されながら上昇しています。こうした要素を反映する10年債は、それでも比較的安定しています。

現在、米国の成長期待は非常に高い水準にあります。

長期債市場が最終的に取引の基準とするのは、この成長の勢いがどの程度持続するかという点です。

低金利を望む市場の期待が満たされるまでには、まだ時間がかかりそうです。

今年を通じて金利を見直し、ゆるやかに低下していくと考えています。

実際、利回りは膠着状態が続いており、おおよそ4.5%付近で推移しています。

10年債の水準は今のところやや高めで、個人的には4%を下回って3%台前半まで下がると見ています。

確信度を1から10で表すなら、マイナス2といったところでしょうか。正直、次に何が起こるのか誰にも分からない状況です。

2. 米国経済の成長見通しと消費者とワシントン

[ソナリ・バサク](Bloomberg)

では消費者のインフレ期待について見ていきましょう。現在、その水準は1995年以来の高さに達しています。興味深いのは、この動きが長期債の利回りを押し下げている点です。通常、インフレが高まれば利回りも上昇すると考えられますが、消費者が弱気で支出を控えるようであれば、経済を支える力が弱まるという別の問題が出てきます。

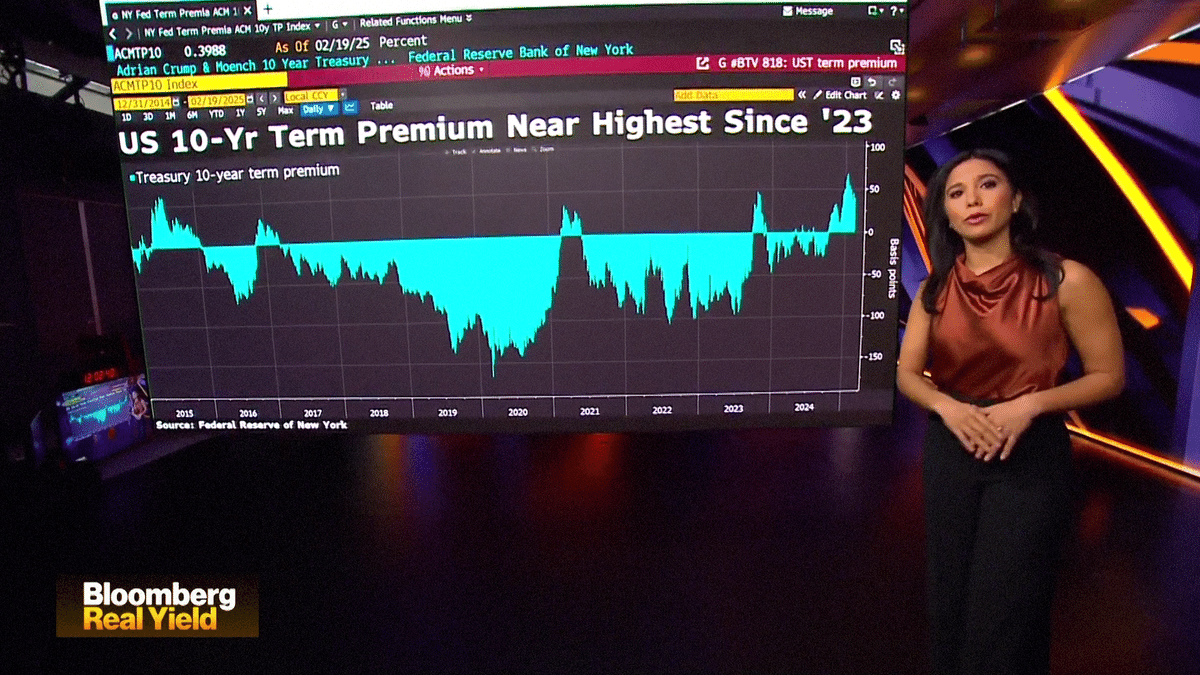

次に、10年債のタームプレミアムにも注目しましょう。これは2023年以来の高水準にありますが、わずかに低下しています。財務長官はこの低下を歓迎していますが、それでも最近の水準と比べると依然として高い状態です。これは、投資家が10年債を購入する際に求めるリスク補償のコストを示しています。タームプレミアムが高いほど、将来的な政府の借入コストも上昇します。問題は、この水準が今後も高止まりするのかどうかという点です。

そのタームプレミアムについてですが、昨日ブルームバーグ・サーベイランスに出演したスコット・ベッセント財務長官も注視していると語っています。

9月の利下げはやや過大だったと考えています。市場は反応しましたが、今はタームプレミアムが再び低下しつつあります。これからどうなるか、見ていく必要があります。10年債の利回りは、ドナルド・トランプ大統領になって以来、毎週のように下がり続けています。この流れがあと52週間続けば理想的です。

[ソナリ・バサク](Bloomberg)

ここでお迎えするのは、ウェルズ・ファーゴ・インベストメント・インスティテュートのグローバル債券戦略責任者であるブライアン・レーリング氏と、アムンディUSの米国債券責任者であるジョナサン・ドゥエンシング氏です。

まずブライアンにお伺いします。10年債の動向について、どのようにお考えでしょうか?財務長官も毎日注視している状況で、投資家とのスプレッドが大きくなっていますが、年末時点で金利は上がるのでしょうか、それとも下がるのでしょうか?また、その幅はどの程度と予想されていますか?

[ブライアン・レーリング](ウェルズ・ファーゴ)

私たちの見通しとしては、金利は上昇すると考えています。成長に対して前向きな見方をしており、年末にかけてインフレも若干上昇すると予想しています。そのため、金利も高くなると考えています。10年債のターゲットは年末時点で4.75%程度、4.5%を中心にして5%の範囲内になると見ています。経済のポジティブな動きが金利を押し上げる要因になると考えています。

[ソナリ・バサク](Bloomberg)

では、ジョナサンはどうご覧になりますか? 同じ見解でしょうか、それとも今後利回りは低下するとお考えですか?

[ジョナサン・ドゥエンシング](アムンディ)

特に長期金利の動向を考えたとき、10年債は議論の中心にふさわしいと思います。長期的に見た場合、利回りの動きは米国の名目成長率と強く相関しています。仮に実質成長率が2%、インフレ率が2.5%程度の環境であるとすれば、現在の10年債利回りが4.5%前後であることは、決して不合理ではありません。したがって、今後大きな変動があるとすれば、それは成長率やインフレ率のトレンドに大きな変化が生じた場合に限られるでしょう。

[ソナリ・バサク](Bloomberg)

では、成長について少しお話ししましょう。ブライアン、消費者は成長のストーリーにどのような影響を与えるでしょうか?ミシガン大学の調査では、多くの人が長期的なインフレを懸念していますが、それでも消費者は成長を後押しする存在になるのでしょうか?

[ブライアン・レーリング](ウェルズ・ファーゴ)

そうですね。米国では、消費者が経済の大部分を担っています。個人の財務状況に対する安心感が消費に大きく影響します。その鍵となるのが雇用環境です。自分の仕事に対して安心感があり、転職の選択肢があると感じている限り、人々は積極的にお金を使い、成長を後押しします。これは経済にとって良いことです。逆に、何らかのショックがあり、特に雇用に対する不安が広がると、消費が急激に落ち込み、経済の減速につながります。しかし、現時点ではその兆候は見られません。

[ソナリ・バサク](Bloomberg)

ジョナサン、成長リスクについてはどうお考えですか?消費者側のリスクが大きいのか、それとも政府の影響がより大きいのでしょうか?ここ数年、政府の景気刺激策が経済を支えてきた面がありますが、その効果が弱まることで成長にブレーキがかかる可能性はありますか?

[ジョナサン・ドゥエンシング](アムンディ)

その点に関しては、確かに政府の景気刺激策が過去数年間で大きな役割を果たしてきました。そのため、リセッションを予測する声が多い中でも、米国の成長は意外なほど持続してきました。また、もう一つの要因として、移民の流入が経済に与えたプラスの影響も見逃せません。しかし、直近では移民の純流入がすでに減少し始めており、これは消費全体や生産性の指標に影響を与える可能性があります。

長期的な視点では、トランプ政権が最終的にどのような財政政策を打ち出すかが重要になります。その影響が本格的に見えてくるのは、より具体的な法案が成立する今年後半からだと考えています。それまでは、ブライアンが指摘したように、消費者と企業の心理がどう動くかが鍵になります。

実際、経済活動や信頼感に関する調査結果を見ると、その傾向が表れています。選挙後の初期段階では、消費者も企業も全体的に楽観的な見方をしていました。しかし、最近のデータでは、その楽観ムードがやや後退しているのが見て取れます。現在、ワシントンD.C.で起こっているさまざまな動きが、不確実性を生み出しており、それがビジネス活動のペースを鈍らせている可能性があります。決して経済を停滞させるほどではないにせよ、消費者や企業の意思決定には確実に影響を与えていると思います。

[ソナリ・バサク](Bloomberg)

ブライアン、ワシントンでの決定についてどうお考えですか?今後数週間の間に、予算や債務上限に関する議論が進むと予想されています。4兆ドルの上限引き上げの可能性があるという話も出ていますし、財務省が支払い能力をどう確保するかの期限である「Xデー」に関する不確実性もあります。こうした状況は、今後の債券市場のボラティリティを高める要因になると思われますか?

[ブライアン・レーリング](ウェルズ・ファーゴ)

はい、ボラティリティは今の4.5%前後の水準から、どちらかに動く可能性が高いと思います。確かに、現在の市場には多くの不確実性がありますが、正直なところ、市場はこうした状況を比較的うまく消化しているように見えます。長期的に見れば、確実性が増していくことで、マーケットにとっても経済にとってもプラスに働くはずです。市場も消費者も企業も、基本的に確実性を好むからです。

とはいえ、現時点では依然として不確実性が多く、ボラティリティもある程度は続くと考えています。ただ、市場はすでにこうした政治的な動きに対して、完全に免疫ができたわけではないものの、ある程度鈍感になってきています。以前は、関税やその他の政策に関する強い発言が出るたびに市場が大きく反応していましたが、今はそれほどではありません。次に重要なのは、こうした議論が実際の行動にどう結びつき、確実性がどの程度高まるかという点です。最終的に、それが市場にとってプラスの要因になると考えています。

[ソナリ・バサク](Bloomberg)

短期的なボラティリティの可能性はあるにせよ、財務長官は今後の利回り低下を予想しています。一方で、多くの投資家は高金利が長く続くと考えています。財務長官の主張としては、財政赤字の抑制、インフレを伴わない成長の実現、エネルギー価格の引き下げが重要な要素になるということですが、この見方に賛同されますか?

[ジョナサン・ドゥエンシング](アムンディ)

そうですね、先ほど申し上げた米国経済の潜在成長率の話に戻りますが、私たちは依然として2%前後と見ています。そして、短期から中期にかけてのインフレ動向も考慮すると、ここ3~4週間の米国債利回りの動きは、投資家が短期的な成長見通しを修正する中で生じたものだと考えています。

選挙直後は成長への期待が非常に高まっていましたが、実際にどの政策が実行されるのかが不透明な中で、その楽観的な見方をやや抑える動きが出てきているのも理解できます。この点は、番組冒頭でも触れられていましたが、インフレ期待が上昇する一方で利回りが低下している現象にもつながっています。さらに言えば、実質利回り(リアル・イールド)も下がっており、これは投資家が米国経済の成長軌道をどう見ているかを反映していると考えられます。

[ソナリ・バサク](Bloomberg)

実質利回り(リアル・イールド)こそが市場の焦点であり、そして私たちの番組名でもあります。

本日は、ウェルズ・ファーゴ・インベストメント・インスティテュートのブライアン・レーリングさん、アムンディUSのジョナサン・ドゥエンシングさんにご参加いただきました。ありがとうございました。

3. 現在の債券市場にはリスクへの慎重さが必要

[ソナリ・バサク](Bloomberg)

今週は世界的に債務発行が活発でしたが、その中には比較的新しい市場参入者も含まれています。マイケル・セイラー氏の企業が転換社債を発行し、さらにビットコインを購入する計画を立てています。

まずはヨーロッパから。今年に入ってからのプライマリーマーケットの発行総額はすでに5,000億ユーロに達し、過去最速のペースとなっています。今週の発行企業には、クラフト・ハインツやボストン・サイエンティフィックといった米国企業も含まれており、リバース・ヤンキー取引の流れが引き続き拡大しています。

そして米国では、今週の高格付け社債の発行額が520億ドルを超え、ディーラーの予想を大きく上回りました。注目の発行企業には、HCA、ジョンソン・エンド・ジョンソン、シスコ、バークレイズなどが名を連ねています。

今週は、米国財務省による2つの注目すべき国債発行もありました。20年債の入札では若干の需給の緩み(テール)が見られた一方で、30年物TIPS(物価連動債)の発行利回りは2001年以来の高水準となりました。今年の国債発行については、まだまだ多なりそうです。財務省のスコット・ベッセント長官はブルームバーグ・サーベイランスで、長期債の割合を増やす方針を改めて表明しましたが、実現にはまだ時間がかかるとの見解を示しました。

それはまだ先の話ですし、市場の動向を見極める必要があります。FRBはバランスシートの縮小を停止する可能性があると言っています。そうなると、大口の売り手と競争しなくて済むので、期間を延ばしやすくなります。最終的には、市場の動向次第です。

[ソナリ・バサク](Bloomberg)

ここからは、企業向けクレジットについてお話を伺います。JPモルガン・プライベートバンクのグローバル・クレジット・ストラテジスト、アシュリー・アレン氏、そしてクレジットサイツのグローバル・ヘッド・オブ・クレジット・ストラテジー、ウィニー・シザール氏にご参加いただきます。

ウィニー、最近お話しするたびに、債券市場のリスク選好の高さについてお聞きしています。まるで何も問題が起こらないかのような状況ですが、この見方は妥当でしょうか?

[ウィニー・シザール](クレジットサイツ)

私たちはその答えはNOだと考えています。クレジットスプレッドには、いまだに楽観的な見方が多く織り込まれていて慎重さが不足していると感じています。経済データを見ると、粘り強いインフレ、減速する消費者需要、そして製造業の勢いが不足している傾向があり、それらがGDP成長をトレンド以上に押し上げるのは難しい状況にあります。

企業の信用リスクへの影響を考えると、マージンの圧迫やレバレッジの増加、そして金利負担の低下が見込まれます。クレジット市場全体でスプレッドが歴史的にタイトな水準にあるのは、私たちにはあまり理にかなっているとは思えません。

[ソナリ・バサク](Bloomberg)

アシュリー、今後の利益の可能性についてはどうお考えですか?市場にリスクがあるのは理解できる一方で、投資家がハイイールド債やレバレッジドローンに注目する理由も理解できます。特に株式市場のバリュエーションを考えれば、リターンを求める動きは当然のことですよね。良い面、悪い面、そして厳しい面について、どう見ていますか?

[アシュリー・アレン](JPMorgan)

おっしゃるとおりですね。まず、ウィニーの意見には基本的に賛成です。現在のスプレッドは歴史的に見ても非常にタイトな水準にあり、投資家は債券市場でどのポジションを取るか慎重に判断する必要があると思います。

とはいえ、利回りは魅力的です。歴史的に見ても、投資適格債でもハイイールド債でも、利回りはリーマンショック後の15年間で最も高い水準にあります。これは非常に魅力的なポイントです。どちらの市場でも、キャリーによって一桁台後半の中程度のリターンが期待できます。2025年に向けて、債券市場における投資価値はこのキャリー部分にあると考えています。

そのため、債券は資産クラス内の分散手段として、また他の資産クラスと比較しても依然として魅力的だと思います。ただし、どこにポジションを取るかについては慎重に判断すべきです。スプレッドがタイトな状況ではありますが、ハイイールド債は依然として魅力的だと考えています。

[ソナリ・バサク](Bloomberg)

ウィニー、こうしたリスク志向の高まりの中で、投資家が学ぶべき教訓についてどうお考えですか?

リスクの高い分野には手を出さないほうがいいのでしょうか? 破綻や再編の事例も見られますし、私もチームにそうした動きを頻繁に指摘しています。投資家が避けるべきポイントについて、どのようにアドバイスされますか?

[ウィニー・シザール](クレジットサイツ)

私たちは、政策の変化やグローバルなマクロ経済の動向によって大きな影響を受ける可能性のある分野は避けたいと考えています。たとえば、素材セクターのようにグローバルな影響を強く受け、これまで好調だった分野については、少し慎重な姿勢を取っています。

同様に、小売業のバリュエーション、特に投資適格債の水準を見ると、かなりタイトな状態です。確かに、多くの発行体は高品質であり、スプレッドがタイトなのもある程度は妥当ですが、消費者動向の変化が続くことには懸念があります。加えて、関税の導入や移民政策の変化など、リスク要因が多く、小売セクターにとっては逆風になり得ると考えています。

したがって、経済や政策の影響を強く受けるセクターを避け、引き続き投資価値のある高品質なキャリーを狙うことが重要です。その一例として、米国の大手銀行の一部には、依然として魅力的な投資機会があると考えています。

[ソナリ・バサク](Bloomberg)

アシュリー、最近とても興味深いのは、個人投資家向け商品の資金流入の動きです。特に、ハイイールド債や投資適格債、さらにはローン担保証券(CLO)に連動するETFへの関心が高まっており、その動きも変動が激しくなっています。こうした流れは、市場の方向性について何を示唆していると思いますか?

[アシュリー・アレン](JPMorgan)

方向性としては、やはり投資家は利回りを求めている、ということになるかと思います。債券市場全体への資金流入が続いているだけでなく、ローン担保証券のようなリスクの高い資産クラスにも資金が流れ込んでおり、この分野の成長は顕著です。

全体的に見て、投資家の関心は利回りに集中していると言えます。ただし、スプレッドが歴史的にタイトな水準にあることを考えると、利回りを追い求めすぎるのは注意が必要です。特に、消費者の動向やセンチメントについては、以前のこの番組でも話題に上がりましたが、その成長にはやや懸念を感じています。クレジット市場には引き続き前向きな姿勢でいますが、投資家が利回りを求める中で、どこに投資するか慎重に判断することが非常に重要だと考えています。

[ソナリ・バサク](Bloomberg)

その消費者への慎重な見方についてですが、投資家は今の消費者の状況を過小評価していると思いますか?米国の消費者の二極化についてはよく議論されていますが、多くのセクターではそれほど深刻に受け止められていません。この傾向が消費支出のさらなる領域に波及し、一部の企業の債券市場に大きな影響を与える可能性はあると思いますか?

[ウィニー・シザール](クレジットサイツ)

消費者の現状については、多くの混乱があると思います。消費者信頼感指数は長期間にわたって低迷し、その後やや回復しましたが、再び低下傾向にあります。ただ、2022年にインフレがピークに達したときでさえ、景気後退時のような消費の落ち込みや、慎重な消費行動への明確なシフトは見られませんでした。

より広い視点で見ると、市場は家計のバランスシートや金融市場全体に注入された流動性の大きさを過小評価していたと思います。しかし、ここ数年でその流動性が徐々に使い尽くされる中、消費者の行動に変化が見られる可能性があります。これまでの数年間、消費者の耐久力や回復力が強調されてきましたが、その状況が変わりつつあるかもしれません。

[ソナリ・バサク](Bloomberg)

アシュリー、現在の債券市場の動向を考えると、利回りが大きな魅力となっているのは明らかです。ただ、現在の利回り水準には問題もあります。特に10年債利回りの不確実性が続く中、一部の投資家は依然として5%に達する可能性があると見ています。こうした状況の中で、企業の信用リスクへの影響を過小評価している可能性はあると思いますか?

[アシュリー・アレン](JPMorgan)

必ずしも市場の見方に誤算があるとは思いませんが、ご指摘のとおり、市場ごとのテクニカル要因を考慮することは重要です。

投資適格債については、主な買い手が年金基金や大学基金のような、利回りを求める機関投資家である点がポイントです。彼らはスプレッドがタイトでも長期的な視点で投資を行い、20~30年先の負債を相殺する目的を持っています。このため、米国の投資適格債市場にはテクニカルな下支えがあると考えています。

一方、ハイイールド債は買い手の構成が異なり、機関投資家の割合が少ない市場です。しかし、需給面では興味深い動きが見られます。過去2年間でプライベートクレジット市場が拡大し、本来であれば市場に供給されるはずの一部の資金がそちらに流れています。この需給のバランスの偏りが、ハイイールド市場にもテクニカルな下支えをもたらしている状況です。つまり、スプレッドがタイトでありながらも、両市場ともに一定のサポートがあると言えるでしょう。

[ソナリ・バサク](Bloomberg)

このサポートが持続することを願いたいですね。

JPモルガン・プライベートバンクのアシュリー・アレン氏、クレジットサイツのウィニー・シザー氏、本日は複雑な市場環境の中、ご参加いただきありがとうございました。

4. 来週のイベント・トピックス

[ソナリ・バサク](Bloomberg)

来週はドイツの選挙、NVIDIAの決算、そして米国のPCEが予定されています。PCEは、ご存じのとおり、FRBが最も重視するインフレ指標です。

この来週金曜日に発表されるPCEデータは、市場予測ではコアの前月比インフレ率は上昇、一方で前年比のインフレ率は低下すると見込まれています。ただし、ニューヨークで発表されたインフレ指標が高かった点には注意が必要です。

5. オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

Bloomberg Televisionより

(Original Published date : 2025/02/21 EST)

[出演]

ウェルズ・ファーゴ

ブライアン・レーリング(Brian Rehling)

Head of Global Fixed Income Strategy

アムンディ

ジョナサン・ドゥエンシング(Jonathan Duensing)

US Head of US Fixed Income

クレジットサイツ

ウィニー・シザール(Winnie Cisar)

Global Head of Credit Strategy

JPモルガン

アシュリー・アレン(Ashley Allen)

Private Bank Global Credit Strategist

Bloomberg

ソナリ・バサク(Sonali Basak)

6. 関連コンテンツ

御礼

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。