【データ】調べて分かった、日本の少子高齢化のスゴイ現実

今朝の日経新聞5面「少子化対策失われた30年」を読んで、実際のところが気になったので調べてみたら衝撃の(あくまで個人の感想です)事実が分かったのでメモ。

最後までお読みいただくと得られる情報は?

✔︎ ペットの数の方が子供の数より多い

✔︎ 子供が減る一方で、高齢化が加速している

✔︎ このままいくと西暦3000年には人口2,000人に!?

✔︎ 今年生まれた子が60歳になる頃には。。。

1、少子化って言うけど実際のところは?

問題の記事はこちら。

簡単に要約すると、「少子化が止まらず、2019年の出生率が1.36と低水準になっている。30年前の1990年に出生率が調査以来最低となる「1.57ショック」が起きたが、その後のバブル崩壊などの対策に追われ大胆な少子化対策を出せないまま時間が過ぎた」という内容です。

その1990年と2019年の年齢別人口構成を見ると以下のようになります。

15歳未満は32.4%減、15歳以上〜65歳未満も12.6%減っている一方で、65歳以上は2.4倍!に増えています。

具体的な数字で見るとちょっと驚きです。

人口に占める割合では、15歳未満は18.2%から12.1%になる一方で、65歳以上は12.1%から28.4%へ増えています。

少子高齢化、ですね。ちょっと怖いくらいの勢いです。。。

ちょっと脱線しますが、現在の15歳未満の1,521万人というのは、ペットとして飼われている犬(879万頭)と猫(978万頭)の合計(1,857万頭)よりも少なくなっています。(ペットフード協会調べ)

2、将来的にはどうなのか?

将来、調べました。国立社会保障・人口問題研究所というところが日本の将来推計人口というのを出していました。

そこで、今度は逆に30年後ということで2050年の推計も加えてみました。

そもそも人口そのものが減っていて、ほぼ1億人です。

今から2,500万人、約2割減!?です。

そして、15歳未満も、15歳〜65歳未満も3割づつ減っている一方で、65歳以上は7%ですが増加しています。

人口に占める15歳未満の割合は現在の12.6%から10.6%に減る一方で65歳以上の割合は28.4%から37.7%に。

やはり少子高齢化、将来に渡っても恐ろしいぐらいの勢いですね。。。

たった30年後の話です。

シニアマーケットを狙え、海外に出て行け、とかよく言われますが、こういうことですね。

さて、どんどん行きましょう。

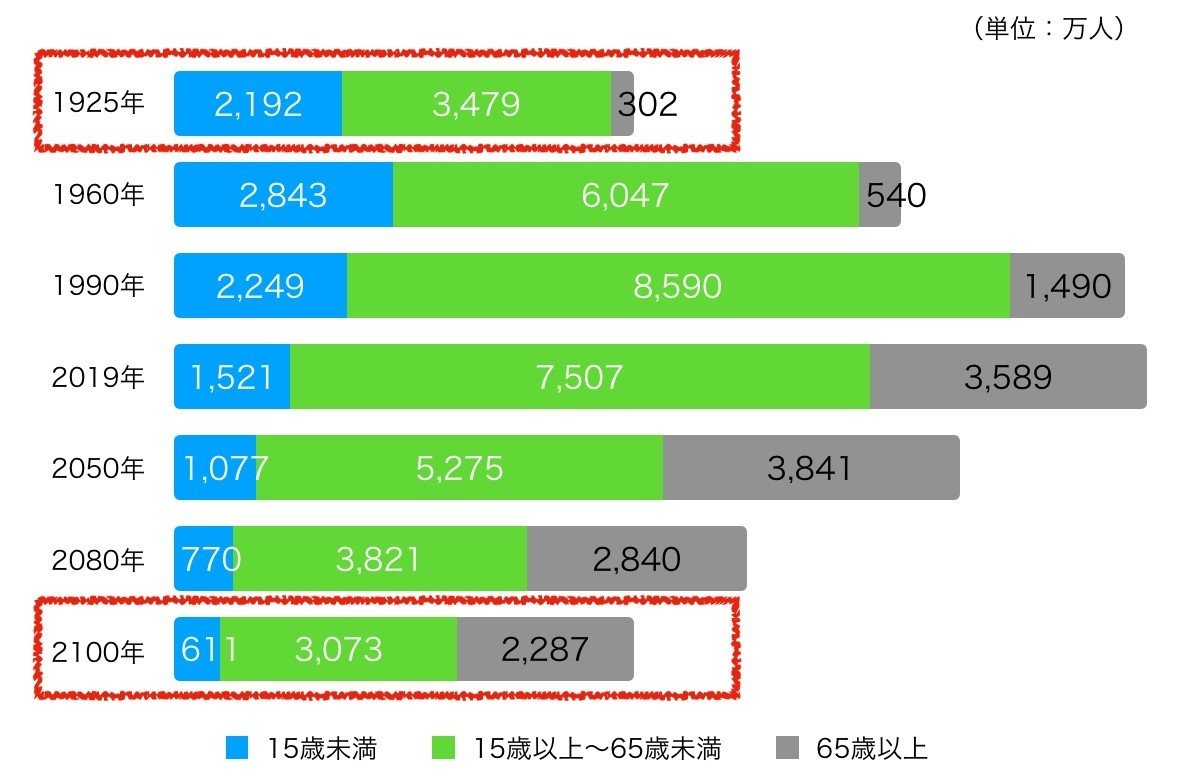

さらに30年後、つまり今から60年後の2080年。ついでに、今から60年前1960年(昭和35年)も加えてみました。

。。。怖い。

2080年には人口が7,431万人に。今から比べると4割以上減るんです。

4割。。。10人いたら4人いなくなるんです。。。

ちなみに2100年になれば、人口は今の半分の6,000万人弱になります。

この人口は大正14年(西暦1925年)とほぼ同じです。

間隔はちょっと異なりますが、その2つを加えてみたのがこちら。

1925年と2100年、同じ6,000万人弱ですが、中身が全く違いますね。

つまり、日本はこれから80年で人口が半分になり、高齢者の比率は28.4%から38.3%になる、ということです。グラフだとこんな感じ。

これは、1925年から95年かけて増えた人口をそれより短い期間で減らす、という急激な変化であることが分かります。しかも年齢構成は全く異なります。

3、人口ってこのまま減るとどうなるの?

現在の寿命や出生率等が変わらないと仮定した場合の将来の試算がこちら。

西暦3000年には人口2,000人!?という結果に。

出典:「地方創生の課題と展望」内閣官房まち・ひと・しごと創生本部 事務局

4、まとめ

西暦3000年は800年近く先ですから置いておくとしても、

今30歳の方が90歳、今年生まれた子が60歳になる2080年には、今より人口は4割減って、2.6人に1人は65歳以上という世の中になる可能性が高いということです。

そうなるシナリオを頭に入れて仕事や教育、資産形成等を考えるべきと言えます。

例えば、

☑️子供に財産を遺す前に自分たちが長くなる老後にどう備えるか

☑️日本という国の国力が相対的に弱まっていることは十分に考えられるので、日本円の資産だけで良いのか

☑️お勤めの方は勤める企業の成長性はどうなのか?

などなど。

昨日は老後資産2,000万円問題について投稿しましたが、公的年金は円建ですよね?

公的年金制度が崩壊するとかそういう極論に行く前に、確かに円建で年金もらえるんだけど、日本という資源から食料から輸入に頼っている国で、円が弱くなって、購買力としては頼りない、頼れない、というシナリオの方がよっぽど可能性としては高いように思います。

そのための備えも必要ですね。

ちなみに私自身は、金融資産の4割が米国株などの外貨建資産です。

なにも貯蓄だけでなく、稼げる力をつけることも有効でしょう。

昨日に続いてちょっと長いスパンで考える良い機会になりました。

最後まで読んでいただいたみなさまにとっても何らか良い機会などになれば嬉しいです。

昨日の投稿はこちらになりますのでご興味あればご覧ください。

この記事が気に入ったらサポートをしてみませんか?